Italiano

Italiano English

English

NB lampi salta un giorno e torna Giovedì 1 luglio.

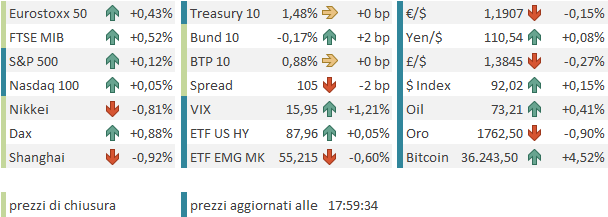

La divergenza USA – Eurozone ieri (lunedì) è andata fino in fondo, con l’S&P 500 in grado di marcare un nuovo record storico (+0.23%) a fronte della debacle europea (Eurostoxx 50 -0.75%, a 1.6% dal suo, segnato il 17 Giugno).

In parte, è merito del traino del tech e degli “stay at home business”. Il Nasdaq 100 ha guadagnato l’1.25% trainato dalle big caps (FAANG index +1.7%), il tutto aiutato anche dai tassi in calo, col 10 anni Treasury tornato incredibilmente sotto 1.5%. I tassi reali USA non si schiodano da -0.85%, dove sembra volerli la Fed. C’è da chiedersi per quale motivo l’oro sia così debole, con un calo del 7% post FED, visto che ne i tassi reali, ne quelli nominali si sono ancora mossi. Va detto che si è un po’ mosso il Dollaro, con il Dollar Index che sta testando la resistenza a 92, e l’€ appeso al supporto in area 1.19. Vedremo se alla fine daranno strada.

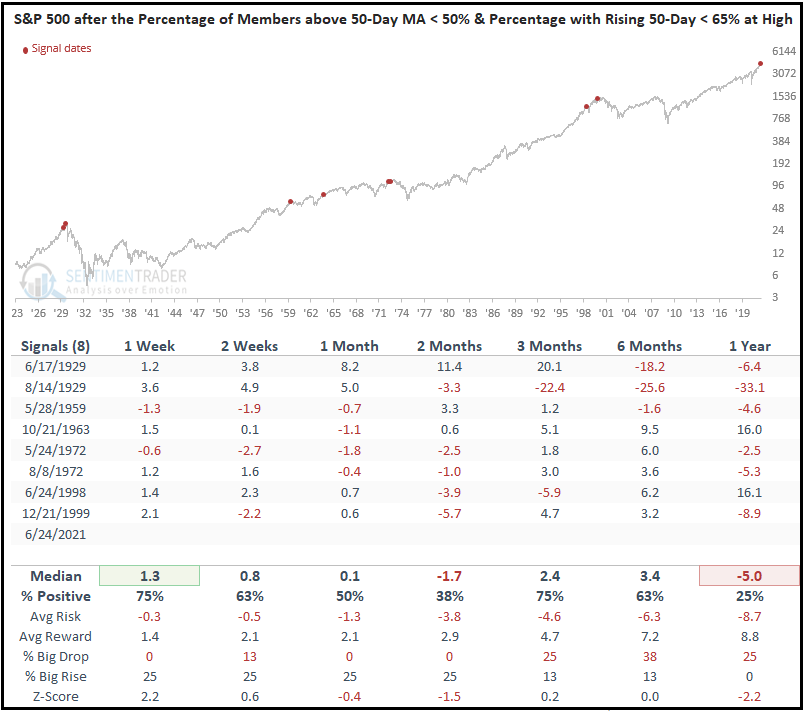

Tornando a Wall Street, in parecchi hanno notato e commentato che ieri il nuovo massimo è avvenuto con meno del 50% delle azioni sopra la media mobile a 50 giorni. Considerando che l’ìndice delle big caps FAANG ha messo a segno 6 sedute di seguito di rialzo e ha 78 di RSI, e di conseguenza è l’anima del rally, non possiamo stupirci troppo di questa statistica. Detto ciò, è anche vero che un rally è considerato solido quando la partecipazione è elevata, e debole quando è scarsa. Con l’avvento delle big caps forse questo fenomeno è un po’ più comprensibile, quando queste sono in spolvero, ma trovare scuse per snobbare segnali negativi non è mai una buona idea.

Sentimentrader.com è andato a fare un backtesting e ha notato che questi livelli di scarsa breadth in presenza di massimi storici (individuati come nuovi massimi con meno del 50% di azioni sopra la media mobile a 50 giorni e meno del 65% con media mobile a 50 giorni tendente al rialzo) si sono riscontrati poche volte, e sono stati sempre seguiti da fasi di debolezza significativa.

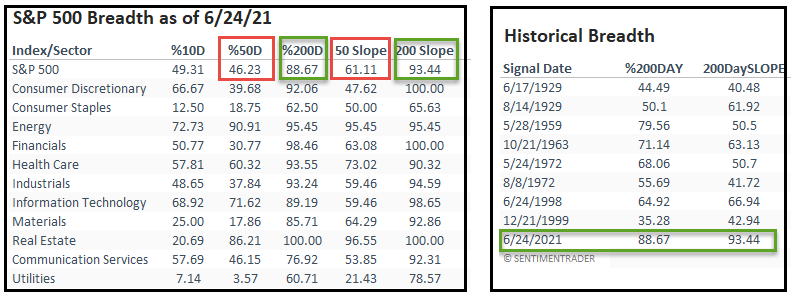

C’è un però. Il medesimo calcolo fatto sulla media a 50 giorni si può fare con la media a 200 giorni (ovvero calcolare in presenza di nuovi massimi quante azioni sono sopra la media a 200 giorni e quante la hanno crescente). Come si nota dal riquadro a sinistra, al momento quest’indicazione di breadth a durata più lunga ha valori molto più positivi (88,67% e 93.44% rispettivamente, al 24 Giugno). Ora, nelle altre occasioni questi valori erano più bassi, a mostrare trend di medio periodo più deboli (vedi tabella a destra).

La conclusione che trae Sentimentrader è che in questo caso la scarsa breadth di breve è soprattutto un indicazione di rotazione settoriale, in quanto non è accompagnata da un eguale segnale di medio termine. In altre parole è un effetto del ritorno del Nasdaq a guidare il rialzo.

L’Asia stanotte ha reagito male all’aumento del rischio Covid percepito dai mercati occidentali. Tra i principali indici, solo Taiwan e Jakarta hanno mostrato marginali guadagni. Male Tokyo, male le “A” e le “H” shares cinesi, malino Mumbai e Seul. A pesare sugli indici generali i ciclici e i finanziari, come in Europa ieri. Il nervosismo è giustificato, visto quanto sono indietro con i vaccini in generale (anche se la Cina sta recuperando a ritmi zootecnici).

A proposito di varianti e vaccini, questo pezzo ( link ) offre un buon riassunto dei rischi imposti dalla variante delta e della buona copertura offerta da 2 dosi di vaccino per evitare l’ospedalizzazione, la cui incidenza poi comporta o meno l’imposizione di misure restrittive rilevanti. Ieri Johnson ha dichiarato che è fiducioso di poter alleviare le misure contenitive come previsto il 19 Luglio, e lui e il nuovo segretario alla Sanità Javid hanno aggiunto che bisogna imparare a convivere col Covid. In effetti se i numeri sulla protezione con 2 dosi sono quelli indicati dagli studi, e riepilogati nel pezzo sopra, con un livello di vaccinazione di oltre il 60% e crescente (e 80% degli adulti), si può dire che l’effetto del Covid diventa – stavolta si – simile a quello della normale influenza stagionale. Bisogna solo raggiungere ovunque elevati livelli di immunizzazione.

Il problema vero è in Africa dove con una popolazione di oltre 1.3 miliardi il tasso di vaccinazione è dell’1.1%, e ospedali e terapie intensive sono scarsisime ( link wsj).

La mattinata europea ha visto svilupparsi in timido rimbalzo dell’azionario, eventualmente favorito dal fatto che Wall Street ieri sera invece che correggere è salita. Il modesto rimbalzo dei rendimenti globali ha dato fiato al settore bancario, che resta ancora tra i più distanti dai massimi pre FOMC, forse a causa dell’appiattimento delle curve che ne è seguito. Un altro corollario del rimbalzo dei rendimenti è la debolezza dell’€, che in mattinata ha navigato sotto 1.19.

Sul fronte macro altre buone notizie dalle survey in Francia e Eurozone

In Francia la confidence è tornata sui livelli pre pandemia, con un balzo nelle intenzioni di spesa e un calo in quelle di risparmiare e nelle preoccupazioni per l’occupazione.

Il CPI preliminare di Giugno in Germania è uscito più o meno in linea con le attese (0.4% sul mese e 2.1% anno su anno).

Siamo così arrivati al primo pomeriggio. I dati in US sono risultati a loro volta supportivi.

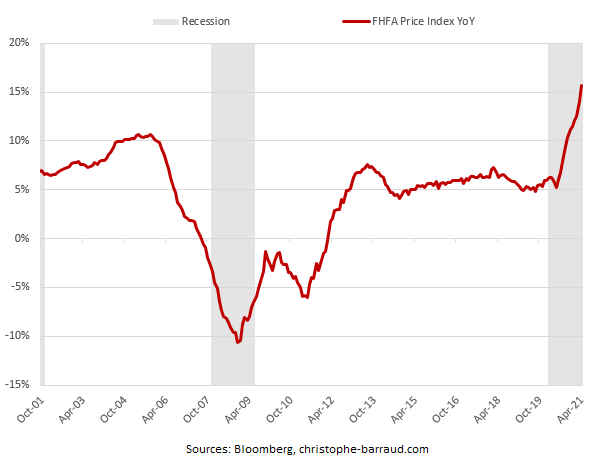

Gli indici dei prezzi delle case restano surriscaldati. Quello delle 20 principali città è uscito sotto attese ma il dato anno su anno è quasi al 15% massimo dal 2005. Chiaro che il prezzo sta diventando un problema per gli acquirenti.

E’ comunque un effetto ricchezza per gli Americani, anche se sperequativo, nel senso che arricchisce i ceti più abbienti rispetto a giovani e strati sociali più poveri.

La Consumer Confidence di Giugno, poi, ha spaccato, uscendo 8 punti sopra attese, e ai massimi da pre pandemia, e con miglioramento equamente distribuito tra current situation ed expectations. La componente lavoro ha registrato il massimo dal 2000.

Vedremo come uscirà il labour market report venerdì (e la ADP domani) ma non sussiste certo un problema di domanda di lavoro, come noto.

Non che i mercati abbiano reagito più di tanto. Il sentiment ha fatto un picco al momento dell’apertura di Wall Street e poi gli indici europei sono tornati sui livelli che avevano caratterizzato la mattina, con una tendenza del Dax a outperformare e per il resto una matrice di lieve preferenza per ciclici, consumer discretionary e materials, ma anche tech. Anche la forza del Dollaro, tanto chiaccherata in giornata a dispetto di una variazione che non ha mai superato il mezzo punto, alla chiusura della seduta europea risulta ridotta a un decimo, con il livello di 1.19 di €/$ che ha per il momento tenuto. L’oro però non ha recuperato interamente quanto lasciato sul terreno in seguito alla forza di Dollaro e tassi.

Il rimbalzo europeo vale poco più della metà dei cali di ieri, a fronte di un indice USA che mostra progressi marginali ma in serie (oggi una chiusura positiva sarebbe la quarta di seguito, sesta su 7 sedute). Non fosse per il rischio variante Delta, la penalizzazione dell’Europa rispetto gli USA sembra davvero eccessiva in questa fase di riapertura. Se uno pensa agli effetti modesti sul ciclo e sull’azionario dell’ondata invernale, questa possibile nuova ondata non può spaventare più di tanto.

Se non altro i casi in UK oggi si sono assestati. E’ solo un giorno, ma meglio di niente.

*U.K. REPORTS 20,479 MORE COVID-19 CASES ON JUNE 29