Italiano

Italiano English

English

Alla fine, venerdì sera Wall Street ha recuperato il parziale ritracciamento di metà seduta, chiudendo nei pressi dei massimi toccati subito dopo la pubblicazione del discorso di Powell a Jackson Hole. L’S&P 500 ha guadagnato l’1.15%, il Nasdaq 100 l’ 1.18%, e il Russell 2.000 Small Caps addirittura il 3.19%. Quindi breadth buona e i settori Real Estate, Consumer Discretionary, Tech e Energy sugli scudi. La svolta dovish della Fed, alla base del rialzo, ha reso felici in particolare le banche regionali (ETF +5%) che avevano sofferto per l’impatto del rialzo dei tassi sui loro assets, sul commercial real estate, e sul loro cost of funding. Rendimenti ovviamente in calo, col 10 anni treasury che ha chiuso la settimana al 3.80%. Coerentemente il dollaro ha fatto nuovi minimi locali.

Per il momento gli engulfing pattern illustrati nel pezzo di venerdì sono negati, anche se il Nasdaq 100 non ha recuperato il calo di giovedì, disegnando un inside day, che non ha connotazioni particolarmente positive.

La seduta asiatica ha avuto un andamento contrastato, con Tokyo, Vietnam, Seul negative, le “A” shares cinesi invariate, e Hong Kong, HSCEI, Sydney, Mumbai e Jakarta positive.

Agenda macro vuota in Asia, ma abbiamo avuto la consueta ridda di news sulle misure per sostenere e far ripartire l’economia cinese. Shanghai Securities News riferisce che il Ministero delle Finanze cinese esorterà i governi locali ad accelerare l’emissione e l’utilizzo di obbligazioni speciali, nel tentativo di aumentare gli investimenti, citando un funzionario anonimo. Xinhua riporta che le Autorità stanno offrendo incentivi finanziari per incoraggiare i consumatori a sostituire i loro vecchi elettrodomestici. La misura riguarda 8 categorie di elettrodomestici ad alta efficienza energetica, tra cui frigoriferi, lavatrici, televisori, condizionatori d’aria e computer, che possono beneficiare di sussidi per la rottamazione pari al 15% percento del prezzo fino a un massimo di 2.000 yuan (280,28$). Bene ma, una volta di più, questo non alza significativamente il potere di acquisto dei consumatori. Se comprano più elettrodomestici compreranno meno mobili, o auto. Servono erogazioni in larga scala.

E’ peraltro da rimarcare che il pessimismo sulla crescita cinese ha raggiunto in patria un livello visto poche volte (in un paese in cui il realismo è spesso condannato come disfattismo), per cui la necessità di agire per le autorità si fa sempre più impellente ( link China Economists See Weak Demand Despite Expected Rate Cuts).

Nel corso della seduta europea è poi apparso un pezzo su South China Morning Post in cui si riferisce che Il primo regulatros cinese dei capital markets, China Securities Regulatory Commission (CSRC), ha invitato i principali veicoli di investimento statali e e quelli privati ad aumentare la loro presenza e ad aiutare a ristabilire la fiducia degli investitori nel mercato azionario (link China’s ‘broker butcher’ regulator puts on charm to instill confidence, revive stocks).

La seduta europea è iniziata con un tono sorprendentemente cauto, alla luce del rally di Wall Street di venerdì sera. Va detto che i volumi molto bassi, causati dalla chiusura per festività di Londra, hanno ridotto di parecchio la significatività della price action. I bonds EU e l’€ hanno consolidato un po’ le ottime performance di venerdì.

Sul fronte macro, oggi è stato pubblicato l’IFO tedesco di agosto, che è marginalmente calato, meno del consenso e, in ogni caso molto meno di quanto i PMI usciti giovedì avrebbero fatto sospettare.

Questa pubblicazione ha forse aggiunto pressione rialzista ai rendimenti in mattinata.

In tarda mattinata il petrolio ha fatto un balzo alla notizia che il Governo libico dell’est del paese, che compete con quello di unità nazionale che ha sede a Tripoli, ha dichiarato che cesserà la produzione e l’esportazione del petrolio per protesta con il cambio del Governatore della banca Centrale operato dal Governo di Tripoli ( link Libyan Rival Government to Stop Oil Output Over Bank Row) .

Con questo stato di cose abbiamo approcciato il primo pomeriggio e l’apertura di Wall Street.

Pochi i dati oggi anche in US. I Durable goods orders di luglio hanno “spaccato” come dato headline, ma i dati depurati delle componenti volatili, aereomobili e difesa, risultano deludenti, in particolare alla luce delle revisioni dei numeri di giugno, che cambiano abbastanza volto al report.

Il Dallas Fed di agosto è uscito ancora in contrazione, ma in ripresa, e meno delle attese (-9.7 da precedente -17.5 e vs attese per -16).

Wall Street è partita in progresso, ma è stata rapidamente spinta in negativo da un nuovo round di prese di beneficio sul tech e le big cap, che già avevano sottoperformato in relativo giovedì e venerdì scorsi. Anche oggi il comparto growth è penalizzato, a favore di quello value, una cosa non tipica delle fasi di calo dei tassi.

L’azionario Eurozone, che già non era troppo ispirato di suo, ha chiuso la seduta con marginali cedimenti, in un contesto di attività ridotta. La moderata risk aversion ha ridotto un po’ il rimbalzo dei rendimenti, e indotto un ritracciamento dell’€. Tra le commodities una seduta altrimenti loffia è stata vivacizzata dal petrolio.

La settimana prevede i seguenti appuntamenti:

Domani i dettagli del GDP tedesco del secondo trimestre, con la revisione, e in US i prezzi delle case di giugno, la Consumer Confidence di agosto con il Richmond Fed manufacturing. Parlano poi Knot e Nagel per l’ECB.

Mercoledì abbiamo gli aggregati monetari e di credito EU di luglio, mentre parla il membro Fed Waller. Infine abbiamo la trimestrale di Nvidia dopo la chiusura delle contrattazioni.

Giovedì comincia la roba seria cn il CPI flash di Agosto in Germania e Spagna. In US abbiamo la revisione del GDP del secondo trimestre, i sussidi di disoccupazione settimanali, e le pending home sales di luglio. Parlano Lane e Nagel per l’ECB e Bostic per la Fed.

Venerdì chiudiamo con il CPI flash di agosto in Francia, Italia e EU, mentre in US abbiamo infine il PCE price index headline e core di luglio, il Chicago PMI e la U. of Michigan consumer confidence finale di agosto. Tra i banchieri centrali parla la Schnabel per l’ECB.

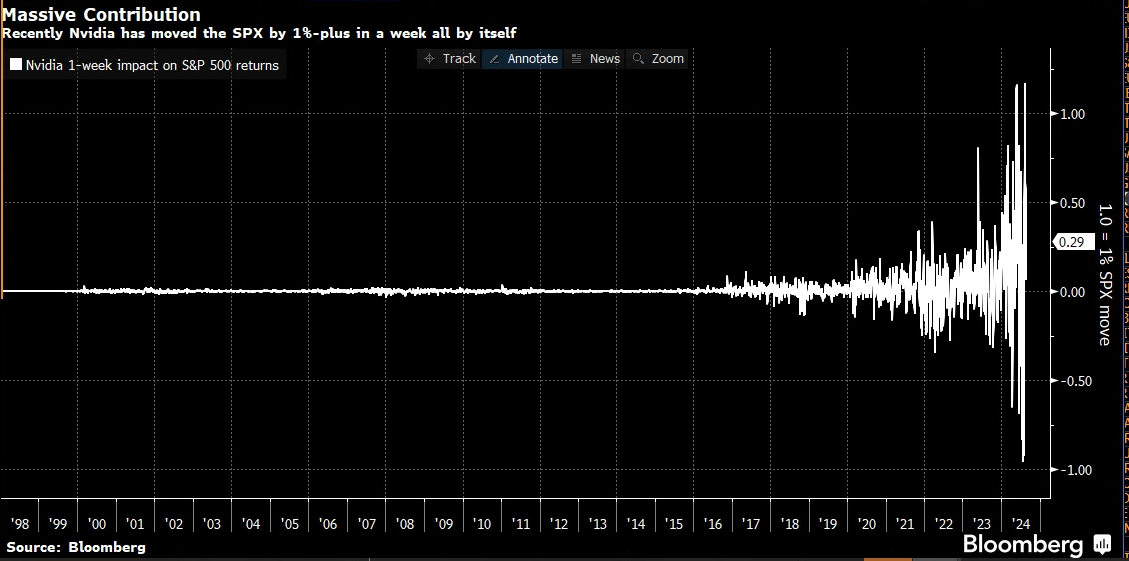

Come si vede dall’agenda, in US i dati clou sono il PCE core ed eventualmente i claims, ma l’evento più rilevante, per gli USA, almeno, dovrebbe essere la trimestrale di Nvidia, mercoledì in aftermarket, visto la rilevanza di questa azione, e della narrativa sull’AI, di recente. Per fare un esempio, l’ultima correzione azionaria ha visto il colosso dei chip crollare del 28%, per poi recuperare il 34%, in pratica un movimento 3 volte quello dell’indice generale, che ha impattato pesantemente sul movimento dello stesso, tra peso del titolo e “contagio”.

Crise di Bloomberg è andato a calcolare il contributo di alcune azioni alla performance giornaliera dell’S&P 500 negli ultimi decenni, moltiplicando la loro variazione per il peso nell’indice, e arrotondando la serie mediante l’utilizzo della somma dei contributi a 5 giorni. Per quanto riguarda Nvidia recentemente il contributo è stato di oltre un 1% a settimana.

Con questi conti in mano, la rilevanza della trimestrale di Nvidia, e della reazione del titolo, per la direzione di breve del mercato, balza ancora più agli occhi.

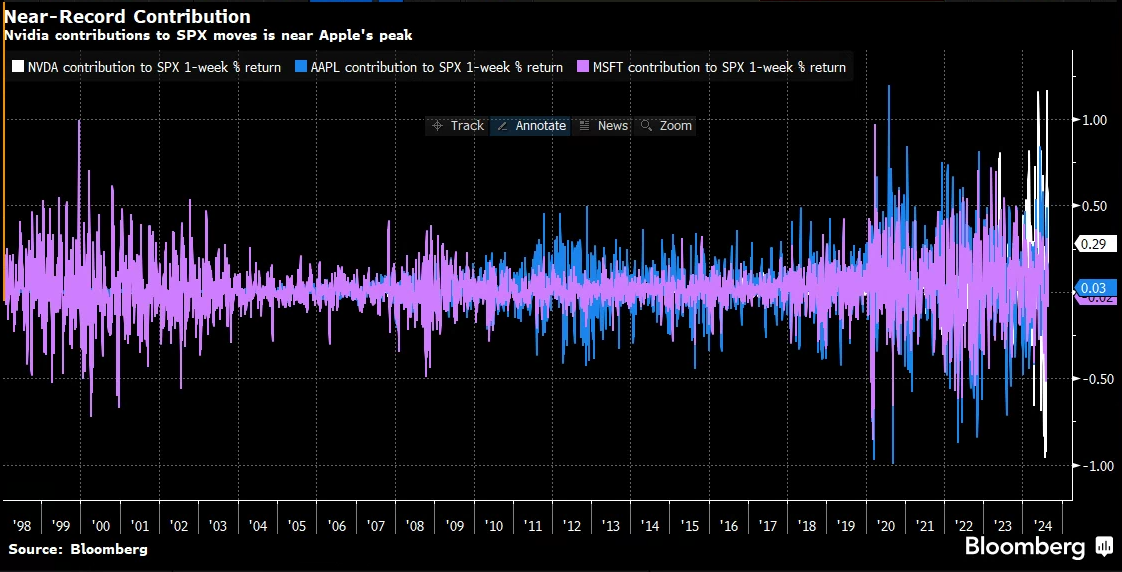

E’ interessante notare che il valore di impatto raggiunto da Nvidia è simile a quello raggiunto da Apple nel 2020, e superiore a quello raggiunto da Microsoft negli anni 2.000 e più recentemente nell’ultimo quadriennio. Ne Tesla, ne Cisco, il più illustre paragone per Nvidia della DotCom era, sono andati oltre lo 0.5% in questo speciale calcolo.

Il destino di Cisco, che sembra che Tesla stia lentamente intraprendendo, visto che è calata di quasi il 50% dai massimi e quota ancora 100 volte gli utili, costituisce un monito per l’epilogo dell’attuale euforia su Nvidia, a mio modo di vedere. Naturalmente non è dato sapere quando la vertiginosa salita degli utili di Nvidia rallenterà, e guardare al report di mercoledì per una certificazione del picco di Nvidia è assolutamente velleitario.

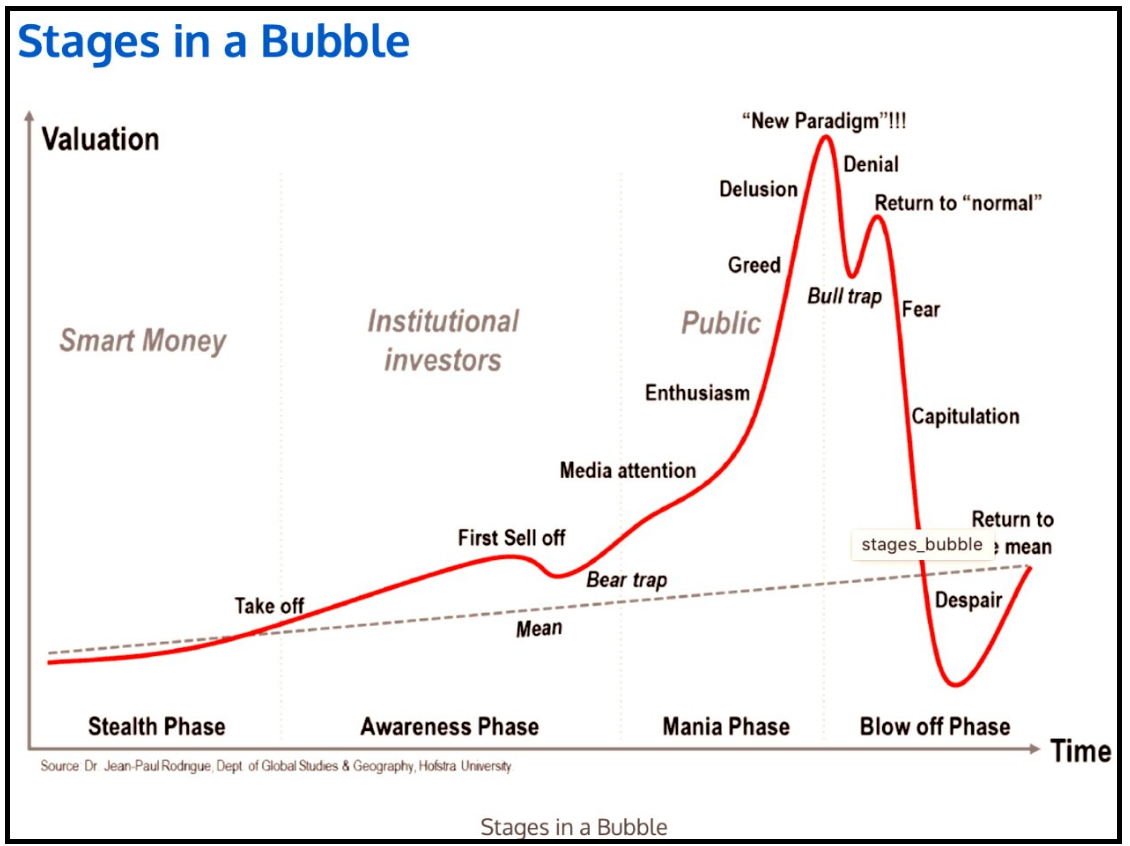

Resta il fatto che i numeri di Nvidia (e relativa accoglienza) restano un potente market mover di breve. Per il resto, il grafico sotto costituisce una nota quanto utile raffigurazione del decorso di una bolla di investimento, ovvero un tema sul quale il mercato è andato a scontare la permanenza a medio termine di tassi di crescita vertiginosi, quali sono state di recente le stampanti 3D, i business covid,, la clean energy, il business della mariuana, etc. E, a mio parere, Tesla ha già superato il picco del new paradigm, anche se questo non vuol dire che non possa ritoccarlo tra un certo numero di anni, come Microsoft.