Italiano

Italiano English

English

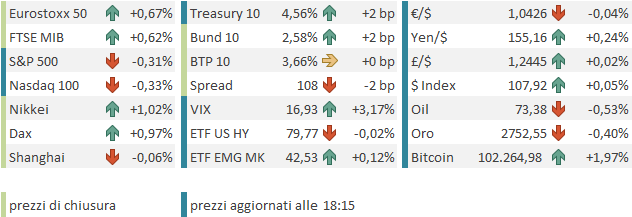

Robusto rimbalzo, ieri sera (martedì) per Wall Street, con l’S&P 500 in progresso dello 0.92% e il Nasdaq 100 su dell’1.59%, entrambi a recuperare un po’ più della metà del calo di lunedì. A trainare, il tech, quindi, ma i semiconduttori sono rimbalzati poco (Philadelphia Semis + 1.11%), con solo Nvidia i forte recupero (+8.9%). La forza è venuta dalle altre mag7 (Microsoft, Meta, Google), da Cybersecurity e altro.

Contrariamente al giorno precedente, il 70% delle azioni dell’S&P 500 è calato, e l’S&P equal weight ha ceduto lo 0.47%. Un’altra seduta enormemente controintuitiva quindi, con l’indice generale portato in giro da un manipolo di big caps.

Dopo la chiusura, un paio di sviluppi rilevanti nel mondo AI:

1) OpenAI ha accusato Deep Seek di aver utilizzato i suoi dati per istruirsi, in violazione del copyright.

*MICROSOFT PROBING IF DEEPSEEK-LINKED GROUP OBTAINED OPENAI DATA

link Microsoft Probing If DeepSeek-Linked Group Improperly Obtained OpenAI Data

2) Ali Baba ha annunciato un suo Chatbot nuovo (Qwen 2.5) e ne ha pubblicato le statistiche, che mostrerebbero performance superiori a quello di Meta e a Deep Seek. In realtà questa notizia è arrivata prima della campana, e così l’ADR di Ali Baba

ha chiuso a +6.7%.

Stanno poi circolando varie indiscrezioni secondo le quali Deep Seek avrebbe utilizzato i chip di livello superiore di Nvidia, e non quelli dichiarati, e che quindi il budget di sviluppo non sarebbe veritiero. Vedremo che esito avranno queste rivendicazioni, e dubbi espressi. A mio modo di vedere, resta il fatto che OpenAI, Microsoft, Meta etc stanno rapidamente perdendo lo status di oligopolisti dell’AI. La gamma di soluzioni si sta ampliando di parecchio, con l’intuibile effetto sui margini, e a cascata sugli investimenti. E Sembra sensato ritenere che i costi di questi nuovi prodotti, anche se magari non sono 1/10 di quelli made in USa, siano significativamente più bassi.

Per questo motivo a mio modo di vedere esiste un tema di redditività attesa degli investimenti fatti, e uno di trasferimento del focus, e degli investimenti stessi, dalla creazione di capacità produttiva (ovvero acquisto di chip di ultima generazione di cui Nvidia è semi monopolista) agli utilizzi dell’AI.

Non sono in pochi a dire che l’esplosione dell’utilizzo dell’AI legata a questo improvviso aumento di fornitori a prezzi bassi compenserà l’eventuale impatto di una minore richiesta di capacità elaborativa del singolo. Può darsi. Il fatto è che da 6/8 trimestri la domanda di questi chip viene definita da Jensen e i suoi fornitori come oceanica, insaziabile ed altri sinonimi esplosivi. E stime di fatturato e utili, e multipli, si sono tarati su questo quadro. Se è assai improbabile osservare un calo di domanda di questi chip, un mero rallentamento sarebbe in grado di riflettersi negativamente su questa situazione di stime e multipli, a mio modo di vedere. Vedremo.

Per il momento, stamattina ASML ha riportato molto bene per il quarto trimestre, con ordini per oltre 7 bln raccolti a fronte di stime per la metà ( link ASML Surges Most Since 2020 as AI Investments Fuel Orders). Il titolo guadagna il 7%. Il Ceo Fouquet ha dichiarato che il driver di quest’abbondanza è l’AI. E’ però evidente che l’impatto sugli ordini delle ultime novità non ci può essere stato. lo vedremo da Q1 2025 in avanti.

La seduta asiatica oggi è stata ridotta alle sole piazze di Tokyo, Sidney e Mumbai, tutte positive. Ma la chiusura per festività di Hong Kong, Shanghai, Shenzen, Taiwan, Vietnam, Seul e Jakarta rende la seduta totalmente interlocutoria. Se i mercati locali cinesi riapriranno solo il 5 febbraio, e Hong Kong il 3, insieme a Taiwan e Vietnam, Seul riapre venerdì, e Jakarta domani.

La giornata della Fed è partita con un tono ancora positivo in Eurozone, complice anche il citato annuncio di ASML che ha anticipato una giornata spumeggiante non solo per l’interessata, ma anche per le varie ASM, AMD, STM etc. Solo il CAC è rimasto attardato, a causa della cattiva ricezione della trimestrale di LVMH ed eventualmente delle emerse difficoltà nel trovare l’accordo sul budget, che hanno impresso una spinta al rialzo ai rendimenti degli OAT ( link France’s budget talks crumble, raising doubts about government’s survival. Anche l’€ ne ha risentito in mattinata, calando di nuovo sotto 1.04%.

Pochi dati e di scarso rilievo in mattinata.

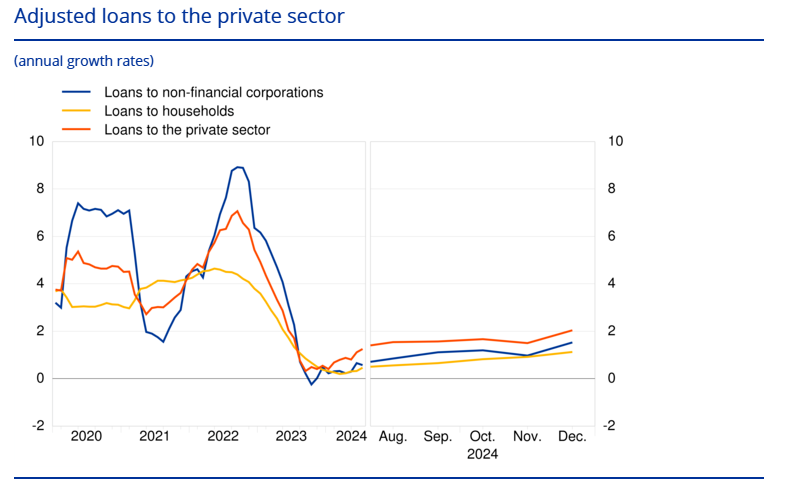

In compenso, il report ECB sui monetary developments di dicembre ha mostrato l’aggregato monetario M3 in rallentamento, ma il credito al settori privato in accelerazione al 2% anno su anno dall’1.5% di novembre. I prestiti agli households sono aUmentati a +1.1% da +0.9% e quelli alle aziende non finanziarie da +1% di novembre a +1.5% di dicembre. Buone notizie dal credito in EU quindi.

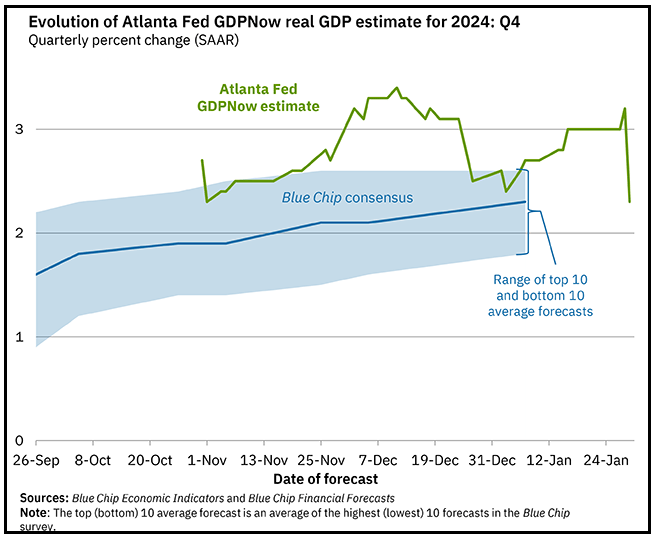

Negli USA abbiamo avuto l’enorme falsa sorpresa di un good trade balance di dicembre con un deficit record al record storico, in rialzo di 20 bln e 17 bln sopra attese. Perchè dico “falsa sorpresa”? Perchè era così difficile immaginarsi un esplosione dell’import, considerando il rischio di vedersi imporre dazi salati da Trump dal momento dell’entrata alla Casa Bianca?

E’ evidente che si tratta di un report drogato dal frontloading di importazioni, che altrimenti sarebbero avvenute con calma i mesi successivi, nel corso dei quali si noterà probabilmente un calo (anche se magari non a gennaio nel quale ancora questi non potevano essere elevati). Detto questo, il deficit sproporzionato peserà, insieme alle scorte all’ingrosso e al dettaglio in calo, sui dati di contabilità nazionale del quarto trimestre dell’anno. Per farsi un idea dell’effetto, basta guardare la revisione alla stima operata dal modello GDP Now della Fed di Atlanta: da 3.2% anno su anno a 2.3%.

In attesa del FOMC di stasera, la Bank of Canada, dal canto suo, ha tagliato i tassi di 25 bps come da larghe attese (nessuno dei 22 economisti intervistati si aspettava diversamente). La sorpresa è che la Banca Centrale canadese ha annunciato che fermerà la riduzione del bilancio il 3 marzo, e che che successivamente riprenderà il programma di acquisti. Le previsioni di crescita sono state abbassate e il Governatore Macklem ha dichiarato che la prospettiva di vedersi mettere dazi dagli USA ha un impatto negativo sull’outlook. I rendimenti sono calati sulla curva e il Dollaro Canada ha ceduto.

In generale, Trump non potrà mettere troppi dazi, se non vuole vedere il Dollaro salire di parecchi punti percentuali. Chissà se i suoi consulenti glielo ripetono.

Wall Street è partita con un tono incerto, e poi ha accumulato un moderato ribasso, con le Magnificent 7 nuovamente a guidare il movimento (Nvidia perde circa il 5% mentre scrivo). Probabilmente c’è anche un po’ di nervosismo, non tanto per il FOMC che stasera non dovrebbe riservare particolari scossoni, ma per le trimestrali di Microsoft, Meta e Tesla, in arrivo dopo la campana ( e con Apple in arrivo domani alla stessa ora).

Le piazze continentali chiudono con discreti progressi, ad eccezione di Parigi, per i motivi citati sopra. La forza dei semiconduttori europei (quindi non top della gamma) si è un po’ attenuata, ma resta significativa, mentre LVMH pesa sul lusso e quindi sui consumer discretionary, in calo insieme ai consumer staples per la debolezza di L’Oreal.

I rendimenti Eurozone hanno mantenuto la tendenza a salire, ma la fiacchezza di Wall Street ha permesso all’€ di recuperare sul Dollaro. In recupero le commodity trainate da metalli industriali e grani.

Alle 20.30 avremo lo statement, le projection Fed e la Dot Plot, e alle 20.30 Powell spiegherà perchè la Fed si prende una pausa dai tagli ed eventualmente illustrerà la view del Committee sulle prossime mosse. Come accennato ieri, dovrebbe trattarsi di un Fomc abbastanza rilassante. La dot plot di settembre indicava 2 tagli da 25 bps per il 2025, che è più o meno quello che sconta la curva (3 bp in meno). Visti i recenti dati occupazionali e di CPI, Powell non ha motivo di scaldarsi più di tanto. L’impatto delle politiche di Trump è ancora distante nel tempo. Dubito che avremo sconvolgimenti, pronto ad essere smentito.

Certo, dopo ci sono i citati earnings. li qualcosa potrebbe succedere.