Italiano

Italiano English

English

NB: Lampi di Colore salta altre 2 uscite e torna mercoledì 15 Giugno.

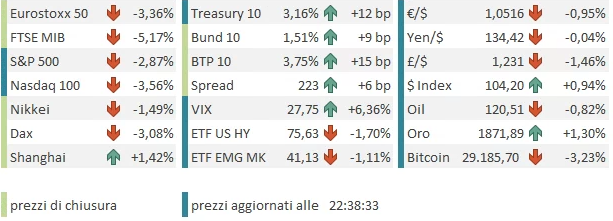

Inabissamento per Wall Street ieri sera (Giovedì) con l’S&P 500 in calo del 2.38%, e il Nasdaq 100 a -2.74%. Perdite ben distribuite tra i settori, con il peggiore, communication services a -2.75% poco più di un punto sotto il migliore, i Consumer staples a -1.5%. L’aggressività dell’ECB di ieri, giunta alla vigilia della pubblicazione di un CPI USA atteso con trepidazione, ha imposto una robusta liquidazione all’azionario USA. Al sentiment hanno presumibilmente contribuito il rialzo in simpatia dei tassi USA , con il nuovo record di tightening prezzato entro fine 2022 al 2.92% per i Fed Funds, e il 2 anni treasury al nuovo massimo relativo del 2.81%. Come questo si componga con i Jobless Claims (ieri me li sono dimenticati) usciti a 229.000 massimo da gennaio, è un po’ un mistero. Ma forse anche loro hanno alimentato risk aversion, sebbene il numero sia stato interamente frutto di una destagionalizzazione forse eccessiva per via del Memorial day (non destagionalizzato il numero è salito di appena 1000 unità).

Ovviamente le borse asiatiche hanno accusato di nuovo il pessimo sentiment ereditato dall’occidente. Ma il China Complex è andato, una volta di più, in controtendenza, con Hong Kong e Shanghai flat, e le “A” shares a mostrare progressi sostanziosi. I media hanno attribuito questa forza relativa ai numeri sull’inflazione, che qui danno segnali di rallentamento, ed eventualmente offrono alle autorità la possibilità di fare easing monetario.

A mio modo di vedere le autorità sono già determinatissime a fare easing monetario e fiscale per sostenere il ciclo, come mostrano i numeri sugli aggregati di credito usciti a mercati cinesi abbondantemente chiusi. Lo stanno già facendo in quantità, e non sarà un decimale di inflazione a modificare la loro determinazione. Di sicuro i numeri sul credito mostrano che tanti sforzi cominciano a dare i primi effetti.

In Giappone, finalmente le autorità si sono innervosite per la svalutazione dello Yen, che rischia di aggiungere pressioni inflattive ad un paese che importa la quasi totalità dei carburanti e delle commodity. Così sono partite una serie di dichiarazioni congiunte da parte di Banca Centrale, Ministero delle Finanze e Financial Service Agency, che lasciano intendere l’intenzione di intervenire a supporto della divisa niupponica in caso di ulteriori cali.

** JOINT STATEMENT MOF,FSA, BOJ – IMPORTANT FOR CURRENCY MARKET TO MOVE STABLY REFLECTING FUNDAMENTALS, RAPID SWINGS UNDESIRABLE

** JOINT STATEMENT OF MOF, FSA, BOJ: – RAPID YEN WEAKENING IS SEEN IN RECENT FX MARKET, CONCERNED ABOUT IT

** – BOJ, MOF, FSA STATEMENT: GOVT, BOJ WILL WATCH FOREX MOVES, IMPACT ON ECONOMY AND PRICES EVEN MORE CAREFULLY WITH SENSE OF URGENCY

** BOJ, MOF, FSA STATEMENT: WE WILL RESPOND APPROPRIATELY AS NEEDED IN FOREX MARKET BASED ON G7 AGREEMENT

** KANDA: APPROPRIATE RESPONSES INCLUDE A WIDE VARIETY OF OPTIONS

Le news hanno offerto un po’ di supporto allo Yen. Peccato che sarà una partita di giro, con la Banca Centrale che stampa da un lato per comprare i JGBs necessari ad ancorare il rendimento allo 0.25%, e il Ministero che eventualmente compra dall’altra parte. La cosa cambierebbe se si decidessero ad attenuare almeno lo yield control. Se a un certo punto l’inflazione li costringerà a farlo, sarà uno spettacolo. Viceversa, se le pressioni sui tassi globali si fermeranno (non sembra proprio, oggi) loro vedranno la divisa risalire bruscamente, cosa che forse sarà sgradita anche più del movimento attuale.

Il resto dei principali indici mostra performance comprese tra il -0.97% di Taiwan, e il -1.81% di Ho Chi Min.

L’apertura europea ha visto l’azionario continentale fare un rapido catch up con la debolezza di Wall Street ieri sera. Oltre a ciò, la ripresa dell’allargamento dello spread ha pesato sull’azionario italiano e accentuato l’opacità del sentiment, reso già nervoso dall’incombere del CPI USA di Maggio. E i numeri usciti stamattina in Norvegia e Danimarca non è che lasciassero troppo tranquilli (e non sono afatto tranquillizzanti per l’Eurozone, peraltro)

Discorso analogo per il CPi della Repubblica Ceca, uscito alle 9 a 1.8% mese su mese, 0.4% sopra al consenso, e al 16% anno su anno.

L’incupimento progressivo del sentiment si è notato anche sulla divisa unica, che ha terminato il rimbalzello prima delle 10, e ha cominciato nuovamente a perdere terreno.

In attesa del dato USA, alcuni membri ECB ci hanno fatto sapere quanto sono contenti del loro operato:

** ECB’S HOLZMANN: 25 BASIS POINTS IS A GOOD `TEST STEP’

** ECB’S HOLZMANN: MARKET REACTED VERY WELL TO RATE-HIKE PLANS

** ECB’S HOLZMANN: RATE JOURNEY ALWAYS STARTS WITH A SMALL STEP

** HOLZMANN: BIGGER SEPT. MOVE NEEDED IF INFLATION DOESN’T IMPROVE

** ECB’S KAZAKS: INFLATION IS EXTREMELY AND UNACCEPTABLY HIGH

** ECB’S KAZAKS: MONETARY POLICY ISN’T `THE ONLY GAME IN TOWN’

** ECB’S KAZAKS: WE’LL DO WHAT’S NEEDED TO HIT 2% INFLATION TARGET

** SIMKUS: MUST AVOID HIGH PRICE EXPECTATIONS BECOMING ENTRENCHED

** ECB’S SUMKUS: WON’T COME BACK TO PAST POLICY RATES

** NAGEL: THIS WEEK’S ECB DECISIONS PROTECT AGAINST DEANCHORING

** NAGEL: ECB IS `FAR, FAR AWAY’ FROM NORMALIZATION OF POLICY

** NAGEL: SUPPORT ECB DECISION TO START HIKING CAREFULLY

** NAGEL: BIGGER HIKE IN SEPT. TO DEPEND ON ECONOMIC DATA

** NAGEL: TIME OF NEGATIVE ECB INTEREST RATES IS OVER

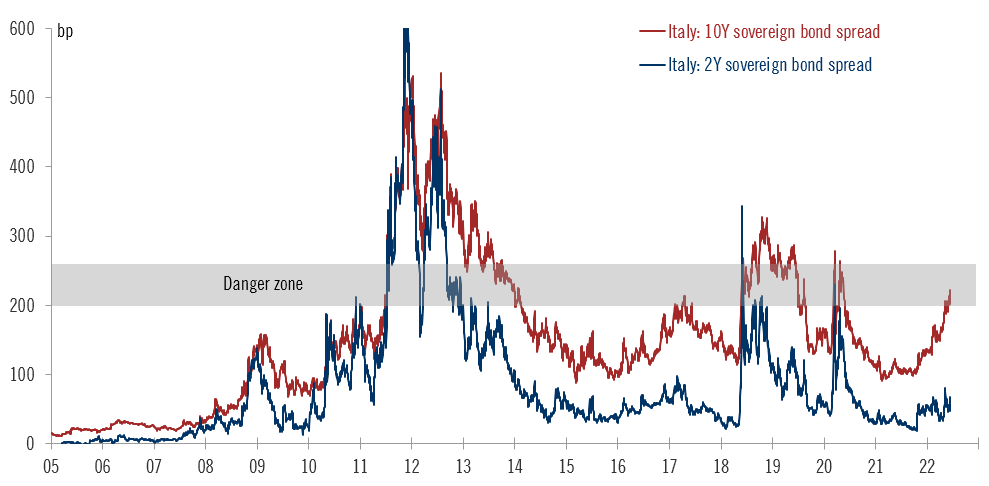

Vorrei condividere l’ottimismo di alcuni. Purtroppo credo che in Eurozone un soft landing sia assai meno probabile che in US, anche perchè il movimento sull’inflazione è meno maturo, rischia di essere più forte, meno sensibile alla politica monetaria perchè più “da costi”, e lo shock Inflazione + tightening avviene su un economia più debole e disuniforme, un problema che gli spreads vanno ad aggravare alimentando ogni genere di circolo vizioso.

Il flop sul tool anti frammentazione sta già causando un forte allargamento dello spread, e riflettendosi su Piazza Affari. E’ un tema per ora in gran parte legato alla direzione di inflazione, tassi globali e politica monetaria, e non a rischi di solvibilità, come mostra il fatto che il 2 anni allarga in maniera composta e inferiore al 10 anni.

Ma in ogni caso questo contribuisce a creare condizioni finanziarie più restrittive nella periferia. Inoltre qualcuno osserva che restando così composto, costituisce un inferiore incentivo all’ECB a tornare sui suoi passi, in particolare ora che è in mano ai falchi. Il che vuole dire ulteriore allargamento e relativi effetti collaterali.

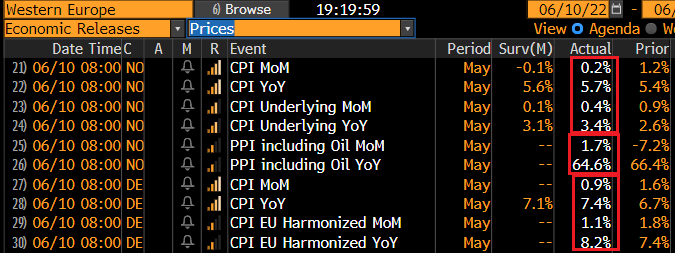

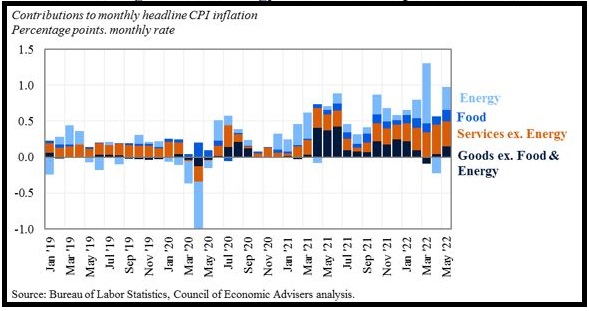

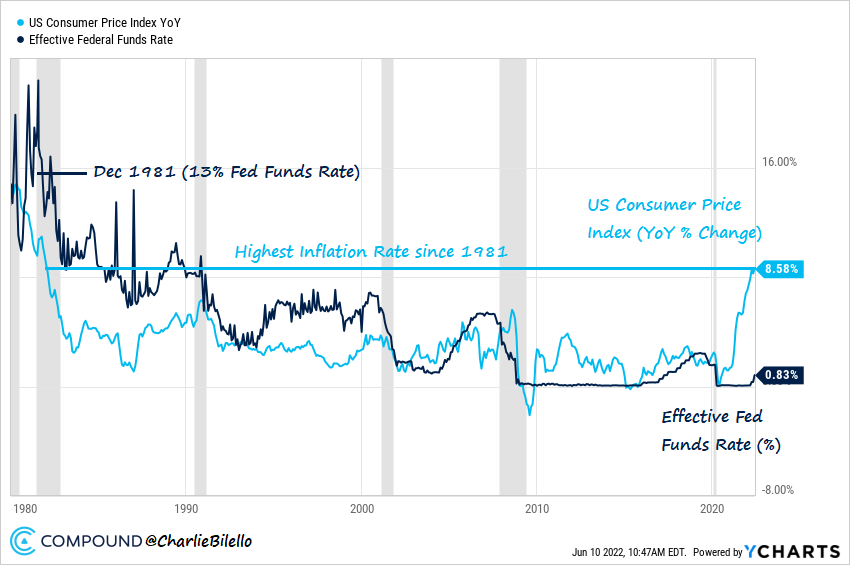

E veniamo alle dolenti note. Il CPI USA di maggio ha sorpreso, una volta di più, al rialzo. Pessimo il dato headline, con il +1% mese su mese e il dato anno su anno al nuovo massimo da 41 anni. Leggermente meno brutto il dato core, che pur sorprendendo al rialzo, mantiene il trend discendente anno su anno, grazie all’effetto base (uscita del balzo delle auto usate di maggio 2021).

Se Il dato headline è stato “pompato da energy ( + 3.9%) e Food (+1.2%), il dato core ha visto il forte contributo delle tariffe aeree (+12.6%) e dall’ulteriore accelerazione della componente alloggi (in generale +0.6%) che pesa attorno al 30% dell’indice se non ricordo male.

In generale gli aumenti sono comunque diffusi con auto (nuove+1.0%, usate +1.8%, ricambi +1.5%), vestiario (+0.7%), tabacco (+0.9%). I servizi in generale hanno visto un +0.62%.

Il problema è che i carburanti alla pompa hanno continuato a salire aggressivamente a giugno e se continuiamo così, a livello headline non ci saranno buone notizie tra un mese. E comunque il prezzo dell’energy resterà volatile, anche se è chiaro che se inflazione e Fed danneggiano sufficientemente il ciclo, alla fine l’oil dovrà scendere. Viceversa, uno dei grossi contributori al core, gli alloggi, dovrebbe cominciare a rallentare nei prossimi mesi, viste le dinamiche in atto sul mercato immobiliare (tagli dei prezzi per vendere, aumento delle scorte etc etc). Ma visto quanto ci ha messo a filtrare l’aumento, è difficile capire quando questo può succedere. Certo, nei prossimi mesi alcune categorie di servizi spinte dalle riaperture si normalizzeranno. Ma il mercato ormai non crede più a questi ragionamenti.

La reazione è stata la normale conseguenza di questi numeri. Se il mercato si illudeva che i dati odierni potessero iniziare a dare l’impressione di un incanalarsi dell’inflazione verso un percorso di ribasso, condizione richiesta dalla Fed per rallentare il tightening, ha ottenuto proprio un quadro contrario. Questi numeri non faranno che aumentare l’urgenza di Powell e C. di alzare i tassi. D’altronde, si trovano con i Fed Funds sotto l’1% e l’inflazione ai massimi dal 1981. Come osserva Compound, a quei tempi i Fed Funds erano al 13%. Sono terribilmente in ritardo.

Ma bisogna tenere a mente che debito e leva erano una frazione di quelli attuali.

Tornando ai mercati, i rendimenti hanno preso a salire progressivamente con forza, con una tendenza delle curve a appiattirsi. Con il balzo di 25 bps odierno, anche il 2 anni USA si colloca insieme al resto della curva treasury sopra il 3%, ai massimi, tra l’altro, da fine 2007. Lo schema sotto, oltre a dare evidenza di ciò, mostra l’entità dei rialzi sulle altre curve dei rendimenti globali (con evidenziate quella tedesca e italiana). Tranne in Giappone ovviamente! E in Cina, dove la politica monetaria (e anche l’inflazione) tirano nella direzione opposta.

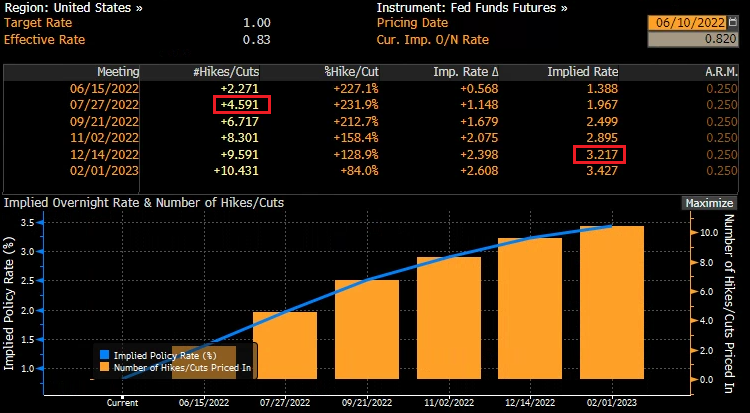

Un altra conseguenza è la corsa delle case ad aggiornare le previsioni di rialzo dei Fed Funds. In generale, si mette parecchio in dubbio che la Fed possa abbassare l’entità del tightening in autunno dopo i prossimi rialzi da 50 bps già annunciati per giugno e luglio. Alcuni vedono rialzi da 50 BPS fino a fine anno e non sono in pochi a considerare la possibilità di un rialzo da 75 bps già la prossima settimana.

Ovviamente questa situazione si riflette pienamente nella Fed Fund strip, che ora prezza una probabilità superiore al 50% che uno tra i FOMC di giugno e luglio veda un rialzo da 75 bps, e un tasso di arrivo per fine anno quasi al 3.25%.

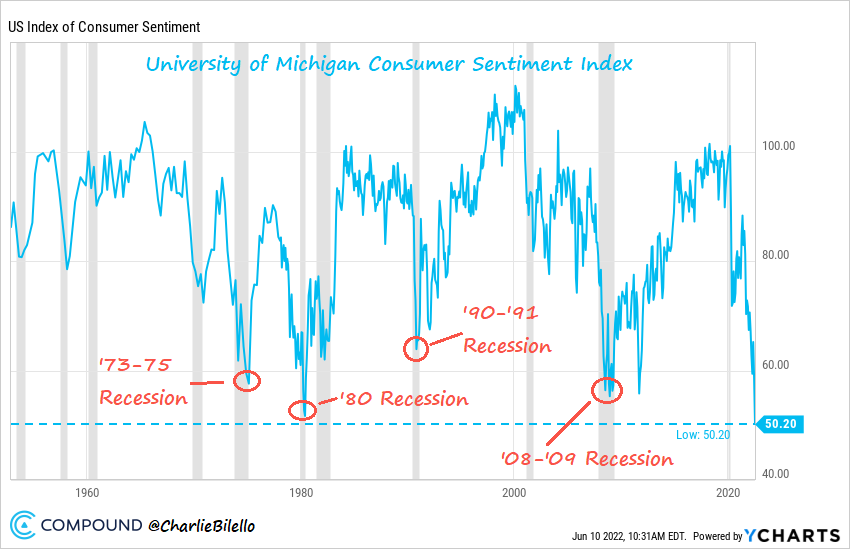

Inutile dire che il Dollaro ha accentuato la sua forza e l’azionario non ha gradito affatto il regalo. Il rischio di un inflazione più forte delle attese, di una Fed più hawkish, e quello connesso di stagflazione aumentano. Tra l’altro, l’altro dato uscito stasera, ovvero la U. of Michigan Consumer Confidence preliminare di giugno, ha fatto i nuovo minimo storico, con un aumento delle attese di inflazione.

Wall Street ha aperto in calo e accumulato pesanti perdite, con i soliti settori tech, consumer discretionary, e financials a guidare il movimento. La discesa dei bonds e dell’equity non si è più arrestata, così come deboli sono risultate commodity e criptocurrencies. L’unico ripensamento lo hanno avuto i preziosi, che dopo aver inizialmente seguito il trend generale, hanno poi invertito la marcia, e chiuso con buoni guadagni, trascinando ad un insperato rialzo il settore goldminers.

Inutile dire che la chiusura dell’azionario europeo è stata ingloriosa, con Eurostoxx 50 e Dax a cedere più del 3% e Milano oltre il -5%, zavorrata dallo spread e dalla pessima reazione delle banche EU all’incupirsi, anche in Eurozone, dello scenario macro. Il tentativo di recupero finale di Wall Street è fallito.

Con il FOMC la prossima settimana, non c’è da essere troppo fiduciosi che le acque si quietino a breve. Vedremo se ci sarà un test dei minimi di maggio, per l’azionario USA, e, nel caso, quale sarà l’esito. Un aspetto strano del crash degli ultimi giorni è che la volatilità implicita sta salendo molto meno che nelle precedenti occasioni, come si nota dal grafico del Vix, incapace di riportarsi sopra 30 vol, nonostante la chiusura di stasera corrisponda praticamente al minimo in chiusura di maggio, a 3900 punti.

Qui le teorie sono 2:

** Sono tutti pessimisti e ultra lunghi di volatilità e protezione al ribasso, e quindi l’asset sottoperforma, come qualsiasi settore o asset di cui nessuno ha più nulla da comprare

** Siamo ancora lontani dalla capitulation e quindi c’è altro ribasso davanti.

Io propendo per la prima spiegazione, anche perchè pure lo scorso rimbalzo è stato preceduto da un fenomeno simile, di minore entità. Ma non posso escludere la seconda. Certo è che sentiment e positioning non possono essersi troppo ripresi dai livelli che avevano scatenato il rimbalzo della scorsa settimana, interamente ritracciato nelle ultime 3 sedute. E sono particolarmente convinto che il retail USA, vessato dal crollo del Nasdaq e del tech, da quello delle cripto, e dall’inflazione, sia vicino alla fase di revulsion.

Chiaro che la situazione macro non è bella, con l’inflazione rampante a erodere i redditi, la Fed all’attacco, l’immobiliare che comincia a dare segni di cedimento. Osservo però che se in USA non si ride, in Europa, con un inflazione più influenzata da energy e food e meno da domanda, ancora in fase di accelerazione a guardare i PPI, una guerra in corso, un’ ECB altrettanto aggressiva, e un economia più aperta e fragile e disomogenea, si rischia di avere guai anche peggiori. Gli asset europei sembrano quindi meno appetibili, in particolare alla luce della recente outperformance. E anche gli emergenti hanno poco da gioire da questo quadro di Fed aggressiva e Dollaro rampante.