Italiano

Italiano English

English

La seduta a Wall Street si è conclusa senza squilli ieri sera, con un calo marginale (-0.08%) e la considerazione che la resistenza a 2.800 ha respinto un’altro assalto, ma senza causare troppe perdite all’azionario USA, che resta a contatto.

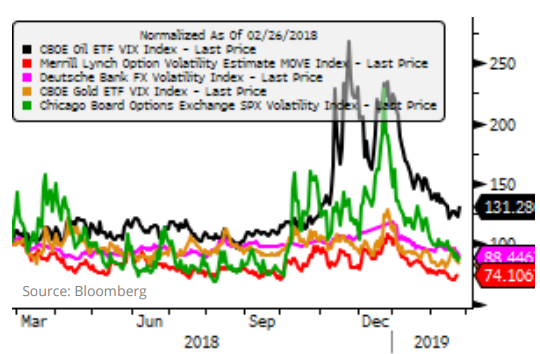

Proprio ieri, Sentimentrader.com è uscito con uno studio in cui ha osservato che, rispetto a qualche mese fa, la volatilità implicita (una misura delle attese del mercato circa l’ampiezza dei futuri movimenti di un asset) è scesa di parecchio, non solo sull’azionario, ma su molti dei principali assets (nel grafico la volatilità implicita su S&P 500, Treasury, FX, Petrolio e oro, tutte normalizzate a 1 anno fa).

In alcuni casi (Forex e tassi USA) i livelli sono assai bassi in assoluto, negli altri il rientro è stato considerevole.

Si tratta di una situazione non molto frequente: solitamente c’è sempre fermento su qualche mercato, e a volte la calma su un asset class, può costituire un motivo per volatilità su un altra (si pensi ad un mercato azionario ben impostato, che causa la salita dei tassi).

Sentimentrader nota che di solito questa situazione di serenità su tutti i fronti degli investitori, non prelude a esplosioni di volatilità sull’azionario, anche se in passato vi sono stati episodi che hanno prodotto correzioni. Il motivo è forse che tendenzialmente i periodi di bassa vola su azionario tendono a prolungarsi (vedi 2017).

La calma generale sulle volatilità implicite è in media foriera di buone performance anche sui treasuries, ed in una certa misura anche sul petrolio, mentre le statistiche mostrano una sottoperformance in media del $ in queste occasioni.

In questo caso, vi è che la normalizzazione è stata piuttosto rapida, il che a mio modo di vedere lo rende per certi versi un trend solido ma nel breve forse vulnerabile a qualche rimbalzo. In questo senso il principale candidato mi paiono i tassi, che, come notato giorni fa, non hanno reagito particolarmente al ritorno del risk appetite ed al recedere dei timori di recessione. Ma questa è una considerazione fondamentale. Un’altra considerazione è che di solito la volatilità si propaga da un asset all’altro. Ad esempio, un rimbalzo dei rendimenti potrebbe smuovere per lo meno i cambi, che recentemente hanno mostrato, sterlina a parte, una certa stabilità. Infine, per la volatilità servono i catalyst, e recentemente un certo numero di cose sono andate apparentemente per il verso giusto.

Venendo alla seduta odierna, in Asia le cose erano partite benino, con i principali indici in moderato recupero. A turbare il sentiment, sui mercati ancora aperti verso le 7 am italiane, è arrivata la notizia degli abbattimenti di jet indiani da parte delle forze aeree pakistane.

Si tratta di un evidente escalation delle frizioni dei giorni scorsi, che coglie l’India in una fase delicata (ci sono le elezioni a maggio). E’ vero che India e Pakistan si fronteggiano da decenni e per lo più si tratta di azioni dimostrative. Ma questa loro nuova scaramuccia arriva un una fase geopolitica turbolenta, in cui gli USA hanno un po’ rinunciato alla loro funzione tradizionale di pacieri, a favore di atteggiamenti, diciamo così, più egocentrici.

Così il sentiment si è deteriorato, e all’apertura europea i toni erano incerti, con i principali indici a mostrare perdite.

Sul fronte macro, stamattina era prevista la pubblicazione di una serie di dati di confidence di febbraio in Eurozone ed Italia. Se i primi in aggregato hanno sostanzialmente tenuto (meglio business climate e services confidence, così così Industriale ed economic confidence) in Italia abbiamo avuto ancora deterioramento.

Sul fronte ECB oggi sono stati pubblicati gli aggregati monetari. M3 ha rallentato un po’ a gennaio, e la crescita del credito al settore privato ha marcatamente rallentato, in parte per effetti base, in parte indubbiamente per la debolezza del ciclo nella parte finale del 2018. Food for thought per la Banca Centrale, verso il meeting di Marzo.

Ironicamente, il settore bancario Eurozone, che era andato incontro ai dati con un tono cauto, è stato pervaso da un vistoso sollievo. Possibile che il report abbia alimentato speranze di un rinnovo della TLTRO dal prossimo meeting (il che spiegherebbe la forza delle banche italiane, nonostante la scarsa vena del BTP). Ma la verità è che il movimento è sembrato autonomo. Tra l’altro, sono comparse sui media tedeschi indiscrezioni che Weidmann sarebbe in corsa per sostituire Draghi. Non essendo il tedesco tra i membri tradizionalmente più accomodanti, non sembrava oggi la giornata adatta per prezzare maggior stimolo monetario. E infatti, nonostante il Presidente Bundesbank abbia fatto un intervento neutro, come si richiede a un candidato alla successione, tassi e € sono saliti per gran parte della giornata.

Nel pomeriggio altra messe di dati di secondo piano in US. L’Advance goods trade balance ha mostrato un deficit elevato, il che pesa sul GDP del quarto trimestre, la cui prima stima è in uscita domani. Discorso analogo per i factory orders di dicembre. Decisamente meglio, finalmente, le pending home sales di Gennaio.

Ma l’attenzione oggi era altrove, non tanto sulla riedizione della Testimonianza di Powell al Senato, ma per quella di Lighthizer alla Camera, sulle negoziazioni. Il Segretario del Commercio non ha smentito la sua fama di falco, chiarendo , tra l’altro, che la questione con la Cina non si può risolvere con maggiori acquisti perchè è molto più complessa, e che serve un credibile meccanismo di imposizione del rispetto delle promesse. Il mercato, sul momento, ha accusato, accumulando un discreto passivo. In ogni caso, nel giudicare l’intervento, va ricordato che recentemente Lighthizer ha avuto dei dissensi con Trump, che apparentemente, a questo punto, è intenzionato a chiudere.

Un altro intervento atteso era quello dell’ex avvocato di Trump, Cohen, di fronte ad un’altra commissione del Congresso. Cohen ha ribadito le accuse a Trump sul Russiagate, ma per il momento questa faccenda sembra costituire al massimo un catalyst per qualche intraday trade sul Dollaro.

Sulla Brexit, cosa dire ancora? Stasera si votano alcuni emendamenti, dei quali il primo, dei Laburisti, verrà probabilmente bocciato e vedremo se poi Corbyn rispetterà la promessa di mettere ufficialmente il Referendum tra le ipotesi successive (anche se per il momento è difficile che una mozione pro- referendum passi in Parlamento). Il quinto, il famoso Cooper/Letwin, apparentemente è una sorta di coercizione per la May di fare ciò che ha già promesso ieri, ovvero far votare il rigetto di una “no deal brexit” dal parlamento se il suo deal viene bocciato il 12 marzo. Vedremo se verrà effettivamente proposto o ritirato all’ultimo momento. La Sterlina ha continuato comunque la sua corsa oggi, per poi ripiegare parzialmente nel finale.

L’azionario, nel pomeriggio, ha finito con l’assorbire almeno in parte lo shock Lighthizer, dimostrando che il tono di fondo resta buono. Ciò ha permesso all’Europa di interrompere la striscia di 5 sedute positive con una perdita modesta (contenuta soprattutto grazie alla splendida vena del settore bancario). Sorprendentemente, sono stati i bonds a soffrrire nel pomeriggio praticamente in tutte le aree, senza un motivo specifico, se non quanto detto sopra sulla volatilità assai bassa, e l’assenza di reazione al recente recupero del sentiment. Riguardo il Bund, si può citare anche il calo delle tensioni sulla Brexit come possibile catalyst, visto quanto queste tensioni hanno contribuito al suo rally. In questo contesto, il BTP non ha approfittato del rialzo dei rendimenti core per recuperare ulteriormente sul fronte spread. Probabilmente, la generale tendenza al rialzo dei rendimenti ha reso più complicato per il mercato digerire l’asta odierna (5 e 10 anni e CCT) che comunque ha visto buona domanda.

Prese di beneficio anche sull’€ dopo una giornata che lo ha visto a tratti sopra 1.14 vs $. Evidentemente il momento per la volatilità su cambi non è ancora arrivato. Per il momento accontentiamoci dei tassi.

Domani shoudown con i PMI cinesi ufficiali, e con la prima stima del GDP US del quarto trimestre.