Italiano

Italiano English

English

Chiusura positiva per Wall Street ieri sera (lunedì) con l’S&P 500 in progresso di 0.79% e il Nasdaq 100 a +0.57%, frenato dalle big caps, con le Magnificent 7 in marginale calo (-0.07%). E’ stata una seduta con breadth positiva, con 432 titoli in progresso su 503 dell’indice, e l’S&P 500 equal weighted a +1.24%. I rendimenti sono calati (10 anni – 11 bps a 4.38%) ma il Dollaro ha proseguito la discesa, con il Dollar index che ha chiuso sotto 100 per la prima volta da luglio 2023, a marcare, di poco, i minimi da aprile 2022.

A parte gli sviluppi nel week end citati nel pezzo di ieri, il buon sentiment è stato favorito dalle dichiarazioni di Trump sulla possibilità di “aiutare le industrie automobilistiche” (eventualmente dando loro una moratoria?) e dall’ottimismo del direttore del National Economic Council Hassett, che ha dichiarato che sono state fatte una decina di ottime proposte d’accordo. Bessent dal canto suo, poco dopo la chiusura di Wall Street, ha dichiarato di non vedere segnali di una liquidazione dei Treasury da parte degli investitori esteri, ma nel caso il Tesoro può stabilizzare il mercato tramite dei buyback (e inizieranno a cercare il sostituto di Powell in autunno).

*HASSETT: I DON’T SEE A RECESSION AT ALL

*HASSETT SAYS US IN ‘SWEET SPOT’ OF GROWTH

*HASSETT: TRUMP WANTS TO SEE TARIFF MONEY UP FRONT

*HASSETT: THERE ARE MORE THAN 10 TRADE OFFERS FROM COUNTRIES

*HASSETT ON TARIFF EXEMPTIONS: WHEN CEOS CALL, TRUMP LISTENS.

*BESSENT: NO EVIDENCE OF SOVEREIGN SALES OF US TREASURIES

*BESSENT: DOLLAR IS STILL A GLOBAL RESERVE CURRENCY

*BESSENT: STILL HAVE A STRONG-DOLLAR POLICY

*BESSENT: WE COULD RUN UP BUYBACKS IF WE WANTED

*BESSENT: TREASURY HAS BIG TOOLKIT, COULD BOOST BUYBACKS

*BESSENT: SOMETIME IN THE FALL FOR DISCUSSING NEXT FED CHAIR

La seduta asiatica ha mantenuto il tono positivo ereditato da Wall Street, con progressi di tutti i principali indici, ad eccezione del Vietnam. Da rilevare che Mumbai ha preso più del 2%, Taiwan l’1.7%. Jakarta e Seul intorno all’1%, mentre Tokyo, i vari indici cinesi e Sydney hanno mostrato guadagni marginali. Stanotte in Cina verrà pubblicato il GDP del primo trimestre 2025, insieme ai dati macro di marzo e vedremo come ha iniziato l’anno l’economia cinese, anche se ovviamente ora lo scenario è cambiato. Se non altro i report ci diranno in che stato l’economia cinese va incontro ai dazi.

Sul fronte news, si iniziano a vedere gli impatti della trade war:

** Asian buyers shun US farm goods, hit by ship crunch and trade war link

** Tariffs to impact millions of Chinese workers in blow to economy link

Nel frattempo la Cina continua la sua rappresaglia scaglionata. Dopo il blocco all’ export delle terre rare, oggi ha bloccato gli ordini a Boeing e cancellato quelli esistenti, fermando le consegne. E’ probabile che Trump riceva a breve qualche missiva da parte dei vertici dell’azienda aereospaziale USA.

**CHINA ORDERS HALT TO BOEING JET DELIVERIES AS TRADE WAR EXPANDS – BBG *BOEING FALLS 4.5% AS CHINA ORDERS HALT TO JET DELIVERIES

Anche l’apertura europea ha risentito del buon sentiment USA e asiatico, con gli indici che dai primi scambi hanno preso la via del rialzo. Dopo un inizio in calo, i rendimenti si sono adeguati al risk appetite prendendo salendo progressivamente.

In termini di dati, stamattina avevamo l’inutile Zew tedesco, e l’ormai vecchia produzione industriale europea.

Riguardo lo Zew, una survey di analisti sulle condizioni e aspettartive dell’economia tedesca, il motivo per il quale non sono un fan delle survey di analisti è esemplificato sotto. La componente attese dello Zew segue abbastanza bene il Dax, tanto che era ai massimi un mese fa e ora è crollata violentemente in negativo. Come si vede, le fasi laterali fanno calare le aspettative e gli storni le mandano in negativo.

Poco interessanti anche i dati pubblicati negli USA. L’empire NY manufacturing di aprile è uscito sopra attese ma in negativo, ma è un report troppo volatile per dare indicazioni certe, specie in questo periodo in cui il settore ha le convulsioni per anticipare l’entrata in vigore dei dazi. Gli import prices di marzo non risentono ancora dei dazi, che non si applicano sulla merce in transito. Comunque, i dati sui prezzi a marzo sono stati benigni (lo sarà anche il PCE core a fine mese). Non ci fossero i dazi…..

Wall Street è partita in positivo, e grazie anche alla notizia che il Canada ha messo una moratoria di 6 mesi su alcuni beni USA (de escalation?) ha accumulato un po’ di progressi.

** CANADA TO PROVIDE TEMPORARY SIX-MONTH RELIEF FROM COUNTER TARIFFS FOR GOODS IMPORTED FROM THE U.S. THAT ARE USED IN MANUFACTURING, PROCESSING AND FOOD AND BEVERAGE PACKAGING – FINANCE MINISTRY

Anche le trimestrali positive di Bank of America e Citigroup hanno favorito il risk appetite.

Nel pomeriggio vi è stato un piccolo scossone quando sono uscite delle headline negative sull’andamento delle negoziazioni tra USA ed EU. Apparentemente il Commissario Europeo per il Commercio, Maros Sefcovic, ha lasciato l’incontro senza aver nemmeno capito quali fossero gli obiettivi della controparte americana, secondo fonti anonime coinvolte nelle negoziazioni. Aveva incontrato a Washington, per circa due ore, il Segretario al Commercio USA Howard Lutnick e il Rappresentante per il Commercio Jamieson Greer. Viene da chiedersi se siano gli stessi negoziatori della Casa bianca ad aver chiari i loro obiettivi.

Secondo le stesse fonti, i funzionari statunitensi hanno fatto chiaramente intendere che i dazi “reciproci” del 20% — attualmente ridotti al 10% per 90 giorni — così come altri dazi (auto e metalli), non verranno certo eliminati del tutto.

** EU EXPECTS US TARIFFS TO REMAIN AS TALKS MAKE LITTLE PROGRESS

E’ stato un fenomeno temporaneo e gli indici si sono ripresi, con il Dollaro che ha continuato a recuperare terreno e i rendimenti USA in calo, tutti segnali di un rientro delle tensioni. Così gli indici europei hanno tratto conforto dal calo della volatilità, e hanno accelerato al rialzo chiudendo sui massimi di seduta, con progressi rotondi, e financials, tech e ciclici a guidare, tranne i Consiumer discretionary, depressi dal violento calo di Luis Vuitton che ha frenato il settore del lusso. I rendimenti EU hanno reagito al risk appetite salendo moderatamente mentre l’€ che era salito per meriti non suoi ha stornato consistentemente.

Dopo la chiusura europea Wall Street ha ripiegato verso la parità, senza un motivo preciso mi pare, se non il downgrade del target per l’S&P 500 per l’anno da parte di JP Morgan (che ha seguito quello di Citi ieri)

**JPMorgan cut its year-end S&P 500 target to 5200 from 6500, assuming tariffs stay. (S&P 500 was near 5413.)

**Citi’s Chronert Slashes S&P 500 Target, Sees Lower EPS Estimates

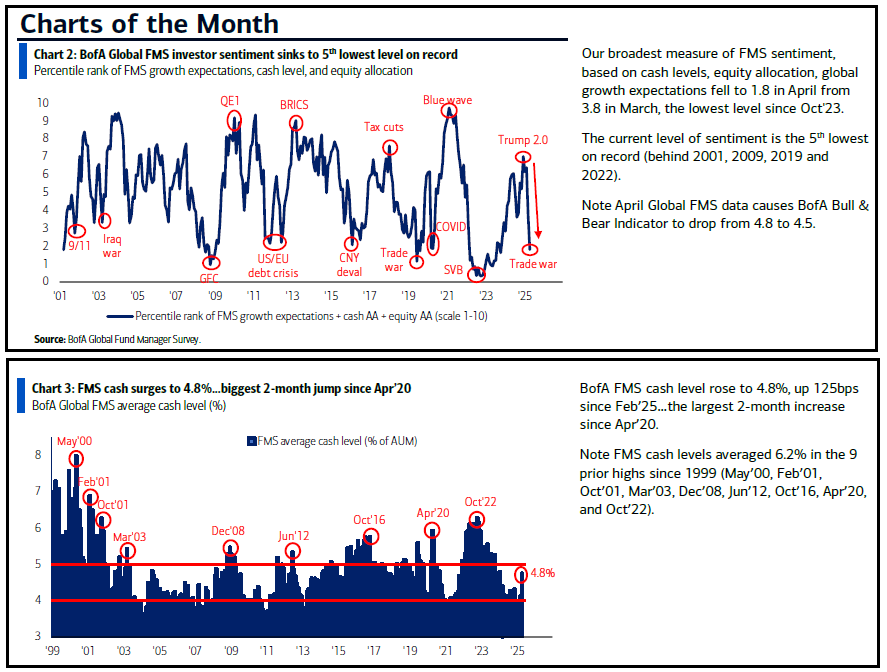

La verità è che la situazione è quella che è, difficile, e incerta. Oggi è uscita la Fund Manager Survey mensile di Bank of America, e i risultati riflettono alla perfezione quanto evidenziato nel positioning monitor di DB pubblicato ieri.

il sentiment degli investitori (una media di cash in portafoglio, allocazione all’azionario e attese sulla crescita), è crollato ai minimi dal 2023 ed è il quinto livello più basso di sempre dopo bolla tech, grande crisi finanziaria, fine 2018 e invasione dell’ucraina. E il cash nei portafogli ha fatto il balzo più forte in 2 mesi dal Covid.

La percentuale netta di intervistati che si attende un rallentamento è balzata all’82% record storico. Un 42% netto si attende una recessione. Un 57% netto si attende un accelerazione dell’inflazione. Un 28% netto si attende un calo dei profitti, massimo dal novembre 2007. Un 61% netto si attende un calo del Dollaro.

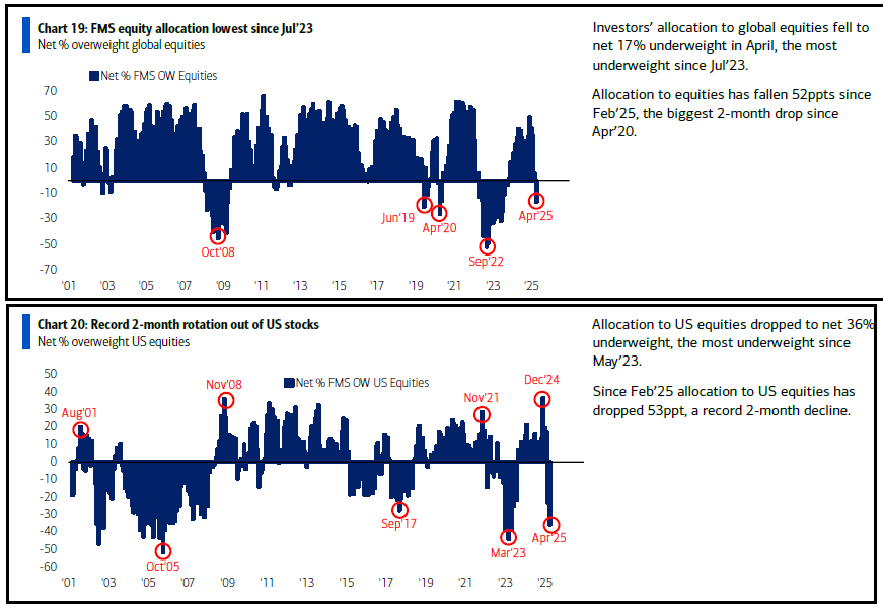

L’allocation all’azionario è crollata di 52 punti ad un netto 17% underweight, massimo da luglio 2023, e l’allocazione all’azionario USA è crollata ad un 36% netto di underweight, massimo da maggio 2023, ma il più grosso crollo in 2 mesi in 24 anni di survey.

Un quadro del genere, in una situazione normale, dovrebbe indurre ad evitare eccessi di pessimismo e invece chiedersi se uno scenario negativo non sia interamente scontato, e non valga la pena di puntare ad un miglioramento del quadro, che su un positioning del genere avrebbe un forte impatto (tipo autunno del 2022).

Ma questa non è una situazione normale. Si tratta di una sofferenza autoinflitta, difficile da quantificare, e di una situazione di incertezza estrema, che rischia essa stessa di compromettere il ciclo USA e globale, a fronte di attese che appena 2 mesi fa erano ancora euforiche, e con stime sugli utili che devono ancora ridimensionarsi in maniera significativa. L’impressione è che l’unico modo di evitare una recessione sia un rapido calo dei dazi su livelli sopportabili, e una robusta de-escalation della trade war USA-Cina. Uno scenario possibile, ma non così probabile, in primis perchè nessuno ha un idea precisa di quale livello di dazi sia sopportabile. In secondo luogo Trump sembra ideologicamente convinto della necessità di applicare i dazi e desidera un gettito dagli stessi per finanziare tagli alle tasse. Per dissuaderlo da questo proposito – sempre che sia possibile – servirà che gli effetti inizino a filtrare nei dati, il che vuol dire che deve passare ancora del tempo con conseguente maggior sofferenza sui mercati.

Quindi abbiamo una situazione tecnica supportiva nel breve, che, in assenza di sviluppi negativi, può portare a ulteriori rapidi progressi grazie a frenetiche ricoperture. A fronte di un quadro macro estremamente pericolante ed incerto, con chiari segnali che l’attività di investimento sta andando in stallo, e che sta arrivando un uragano sulle catene di distribuzione. E il bello è che eventuali rimbalzi, favoriti da calo della volatilità e conseguenti ricoperture non faranno che rafforzare la determinazione di Trump, per cui uno non sa bene cosa augurarsi.