Italiano

Italiano English

English

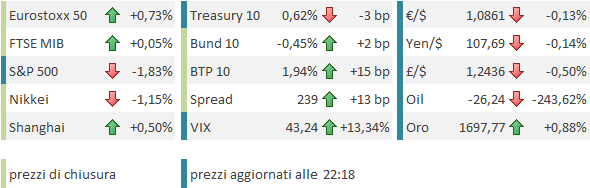

Due parole sulla chiusura di venerdì sera. Wall Street ha messo a segno un balzo nell’ultima ora di contrattazioni, che ha portato l’S&P 500 a chiudere in rialzo del 2.7%. Un segnale che il positioning è ancora difensivo e quindi l’incognita del week end ha indotto più ricoperture che prese di beneficio.

Nel week end, è emerso che il Congresso USA sta accordandosi per un altro pacchetto di stimolo, da 400 bln, destinato agli small business. IL FT ha parlato anche di un ECB impegnata a promuovere la costituzione di una Bad Bank europea, ma Bruxelles sarebbe contraria, perchè ciò violerebbe il principio per cui l’aiuto di stato potrebbe arrivare solo dopo il bail in degli investitori. In giornata è giunta la smentita ( *EU COMMISSION SAYS IT’S NOT WORKING ON EUROPEAN BAD BANK ).

Questa settimana presenta alcuni appuntamenti di rilievo.

1) Giovedì c’è il Summit dei Capi di Stato, nell’ambito del quale dovrebbe emergere quella che sarà la risposta comunitaria dell’Eurozone alla crisi del Coronavirus. A questo proposito si stanno affilando le armi. I paesi periferici alzano le richieste. Conte ha dichiarato che l’ESM evoca il trattamento inflitto alla Grecia e criticato la Germania per il Surplus commerciale e l’Olanda per lo status di paradiso fiscale. Il Premier Spagnolo Sanches avrebbe intenzione di proporre un fondo per la ricostruzione da 1.5 trilioni che erogherebbe garanzie, finanziato con bonds EU perpetuals. In Germania la CDU cerca di mettere pressione alla Merkel in vista del Summit. Friedrich Merz, uno dei candidati alla successione della Cancelliera ha dichiarato che se l’Italia avesse davvero bisogno, userebbe l’ESM, ma che in realtà usa il virus per ottenere accesso alle finanze altrui

2) Sempre Giovedì, abbiamo i PMI globali flash di Aprile, le prime survey relative ad un periodo interamente di lockdown in Eurozone e US. La scorsa tornata aveva visto il PMI servizi dell’Italia, unico paese EU già “chiuso”, segnare 17.4, per cui il “downside è potenzialmente rilevante.

Sul fronte contagi il week end ha portato fondamentalmente buone notizie, con un aumento globale del 2.3% di nuovi casi, e salite assai basse anche in US (3.3%) Francia (1.1%), mentre solo UK (5.1%) tra i paesi del G7 resta stabile sulla crescita della scorsa settimana. Il caveat è che questi numeri potrebbero al solito subire rialzi domani, giorno tradizionale in cui si recupera qualche “undereporting” del week end. E in Asia, Giappone e Singapore restano sotto osservazione per una possibile riaccelerazione dei contagi, eventualmente interpretabile come una seconda ondata.

La seduta asiatica ha quindi avuto un tono incerto. Tra i principali mercati, le “A” shares cinesi hanno ben figurato. Un possibile motivo è il meeting del Politburo’ del 17 Aprile, dal cui comunicato emerge il bisogno di una politica fiscale più proattiva, e una politica monetaria ancora definita “prudente”, ma maggiormente flessibile. Invariate le “H” shares, il resto degli indici ha ceduto.

L’apertura europea è stata positiva, con gli indici a fare catch up con la positività di Wall Street nella seconda metà della seduta di venerdì. Ma i progressi sono progressivamente evaporati, ed in tarda mattinata gli indici sono passati in negativo.

Pesante anche il BTP, che fin dall’apertura ha visto lo spread allargare significativamente, oltre quello che sembrava giustificato in base al newsflow. Nel pomeriggio è arrivata la giustificazione: Il Tesoro italiano ha annunciato un emissione via sindacato di collocamento in 2 tranches (un nuovo 5 anni e la riapertura del BTP Settembre 2050). Il book dovrebbe aprire domani. Le indiscrezioni che circolano attorno al lancio di questo tipo di emissioni hanno sicuramente premuto sui corsi.

Nel primo pomeriggio il Chicago Fed national activity index di Marzo ha aggiunto alla serie di record di questa crisi uscendo a -4.19 da precedente 0.16 e vs attese per -3. Il livello è il minimo da inizio 2009. Come noto l’indicatore, un aggregato di 85 dati macro del mese precedente, sotto lo zero indica crescita sotto trend. Dal 2009 non era mai più sceso sotto il -1.

Nonostante ciò, dopo un inizio negativo, Wall Street aveva recuperato terreno, arrivando a cedere pochi decimi rispetto alla chiusura di Venerdì. Il movimento ha riportato gli indici Eurozone in positivo, consentendogli una chiusura decorosa. Meno positivo il contesto sui bonds, dove all’aumento dei rendimenti core ha corrisposto un aumento ancora più elevato di quelli periferici, guidato dal BTP per i citati motivi. E’ evidente che, pur con la collaborazione dell’ECB, che ha recentemente ribadito, per bocca di più di un membro, il suo impegno, il mercato dovrà ingoiare un ammontare enorme di emissioni.

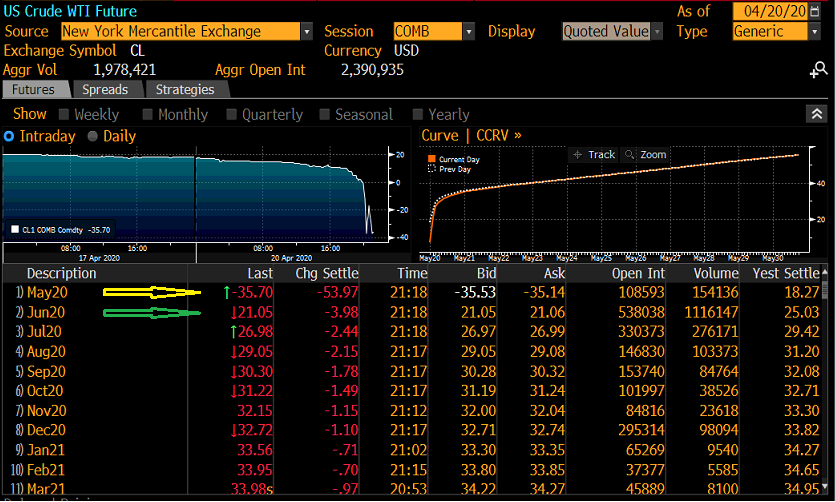

Ma il miglioramento del sentiment sull’azionario non aveva fatto i conti con il gran protagonista della giornata, ovvero il Petrolio. Partito debole fin dai primi scambi l’oil ha visto un nuovo crash del contratto future Maggio per il WTI (West Texas Intermediate), che scade domani. Il mercato non ci ha badato più di tanto. Già da venerdì era evidente che il contratto era oggetto di enorme pressione per la volontà dei possessori di non andare in consegna, visto che l’esaurimento dello spazio di stoccaggio ha fatto esplodere i costi relativi. I contratti relativi agli altri mesi cedevano importi accettabili, ed il Brent Europeo aveva a sua volta una price action tranquilla. Quinti il fenomeno è stato catalogato come “tecnico.

Il dramma ha cominciato a consumarsi dopo la chiusura europea, quando il contratto Maggio, che già scambiava 10$ sotto Giugno, è collassato a 4$, poi a 1, quindi è andato negativo, per arrivare fino a -40$, prima di recuperare marginalmente. La figura sotto mostra le varie scadenze, con Maggio quasi 57$ sotto giugno, e in calo del 305%.

La price action , senza precedenti, mostra, a quanto pare, la disponibilità degli operatori a pagare grosse cifre, pur di non vedersi recapitare del Greggio WTI che non hanno dove stoccare. Un problema tecnico, come si nota dal fatto che il mercato continua a quotare sopra i 20$ lo stesso prodotto da Giugno in avanti. E’ poi possibile che il roll ( passaggio di scadenza) ritardato di alcuni veicoli che investono in petrolio, e qualche trader che ha credito di speculare su una possibile chiusura del calendar spread (differenza di quotazione tra le 2 scadenze), abbiano aggravato la situazione. Come si vede dalla figura, il grosso dei volumi è già passato su Giugno (oltre 1 mln di contratti, vs 154.000 per Maggio) a dimostrazione che l’azione si era già spostata.

Ma la vista di un fenomeno del genere non poteva lasciare indifferente il mercato per 2 motivi:

1) è un fenomeno senza precedenti, che mette in risalto l’impatto del lockdown sulle economie come non mai. E’ chiaro che il Petrolio, già in oversupply prima della crisi, ed il cui consumo è enormemente impattato dalle misure contenitive, avendo i trasporti tra i principali motivi di utilizzo, è un caso particolare. Ma si tratta di una manifestazione eclatante che l’economia moderna, globalizzata, interrelata e tarata alla massima efficienza, non è disegnata per subire un blocco delle attività. E questo non è un deterioramento, tipico delle recessioni. E’ proprio un blocco, che crea da un lato accumuli difficili da assorbire e dall’altro sospensioni di approvvigionamento altrettanto dannose (soprattutto di fatturato e reddito, ma non solo).

2) quando vedi una price action così violenta, non puoi escludere che qualcuno ci resti sotto. E comunque può essere foriera di shock di volatilità, e relative liquidazioni (anche se in questo caso, come detto sopra, sembra un problema per una nicchia di investitori).

Così, Wall Street ha invertito la marcia, e ha chiuso con un calo significativo. Domani, a freddo vedremo se le valutazioni cambieranno.