Italiano

Italiano English

English

La giornata dell’ECB è iniziata con un tono incerto in Asia. Ieri sera a Wall Street i dubbi sul percorso del nuovo piano fiscale hanno prodotto una robusta presa di beneficio sul Nasdaq (per controintuitivo che possa sembrare) con molti dei suoi campioni in calo di manciate di punti percentuali. Se il Nasdaq 100 ha ceduto il 2.15%, l’S&P 500 ha perso un più modesto 0.8%, come il Russell 2000 Small Caps. Un po’ della debolezza del tech può essere ascritta alla causa intentata dall’antitrust USA a Facebook (insieme con 48 stati) e il giudizio di JPM su Tesla (che però era noto, anzi il target price è stato alzato da 80$ a 90$).

Gli indici asiatici, molti dei quali a loro volta sui massimi e autori di performance stellari di recente, hanno accusato un po’, senza però cedere più di tanto, se è vero che la peggiore delle principali piazze è Taiwan (-0.98%) mentre le altre perdono frazioni di punto, e Shanghai è flat.

Sul fronte macro, altro segnale forte dal Giappone. il BSI Bisiness Condition large manufacturing companies del quarto trimestre 2020 è passato da 0.1 a 21.6, massimo da inizio serie nel 2004. Il medesimo indice della categoria, più vasta, large industries ha segnato 11.6 da prec 2.0. Niente male.

La cena di ieri tra Johnson e la Von Der Leyen ha prodotto l’imposizione di una nuova deadline per domenica, entro la quale decidere se si fa un accordo o no. Fa sorridere se si pensa che gli esperti dicevano che sarebbe servito oltre un mese per la burocrazia dell’accordo. Se uno dovesse prendere alla lettera le dichiarazioni, sembra che le divergenze siano troppe e troppo importanti per essere superate. ma anche con withdrawal agreement avevamo visto scene simili. Se davvero non possono accordarsi, forse troveranno la maniera di prorogarlo.

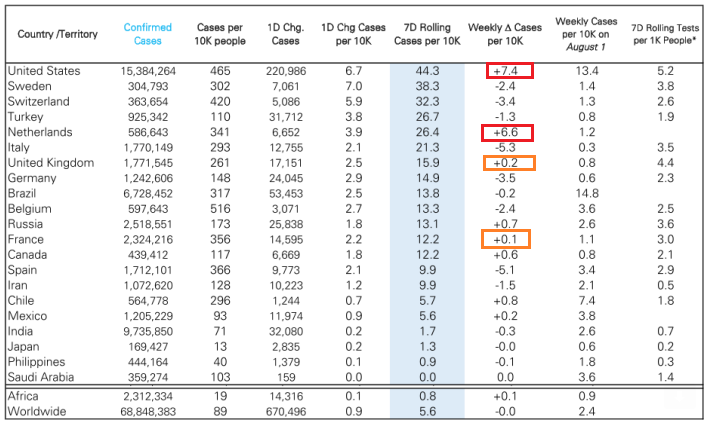

Sul fronte Coronavirus, i numeri in US continuano a salire. Oltre 220.000 i casi e un ratio infetti/test sopra 14%. Le news sulla progressiva saturazione dei posti si stanno facendo più insistenti ( link ), con oltre 106.000 ospedalizzati. Oltre 100 milioni di cittadini vivrebbe in zone con meno del 15% di posti in terapia intensiva disponibili, e comincia anche a mancare lo staff, per via delle infezioni.

Il consueto schema di Deutsche Bank mostra anche lo stallo nel miglioramento di UK e Francia, e la ripresa in Olanda.

Sembra forse assurdo preoccuparsi di questi numeri, il giorno in cui l FDA s riunisce per approvare il vaccino di Pfizer. Ma il fatto è che le vaccinazioni di massa sono ancora distanti uno o 2 mesi, e le recenti news di Pfizer (disponibilità dosi e problemi con allergie) mostrano che complicazioni possono sorgere ( link a pezzo di politico.com sull’argomento). In pochi mesi, e col natale di mezzo la situazione si può deteriorare ancora. In Europa la Merkel ha dichiarato che potrebbero essere necessari altri sforzi, e in UK si parla di mettere Londra a Tier 3 per via dell’aumento dei casi.

L’incombere dell’ECB, e relative attese di ricalibratura delle misure hanno supportato gli asset europei in mattinata, con l’azionario in grado di assorbire la debolezza di Wall Street maturata dopo la chiusura ieri sera, e i BTP in restringimento nonostante le aste (BTP 3 e 7 anni per totali 5.75 bln) che hanno visto buona domanda. Più nervoso l’€ che ha affrontato l’appuntamento sopra 1.21 vs $, e la chiara sensazione che la banca Centrale avrebbe potuto far poco per abbassarlo.

Alle 13.45, gli annunci:

** PEPP aumentato di 500 bln con scadenza prorogata a marzo 2022 (9 mesi).

** TLTRO condizioni più favorevoli estese fino a giugno 2022 (12 mesi) e con un aumento dell’ammontare richiedibile al 55% degli asset eligible, dal 50% precedente. Sono state inoltre indette 3 ulteriori TLTRO tra giugno e dicembre 2021.

** Sono state aggiunte anche 4 PELTRO (Pandemic Emergency LTRO) nel 2021.

Praticamente tutti questi interventi erano più o meno trapelati, e quindi l’azione ha rispecchiato le attese di consenso.

Le previsioni macro sono state riviste. L’ECB si aspetta un -2.2% di crescita nel quarto trimestre, che porti l’anno a-7.3% (da -8%). Il GDP dell’anno prossimo è stato abbassato a +3.9% ( da +5%)e quello del 2022 alzato a +4.2% (da +3.2%).

Tra i punti rilevanti della conferenza, la notazione che l’aumento del PEPP di 500 bln non necessariamente deve essere usato tutto, un dettaglio che inasprisce leggermente la stance, ma che era stato ipotizzato, e quindi non è del tutto una sorpresa. Ma la Lagarde ha chiarito che sono determinati a mantenere le condizioni finanziarie al livello attuale di espansività, e che quindi interverranno, facendo il necessario, perchè tali restino. Questo è stato da molti interpretato come una sorta di Yield Targeting, nel quale però il target è ignoto, se non per il fatto che l’espansività deve rimanere invariata e quindi i rendimenti e gli spreads dei bonds europei devono rimanere da queste parti. Sembra sensato attendersi che, a meno di rivoluzioni, il mercato europeo dei bonds diventerà ancora più morto di come è adesso, col Portogallo 10 anni a 0% e il BTP a 0.5%.

Di fronte alla inevitabile domanda sull’€, Christine ha chiarito nuovamente che il cambio non è un obiettivo di politica monetaria, ma viene monitorato attentamente per l’impatto sui prezzi.

A questo punto, con l’ECB alle spalle, i mercati europei hanno sfogato un po’ di negatività trattenuta. L’azionario è calato, zavorrato dalle banche, messe sotto pressione dai suggerimenti dell’autority ( *EUROPE BANK WATCHDOGS FAVOR LONGER DIVIDEND BAN WITH EXCEPTIONS ), l’€ è salito ulteriormente, andando a lambire i massimi di periodo. E anche i bonds Eurozone hanno perso un po’ di supporto.

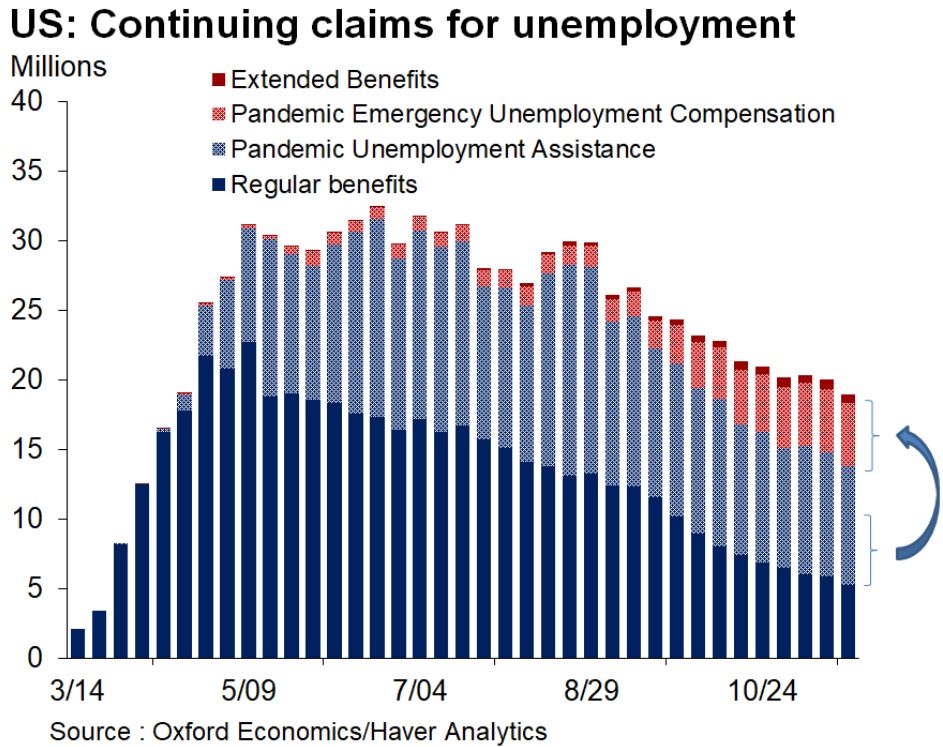

Coperti dall’ECB, i sussidi settimanali USA hanno messo a segno un balzo inatteso (853.000 , massimo da fine settembre, da 716.000, vs attese per 725.000). Un chiaro segnale che l’epidemia sta in fine impattando. Infatti i numeri degli stati sotto pressione sono elevati : (33k in California, 27k in Illinois, 13k in Virginia, 12k in Texas). Probabilmente il calo della scorsa settimana era una distorsione per il ringraziamento, in parte recuperata su questi numeri.

Dal grafico riportato (Gregory Daco) si nota come molti individui stiano transitando dallo schema tradizionale alle estensioni. Questo richiama un duplice tema: 1) i tempi per ritrovare lavoro si allungano e quindi molti terminano il diritto al sussidio normale senza essersi rioccupati 2) se non si trova una soluzione gli schemi PUA e PEUC a gennaio verranno sospesi lasciando senza sussidio milioni di persone.

Sopra attese anche il CPI USA di Novembre sia come headline (0.2% da prec 0.0% e vs stima per 1.1%) che come core (0.2% da prec 0.0% e vs attese per 0.15). ma visto che il balzo è dovuto a categorie come alberghi, aviolinee e noleggi auto, sembra un fenomeno temporaneo.

Su queste basi, Wall Street è partita ancora con un tono negativo. Ma da Washington si è ricominciata a sentire la musica giusta sul fronte fiscale, e così l’azionario si è ripreso.

Ieri sera era stata varata una “continuing resolution” per prorogare l’attività governativa fino al 18 Dicembre, in modo da poter fare un unico bill “omnibus” con dentro legge di bilancio e stimolo. La Pelosi avrebbe dichiarato che entro il 26, quando scadono i sussidi straordinari, bisogna aver prodotto qualcosa. Questo è forse un incentivo sufficiente a produrre un deal, visto che i soldi ci sono, e i dati stanno peggiorando. Dal punto di vista Dem è una vittoria per i repubblicani vs una sconfitta per tutti. A meno che non si riesca a prorogare gli schemi per uno o 2 mesi trovando da qualche parte i soldi. Chiaro che se non si accordano, rischiamo oltre che il fiscal cliff, lo shutdown.

Insomma tra brexit, piano fiscale e shutdown siamo pieni di deadline in questo scorcio d’anno.

** PELOSI SAYS BIPARTISAN TALKS ON COVID-19 RELIEF MAKING ‘GREAT PROGRESS’

***PELOSI SAYS HOUSE CANNOT LEAVE WITHOUT HAVING VIRUS RELIEF

** MNUCHIN: WE’RE MAKING A LOT OF PROGRESS ON STIMULUS

** $600 STIMULUS CHECKS FOR ALL AMERICANS IN REPUBLICAN BILL – FOX NEWS

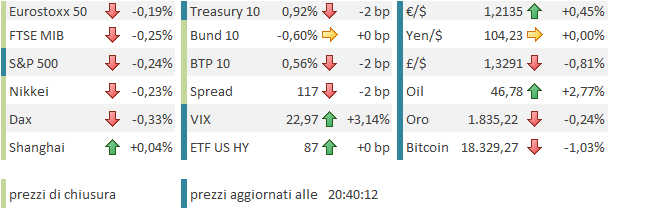

La seduta europea ha visto chiusure negative per i principali indici, ma con perdite la metà di quelle accumulate in mattinata. Stabili i tassi core e in lieve calo i periferici, mentre l’€ ha recuperato sensibilmente contro un dollaro in ritirata contro tutti i principali cross. Forti le commodities, trainate dal petrolio (brent sopra 50$) e rame, mentre i preziosi chiudono ancora in calo.