Italiano

Italiano English

English

Colpi di scena a ripetizione in questa crisi.

Quello più grosso della giornata di ieri è arrivato ben dopo la chiusura di Wall Street. In seguito ad una teleconference di emergenza del board meeeting ECB, il Governing Council ha dato un “aggiustatina” al programma di acquisti definito appena 6 giorni prima.

I dettagli sono ormai noti: la size del programma è stata portata a 750 bln, da portare a termine entro fine anno, senza indicazione di cadenza. La Capital Key è stata mantenuta, ma si è dichiarato che vi è ampia flessibilità. Si è aggiunta una deroga per comprendere anche la Grecia negli acquisti, ed è stato modificato anche il programma di acquisti di corporate bonds, per includervi le carte commerciali. Il programma verrà portato avanti finchè si giudicherà che la crisi legata al Coronavirus è stata superata e comunque fino a fine 2020. La Lagarde a complemento della decisione ha commentato che “non ci sono limiti al nostro impegno verso l’Euro”.

Finalmente una misura degnamente dimensionata. Mettendo insieme QE originale, estensione di 120 bln e i 750 del PEPP (Pandemic Emergency Purchase Program) otteniamo 890 bln di acquisti sull’anno, escluso il reinvestimento dei proventi del portafoglio. Una somma tra il 5 e il 6% del GDP Europeo, e quindi atta a finanziare un extra budget medio simile a quello che si sta varando in US. Sembra quindi che la banca Centrale abbia compreso la sua missione.

La Capital Key è stata mantenuta, ma le altre modifiche (l’inclusione della Grecia, ad esempio) mostrano che non c’è timore di cambiare le regole per raggiungere l’obiettivo. E’ evidente che, infine, anche a Francoforte, il Coronavirus ha temporaneamente messo il Moral Hazard in soffitta.

Personalmente trovo molto importante il “trend” di queste misure. E’ come se l’ECB avesse detto al mercato: “ecco 120 bln. Non bastano? Eccone altri 750. Ancora no? Metti tu la cifra. Io ho le tasche profonde, ti stancherai prima tu”.

In futuro, ci sarà un discorso da fare sugli effetti a medio termine di quest’esplosione di stimolo monetario e fiscale. Ma per il momento a contare è il presente.

Un altro sviluppo non banale è stata l’istituzione, da parte della FED, di una facility, per finanziare gli asset dei fondi monetari, recentemente bersagliati di riscatti, le cui vendite hanno contribuito non poco al massacro sui mercati del tasso fisso, governativi e credito. Una volta che il fondo può finanziarsi l’asset e far fronte ai riscatti, non deve più vendere su un mercato illiquido. E magari anche il sottoscrittore non corre a riscattare, se sa che non ci saranno colli di bottiglia all’uscita.

Le news hanno dato una sferzata al sentiment, con i futures in grado di andare in positivo. Ma l’Asia non era forse così interessata alla cosa, e la seduta nell’area ha avuto un tono cupo, scandito dalla riapertura del mercato nelle Filippine (-24%, non una buona idea chiuderlo) e da Seul, dopo che in Corea i nuovi casi sono tornati ad aumentare. A Hubei però, per la prima volta non c’è stato alcun nuovo contagiato.

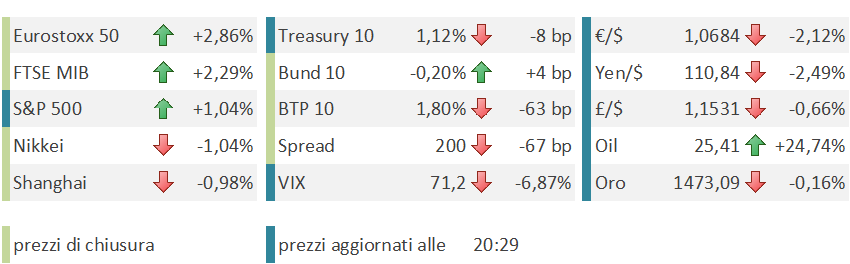

L’apertura dei BTP e della Grecia è stata però shoccante, con i rendimenti in calo sulle curve di quasi un punto nel primo caso, e di 2 nel secondo. Quest’ enorme miglioramento ha offerto ulteriore supporto al sentiment e i futures europei si sono issati in positivo.

Alle 10.00 l’IFO tedesco preliminare di Marzo ha iniziato a portare i segni di quanto sta succedendo (87 da 96 e vs attese, non proprio sensatissime, per 96,1). Abituiamoci, c’è ancora molto margine di discesa, e non credo che in generale i dati macro offriranno segnali utili nelle prossime settimane vista la velocità a cui si muove la situazione. Stesso discorso per il Philly Fed nel pomeriggio, che dopo aver fatto sognare (non il sottoscritto) a Febbraio con un 36.7, a Marzo è piombato di quasi 50 punti a -12.7.

In mattinata, Reuters ha riportato che le autorità cinesi avrebbero intenzione di abbassare il target di crescita di un punto al 5%, mossa strumentale per aumentare la spesa pubblica. Ieri lo spedizioniere Fedex, in una call per illustrare i risultati, ha dichiarato che l’utilizzo della capacità da parte delle aziende cinesi ha rimbalzato più delle attese ed è tornata al 90-95% per le grosse industrie, e 65-70% per le imprese di dimensioni minori. Contagi a zero e attività in ripresa in Cina sono le migliori notizie che si possono avere di questi tempi.

La mattinata è trascorsa così, con i balzi di BTP e Grecia in attenuazione, grazie alle vendite di chi ha approfittato del movimento per uscire dalle posizioni, movimenti che si sono accentuati con l’arrivo degli USA, segno che anche li alcuni di coloro che se la sono vista brutta i giorni scorsi hanno deciso di uscire. Il mercato dei governativi euro ha conservato una liquidità pessima, segno che la volatilità dei giorni scorsi ha lasciato il segno. Personalmente, mi aspetto ulteriore stabilizzazione, via via che gli acquisti aggressivi dell’ECB (potenza di fuoco di oltre 9 bln al mese su BTP in base alla Capital Key) assorbono l’offerta in eccesso. E comunque, abbiamo capito l’antifona. Se non basta, aumenteranno.

In mattinata si è fatta sentire anche la Bank of England, con il suo programma di QE da 200 bln e un taglio di 15 bps a 0.1%. L’ondata di acquisti delle banche centrali è senza precedenti, come la situazione.

L’arrivo di Wall Street ha portato di nuovo brividi, con gli indici che hanno tentato una nuova discesa. D’altronde, le misure di contenimento, e il contagio ex Cina, non fanno che aumentare. Anche in UK stanno progressivamente abbandonando la “strategia del greggge. A giocare contro l’azionario americano, anche l’estrema forza del $, refrattario ad ogni misura della Fed per placare la sete di Dollari degli esteri. Ma è durata poco e l’S&P ha recuperato terreno ingaggiando poi un movimento laterale pieno di nervosismo.

La chiusura europea vede buoni guadagni per i principali indici, violenti cali per i rendimenti periferici (addirittura 94 bs per il 3 anni BTP mentre il 10 ne cede “solo 69, a 1.73%). Sollievo anche sulle commodities con il petrolio al maggior balzo di sempre (+24%) dopo che Trump ha dichiarato che l’America assumerà un ruolo nello scontro in tempi brevi. L’unico posto dove non si vede requie è il mercato dei cambi, col $ che sta schiacciando tutto (dollar index ai massimi dal 2016). Rimpatrio di flussi di investimento (vedi l’uscita dai btp oggi?), ricerca di divisa forte da parte degli Emergenti, difficoltà di funding, qualunque cosa sia, non trova pace. Tanto che si sta ricominciando a parlare di intervento calmierante. Una soluzione più percorribile ora che non verrebbe fatta “contro” gli altri paesi, come reazione ad una currency war, ma per venire in aiuto del sistema.

Wall Street si appresta a terminare la seduta in moderato guadagno. Un oscillazione inferiore già per se è una buona notizia, se poi ci mettiamo una chiusura positiva e per la terza volta a fila sopra il minimo di venerdì, sembra di assistere ad un processo di bottom di breve.

Oggi i numeri in Italia, triste benchmark europeo del contagio, sono stati brutti, purtroppo. Difficile dire se dipenda da effettivo peggioramento o da aumento delle rilevazioni. La chiusura completa in Italia è iniziata il 9 Marzo, e quindi i prossimi 5 giorni dovrebbero iniziare a risentire del social distancing. Speriamo bene.