Italiano

Italiano English

English

Ieri sera (martedì), Wall Street ha messo in scena un recupero nella seconda parte di seduta, che ha lasciato in negativo gli indici (S&P 500 -0.42% e Nasdaq 100 – 0.87%) ma ha ridotto di parecchio i passivi rispetto ai massimi delle prime ore (-1.2% e – 1.7% rispettivamente) e soprattutto, ha riportato il Nasdaq 100 in corrispondenza del suo supporto in area 15.250, e l’S&P in corrispondenza dei 4.500 punti, disegnando in entrambi i casi degli “hammer” ovvero candele di inversione di breve. Vedremo in che misura questi saranno confermati oggi.

La seduta asiatica stanotte ha avuto nuovamente un mood contrastato. Dei principali indici, Hong Kong e “H” shares cinesi, Sydney, Mumbai, e Seul hanno mostrato variazioni moderatamente positive, mentre Tokyo, Shenzen, Shanghai, e Vietnam sono calate. Taiwan e Jakarta sono risultate pressoche invariate.

Il fronte macro è ancora dominato dai dati cinesi, con il CPI di luglio che ha raggiunto il PPI in deflazione.

In realtà, il CPI è uscito leggermente sopra attese, mentre il dato depurato dal food è invariato e quello relativo ai servizi in accelerazione. Anche la deflazione dei prezzi alla produzione ha rallentato, anche se meno di quanto atteso. La deflazione nei numeri è maturata nei primi mesi dell’anno 2023, e il report odierno va quasi a temperarla..

Questi numeri, che sottolineano la debolezza della domanda interna cinese, e quella, meno accentuata ma presente, di quella globale (Bloomberg nel grafico sotto osserva la dinamica degli export prices), offrono però spazio alle autorità per aumentare lo stimolo e far rimbalzare l’economia, un obiettivo imperativo per le autorità.

Apparentemente questo mese si terrà un meeting dei leaders dei governi locali di Pechino, Shanghai, e Shenzen, per discutere aggiustamenti delle politiche sul real estate, dopo che la crisi di Country Garden ha riportato di attualità il tema ( link Country Garden Default Would Be Worse Than Evergrande, BI Says). Non fosse cambiato l’atteggiamento delle autorità, l’impatto di questo nuovo problema sarebbe stato più grosso. In effetti la quotazione di Country Garden ad Hong Kong non ha ancora bucato, nonostante le minacce di dissesto, i minimi fatti ad ottobre scorso quando i problemi li aveva Evergrande.

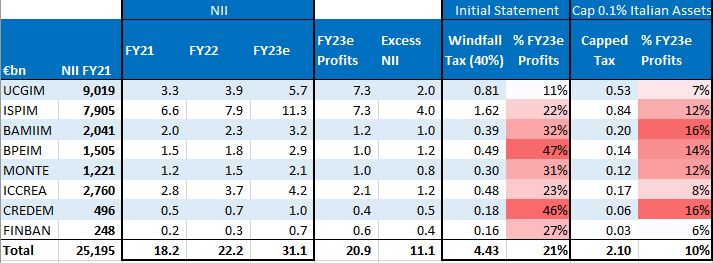

La seduta europea ha visto un inizio brillante. C’era da fattorizzare il rimbalzo di Wall Street ieri sera e comunque gli indici sono andati oltre, accumulando progressi ben superiori al punto percentuale. A favorire il rimbalzo, anche la correzione del tiro sulla tassa annunciata ieri dal Governo, dopo il selloff visto sulle banche ieri: i margini sul Net Interest income del 2021 oltre i quali tassare gli extra profitti sono stati elevati da 3% per il 2022 e 6% per il 2023 a 5% per il 2022 e 10% per il 2023, e il cap è stato portato dal 25% del book value allo 0.1% degli attivi. BNP ha fatto uno studio e ha valutato che la tassa totale, con questi nuovi parametri, per le prime 8 banche scende da oltre 4 bln con i dettagli di ieri a poco più di 2 bln, o il 10% circa degli utili con le modifiche odierne.

E tra l’altro, il decreto deve essere ancora approvato e qualcuno della maggioranza (Forza Italia) vuole discuterne in Parlamento.

Per cui abbiamo assistito ad un bel rimbalzo delle banche, che hanno trainato il FTSE Mib in mattinata.

Oggi era una giornata abbastanza priva di dati, e così la price action è stata dominata dall’ottimismo nella prima metà della seduta, con l’equity forte (anche i futures USA), l’€ in recupero, e i rendimenti in rialzo, come si addice alle sedute di risk appetite. Oltre alle banche forti anche energy grazie al recupero dell’oil, e il real estate. Tra le commodity, oltre all’oil, esplosione del gas naturale, recentemente in denaro per l’ondata di caldo in US, oggi a causa della minaccia di sciopero in Australia ( link LNG exports at risk as Woodside and Chevron strikes loom).

Oggi agenda scarsa anche negli USA, con solo le richieste di mutuo settimanali, calate per la terza settimana di seguito (-3.1% da precedente -3%), un esito prevedibile visto il superamento del 7% dei mutui.

Wall Street è partita in modesto progresso, ma immediatamente sono riprese le prese di beneficio sul tech e il Nasdaq ha zavorrato gli altri indici. Ad alimentare le vendite anche la pessima accoglienza riservata alla trimestrale di Super Micro Computer, uno dei nomi più favoriti dalla febbre dell’ intelligenza artificiale. Il suo -20% è riverberato sui titoli AI a capitalizzazione più grossa.

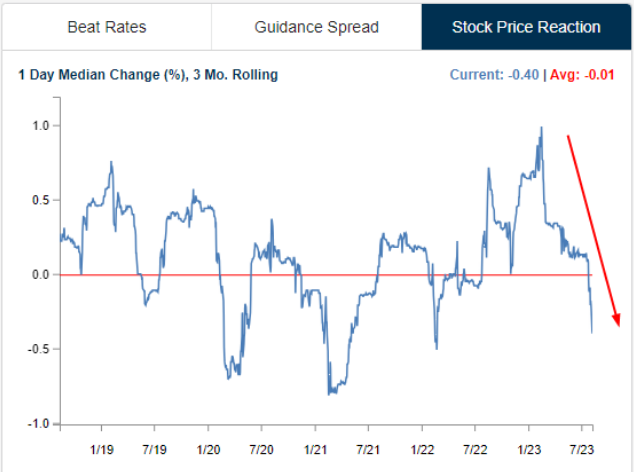

Tra l’altro, Bespoke ha rilevato che la reazione media delle aziende in questa earning season è stata, contrariamente alle precedenti, assai debole, con un calo medio nel giorno del reporting dello 0.64%, nonostante un beat ratio del 69% sull’EPS, e del 62% sul fatturato (1569 trimestrali registrate). Nel grafico la media mobile a 3 mesi della reazione.

Sicuramente, il rally di giugno e luglio aveva collocato l’asticella per sorprendere in positivo parecchio in alto, in particolare per il tech. Ma questo è anche un segnale che le guidance per i trimestri prossimi non sono state particolarmente spumeggianti.

La discesa dell’azionario USA ha bagnato le polveri a quello europeo, che si è trovato a chiudere con progressi meno della metà di quanto maturato a fine mattinata, anche se comunque tutti i principali indici mostrano progressi apprezzabili. Anche i rialzi dei rendimenti si sono ridotti a 1-2 bps, ma l’€ ha conservato i modesti guadagni.

A metà seduta Wall Street resta in calo. Al momento l’S&P 500 è tornato sotto 4500, e il Nasdaq 100 è stato respinto dalla resistenza che ha toccato ieri, e ha fatto nuovi minimi. Con questa situazione gli “hammer” di ieri sono negati, e il quadro resta consolidativo. Vedremo dove saranno le chiusure.

Domani poi, torna di scena il macro, con il CPI USA di luglio, insieme ai jobless claims.