Italiano

Italiano English

English

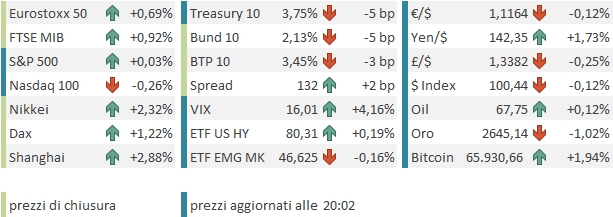

Seduta positiva ieri (giovedì) per Wall Street, con l’ S&P 500 in progresso dello 0.4% e il Nasdaq 100 dello 0.72%. Il Russell 2.000 ha guadagnato lo 0.57% arrestando la sottoperformance che lo aveva caratterizzato negli ultimi giorni. Come illustrato martedì ( link ), il calo dell’inflazione e dei tassi dovrebbe favorire le piccole capitalizzazioni, ma per ora la performance dell’indice non lo conferma per nulla.

La forza dei dati USA e l’ennesimo record (il quarantaduesimo del 2024) hanno esercitato pressioni rialziste sui tassi, con il 2 anni treasury che ha recuperato 7 bps al 3.63% e il 10 anni che ne ha preso uno al 3.8%. Per la prima volta dal 17 settembre la curva USA è tornata ad appiattirsi.

Questa notte in Asia il rally post stimolo del China Complex è continuato imperterrito, con tutti gli indici a postare performance del 3/4%. Nello schema sotto si può notare come le performance settimanali di Hong Kong e “A” e “H” shares vadano dal 12.8% di Shanghai al 15.7% di Shenzen. Per Hong Kong è la miglior settimana dal 2001, per Shenzen dal 2008.

Con un rally del genere, le “A” shares, che navigavano in negativo da inizio anno e su minimi relativi, si sono riportate in positivo, mentre le Hang Seng e HSCEI, che già recuperavano bene da un mese e erano abbondantemente in guadagno, ora mostrano performance quasi stellari, superiori al 20% e in linea con le migliori piazze del globo (vedi ultima colonna dello schema).

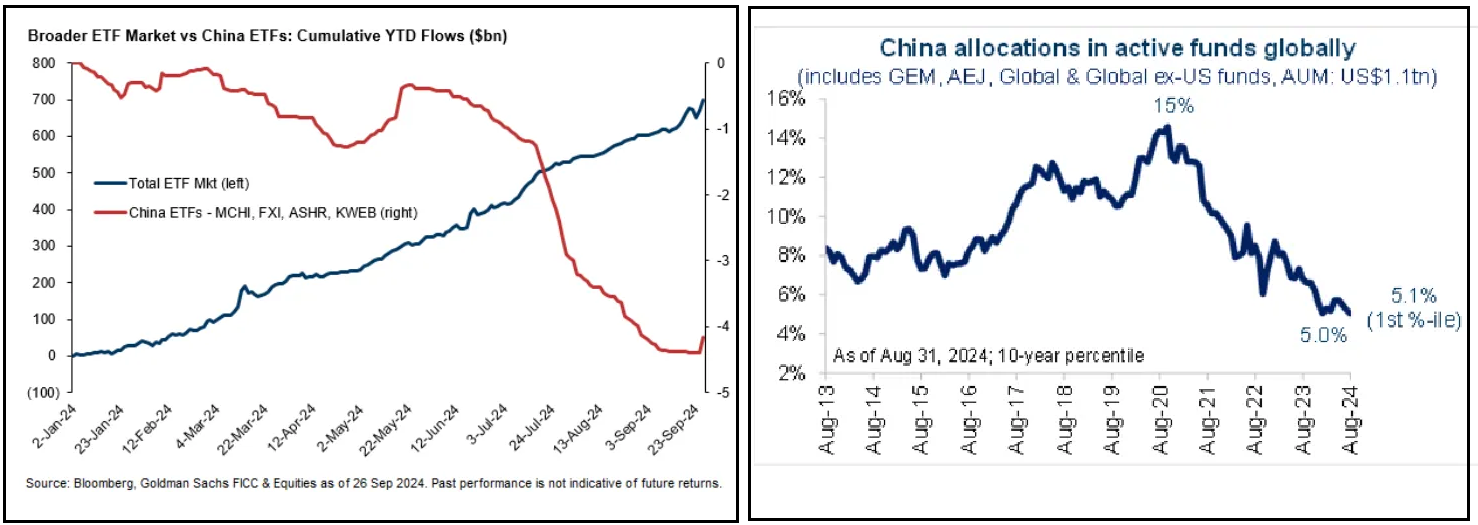

Bloomberg ha pubblicato un pezzo in cui riassume il parere di uno strategist di Goldman ( link Goldman’s Rubner Sees ‘Buy China’ Trade Playing After Election) secondo il quale, dopo le elezioni presidenziali USA, l’acquisto di azioni cinesi dovrebbe “fare parte dei piani degli investitori”. Gli argomenti che mostra sono simili a quanto illustrato nel Lampi di mercoledi ( link ): il corto Cina era il più grosso trade di consenso in giro, e lo spazio per aggiungere esposizione è ampio presso una vasta gamma di investitori. Gli ETF che investono in Cina hanno visto uscite per oltre 4 miliardi di Dollari, in completa controtendenza rispetto al resto. Mercoledi le sottoscrizioni sono state di 173 mln di $. I Fondi di investimento attivi globali avevano a fine agosto un esposizione attorno al 5% ai minimi decennali. Anche loro hanno spazio.

Cameron Crise, editorialista di Bloomberg, è andato a investigare la dinamica dei flussi in uno dei principali ETF che investono in Cina, ovvero l’ iShares China Large-Cap ETF, che dotato di un lungo track record.

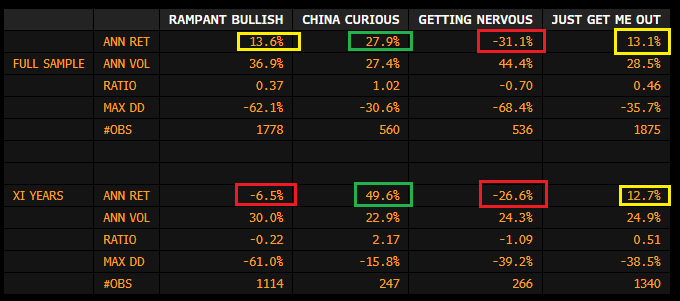

Dopo di chè ha definito 4 situazioni:

** Rampant bullish: ossia la variazione a 10 giorni dei flussi che quella a 60 giorni salgono – gli investitori comprano fiduciosi.

** China-curious: la variazione a 10 giorni è positiva ma quella a 60 è negativa – gli investitori iniziano a interessarsi

** Getting worried: la variazione a 60 giorni è positiva ma quella a 10 giorni è negativa – gli investitori iniziano a spaventarsi

** Just get me out: entrambi le variazioni sono negative – gli investitori scappano.

Crise ha svolto 2 backtest, uno su tutto il campione tranne il primo anno di apertura dell’ETF (2005) per rendere più omogenei i dati, e uno solo nel periodo di presidenza di Xi, quando la borsa cinese è andata peggio, a causa della crescente crisi immobiliare, della avversione del Presidente al welfare e della sua politica di repressione dei colossi del tech. I risultati mostrano che le migliori performance sono arrivate nella fase “getting curious” in cui i flussi da negativi diventano positivi.

Come è intuibile la fase “getting curious” è quella che stiamo attraversando attualmente, come mostra questo grafico della capitalizzazione dell’ ETF iShares China Large-Cap ETF (linea blu) paragonata al numero di azioni (linea bianca). Come si nota, il rimbalzo è in gran parte composto dalla salita della quotazione delle azioni in borsa, mentre per il momento i flussi di sottoscrizione si sono mossi al rialzo in maniera ben percettibile negli ultimi giorni, ma il trend è ancora fortemente al ribasso.

Tutto ciò dovrebbe deporre a favore di una prosecuzione del rally nelle prossime settimane o mesi, anche se ovviamente dopo un balzo del genere, ad un certo punto un consolidamento arriverà.

Delle altre piazze, l’unica a seguire con entusiasmo il China Complex è stata Tokyo, con un progresso del 2.7%. Le altre borse dell’area sono rimaste nei pressi della parità (Taiwan, Sydney, Vietnam, Mumbai) oppure sono calate (Seul, Jakarta). Tornando a Tokyo, appena dopo la chiusura della piazza è stato comunicato che il candidato scelto dal partito LDP per diventare Premier dopo Kishida è Shigeru Ishiba, un ex Ministro della Difesa, noto per le sue posizioni a favore di una politica monetaria restrittiva. Così lo Yen ha fatto un balzo di quasi 2 punti percentuali, e i futures sul Nikkei hanno accumulato un passivo di quasi il 4% che depone assai male per l’apertura delle contrattazioni lunedì notte.

Il bello è che oggi è stato pubblicato il CPI di Tokyo di settembre, antipasto di quello nazionale, e questo è calato dal 2.6% anno su anno al 2.2%, in linea con le attese. E’ vero che il dato core è rimasto stabile all’1.6%, sempre in linea con il consenso.

La seduta europea è partita con un buon tono, con Consumer Discretionary e Materials ancora a trainare.

Di primo mattino sono usciti i CPI flash di settembre in Francia e Spagna, e sono risultati entrambi ben sotto le attese.

Lunedì avremo i dati flash in Italia e Germania, oltre al dato aggregato EU. L’entità di queste sorprese al ribasso lascia intendere che il consenso, che vede il CPI EU headline all’1.9% anno su anno e quello core al 2.7%, sia ormai troppo alto. Goldman si aspetta ora rispettivamente 1.7% e 2.7% sulla core (dove prima si aspettava 2.8%).

Chiaramente i bonds Eurozone hanno reagito positivamente, e le aspettative di un taglio dei tassi al meeting ECB al meeting del 17 ottobre sono passate dal 60% di ieri all’80% di oggi.

Nel pomeriggio una serie di report in US, di cui il principale è sicuramente il PCE price index di agosto, l’ultimo report sui prezzi del mese, assai considerato perchè è quello di riferimento della Fed.

Il PCE è uscito lievemente sotto attese sia come headline che su core, uno 0.14% approssimato a 0.1% per un mercato che si attendeva 0.17-0.18%. un altro punto a favore della Fed.

Sotto attese il personal income e spending di agosto. Per contro il trade balance di agosto ha visto un calo del deficit superiore alle attese, un dato che dovrebbe impattare positivamente sul GDP del terzo trimestre. Infatti il modello della Fed di Atlanta è passato da un 2.9% annualizzato ad un 3.1%. Direi che le revisioni alla U.of Michigan Confidence e il calo moderato del Kansas Fed possono essere ignorati.

I Treasuries hanno risentito positivamente del PCE benigno, con i rendimenti che restituiscono i guadagni di ieri (il 10 anni con gli interessi). Wall Street è partita con un tono consolidativo, e a 2 ore dalla chiusura ancora non ha deciso se chiudere la settimana con la quarta seduta positiva – e il quarto record – su 5 sedute, o prendere un po’ beneficio. Oggi però rimbalzano i difensivi (utilities) e l’energy, mentre Consumer Discretionary, Materials e Information Technology effettivamente vedono qualche vendita.

La fiacchezza di Wall Street ha tolto un po’ di brillantezza alle piazze Eurozone che chiudono comunque con buoni progressi, e record storici per il Dax, e lo Stoxx 600. L’€ cede qualcosa su un Dollaro che resta comunque debole, e tra le commodities cominciano le prese di beneficio su metalli preziosi e industriali, e il petrolio rimbalza un po’.