Italiano

Italiano English

English

NB: Lampi va in vacanza e torna martedi 26 Aprile

La seduta asiatica ha avuto un tono meno positivo di quanto avrebbe suggerito la prima chiusura dell’S&P 500 sopra 2100 punti da oltre 4 mesi a questa parte (i massimi storici distano meno di un 2%).

A guastare la festa, la robusta correzione degli indici locali cinesi (a tratti giù di oltre il 4%) e di Hong Kong. A causare tanto scoramento, apparentemente, la conferma ufficiale che la People Bank of China ha in mente una politica monetaria meno espansiva nei prossimi mesi. Il capo economista della Banca Centrale Cinese Ma Jun ha dichiarato che le prossime misure continueranno ad essere di supporto alla crescita, ma dovranno tener conto dei rischi connessi, tra cui l’eccesso di espansione del debito corporate. L’idea che la stance monetaria possa irrigidirsi, sia pure marginalmente, non piace agli investitori, a cui sembra che la musica venga spenta a festa appena cominciata.

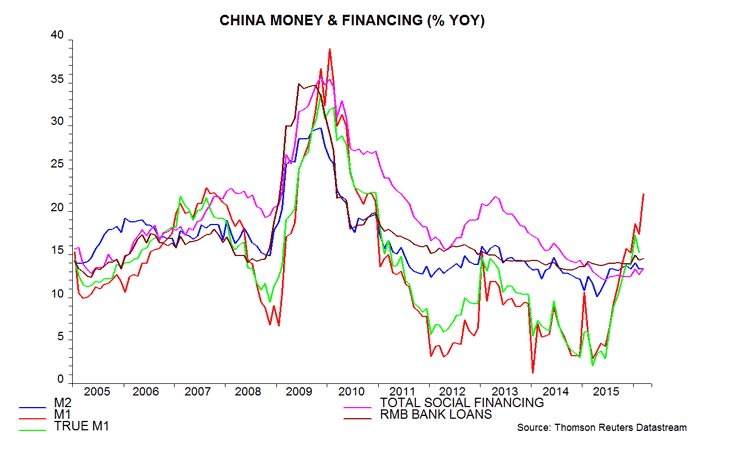

Personalmente, sono assai meno sorpreso e preoccupato di questa indicazione di prudenza da parte delle autorità. Intanto l’espansione monetaria stava coprrendo recentemente a ritmi insostenibili, parenti di quelli del 2009, come mostra questo grafico dell’aggregato monetario M1 reperito sul web.

In secondo luogo, mi pare di poter dire che l’ammontare di easing monetario e fiscale erogato in Cina negli ultimi mesi non si sia ancora riflesso interamente nei dati, che hanno preso a migliorare solo da un mese o poco più. Pur mettendo una tara all’efficacia della politica monetaria, in un modello economico in fase di trasformazione, sospetto che gfli effetti delle nuove stance si faranno sentire per buona parte del 2016.

Il secondo catalyst negativo è stato una correzione dell’oil, seguita all’interruzione dello sciopero in Kuwait. Peraltro, l’effetto di questo movimento, che si è protratto nella mattinata e primo pomeriggio europei, è stato modesto, in linea con la correlazione in calo tra oil gli altri risk assets.

Dal canto suo, Tokyo ha mostrato in insolita (per i tempi) resilience, grazie forse a dati macro in miglioramento. La survey Tankan di Reuters di aprile ha registrato un incremento di attività nel manifatturiero, mentre il trade balance di marzo ha evidenziato cali di esportazioni e importazioni inferiori alle attese.

L’apertura europea non ci ha messo molto a mettersi alle spalle il calo del sentiment. In assenza di dati macro o news particolari, il traino è venuto ancora dai settori Auto e Basic Resources, e dalle banche europee, autrici di un significativo recupero.

Difficile dire cosa abbia alimentato questa forza. Sicuramente l’incombere del meeting ECB domani può essere tra i driver. Dopo le corpose misure annunciate a marzo, le attese su questa conference sono ridotte. Nondimeno, Draghi dovrebbe fornire altri dettagli su TLTRO e estensione del programma di acquisti, atti a definire meglio il vantaggio che le banche europee possono trarre dall’attuale stance di politica monetaria.

Sul fronte italiano, Bloomberg ha pubblicato dichiarazioni di Petrini, vicepresidente della commissione Finanze della Camera, secondo cui Cariparma (Credit Agricole) sarebbe il candidato più serio all’acquisto delle 4 banche italiane risanate, con un offerta di circa 2 miliardi di €. La comparsa di un potenziale interesse straniero per asset bancari italiani ha sicuramente offerto supporto al settore. Ma a mercati chiusi il portavoce di Cariparma ha smentito l’interesse (*CARIPARMA CREDIT AGRICOLE NOT CONSIDERING BID FOR RESCUED BANKS).

Nel primo pomeriggio finalmente dati US decenti (new home sales marzo +5.1% vs +3.9% atteso) e un report EIA sulle scorte settimanali di oil positivo hanno accentuato il risk appetite, permettendo agli indici europei chiusure lusinghiere (Eurostoxx ai massimi dal 5 gennaio). Il $ ha tratto un po’ di supporto dai dati, e forse dalla speranza che domani Draghi tiri fuori qualche marchingegno per indebolire la divisa senza mostrare di cercare apertamente la svalutazione.

Nuovamente robusta la performance delle commodities, con il CRB che sta tentando il breakout indicato ieri. Davvero notevole l’oil (+3% mentre scrivo) che tenta nuovi massimi, avendo digerito in mezza giornata il ritorno alla produzione piena del Kuwait.

Sul fronte tecnico i breakout di Dax e Eurostoxx sono confermati, e un test dei massimi da parte dell’S&P 500 sembra nell’aria.