Italiano

Italiano English

English

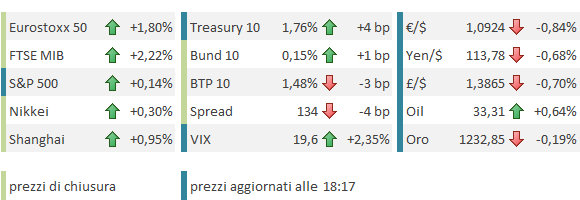

Ieri sera, Wall Street ha messo a segno un bel “follow trough” (+1.1%) del segnale di inversione di breve messo a segno mercoledi, chiudendo ai massimi da 7 settimane. Tra gli aspetti di rilevanza tecnica metterei anche il superamento della media mobile a 50 giorni, abbandonata a fine dicembre. Il coronamento ideale sarebbe oggi una chiusura sopra 1950 che confermi il doppio minimo più volte citato in questi giorni, il cui target si trova in area 2050. S

tiamo a vedere, senza troppa impazienza visto che il recupero dai minimi di mercoledi ammonta già al 4% in 48 ore.

Come spesso di recente, l’Asia ha faticato a farsi contagiare dal buon mood di provenienza atlantica. Sul fronte cinese, il governatore della PBOC Zhou Xiaochaun ha dichiarato che la la Banca Centrale ha ancora margine di manovra, e dispone di diversi strumenti per contenere rischi macroeconomici. A parte ciò, anche la politica monetaria può diventare più proattiva. Buone notizie, ma risultato modesto, visto che il + 1% di Shanghai non può certo esaltare, venendo da un -6%. Moderatamente positivi gli altri indici.

Decisamente più reattiva l’Europa, aiutata da un petrolio che ha scelto l’apertura dei mercati per accelerare bruscamente al rialzo. Oltre a ciò, i CPI preliminari in Francia, Germania e Spagna hanno tutti deluso, alimentando ulteriormente le asperanze per un ECB proattiva il 10 marzo. Non a caso l’€ ha preso a perdere terreno rapidamente bucando quota 1.10 vs $ nel primo pomeriggio sul dato tedesco (+0.4% da -1% e vs attese per +0.6%).

Tutt’altra musica in US, dove il PCE core di gennaio (misura preferita di inflazione della FED) ha imitato il CPI uscito giorni fa, balzando dello 0.3% mese su mese. Il dato anno su anno è passato da 1.4% a 1.7%, vs attese per 1.5%, segnando il massimo da febbraio 2013.

Un punto a favore della Yellen sicuramente, anche se dubito fortemente che sia sufficiente a riportare di attualità una mossa al FOMC di marzo. Al momento i mercati prezzano interamente il primo rialzo solo a 2017 inoltrato, e dubito che Janet voglia causargli uno shock di queste dimensioni.

Detto questo, un impatto sulla retorica e sulle projections è da mettere in conto.

Discreta anche la seconda revisione del GDP US del quarto trimestre 2015 (a +1% da +0.7% vs +0.4% atteso). Il fatto è che il grosso dell’incremento è dovuto ad una revisione dell’accumulo di scorte, il che equivale, in un certo senso, a prendere a prestito crescita dai trimestri futuri. Detto ciò, i primi dati sembrano indicare che il GDP ha di nuovo accelerato in questo trimestre (il modello GDPnow della Fed di Atlanta indica una crescita del 2.5%).

Così, su queste “sorprese”, il dollaro ha accelerato e i bonds US hanno accentuato la debolezza, mentre l’azionario sembra al momento aver assorbito bene la botta, dimostrando un buon tono di fondo.

Un calo improvviso del petrolio ha levato, in chiusura, un po’ di brillantezza alle borse europee che però terminano in bellezza una settimana assai volatile: le variazioni giornaliere dell’ Eurostoxx sono state nell’ordine: +2.2%, -1.6%, -2.3%, +2% e + 1.8%%.

Lo scenario tecnico mostra un progetto di “cup and handle” con implicazioni rialziste, in caso di chiusura sopra 2940.

Detto in apertura dello scenario tecnico sull’S&P, merita decisamente un occhio il grafico dell’Brent Europeo (la situazione sul WTI è simile). Anche qui abbiamo un nuovo attacco alla resistenza in area 35 $ (bucata oggi temporaneamente), ed una conformazione a “cup and handle”. Un breakout verrebbe visto con favore dai mercati.

Ovviamente, vista la volatilità dell’asset, non è il caso di fare i farmacisti coi livelli.

Nel Week end avremo le news dal G-20.