Italiano

Italiano English

English

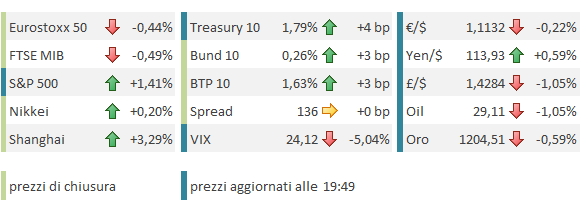

Il ritorno degli USA sui mercati dopo il week end lungo è stato salutato da una seduta in chiaroscuro.

L’Asia ha in sostanza mantenuto il buon tono di ieri. Tra i drivers, le attese per il meeting programmato tra alcuni paesi produttori di petrolio (Arabia, Qatar, Venezuela e Russia) a Doha, che ha supportato l’oil, nella speranza si trovasse una bozza di accordo per un taglio alla produzione.

Oltre a ciò, gli aggregati monetari cinesi di gennaio hanno clamorosamente sorpreso un consenso che già li vedeva in crescita. L’ aggregate financing è passato da 1.8 trilioni a 3.4 trilioni vs attese per 2.2 trln, i new loans da 0.6 trln a 2.5 trln vs attese per 1.9 trln. E’ evidente che si tratta di un eccesso (in parte dovuto a stagionalità), destinato a rientrare nei prossimi mesi, in quanto insostenibile. Detto ciò, il dato lascia intuire un accelerazione dell’attività nel primo trimestre del 2016, per lo meno. Gratificati anche dalla tenuta dello yuan (che a questo punto si è rivalutato contro dollaro da inizio anno), gli indici locali hanno messo a segno buoni guadagni, supportando tutta l’area. Anche Tokyo, nonostante prese di beneficio nella seconda parte di seduta, è riuscita a ritenere tutto il balzo di ieri.

La seduta europea è partita su questa falsariga, ma alle 10 hanno fatto la loro comparsa le news provenienti da Doha, e il sentiment si è progressivamente afflosciato. Intanto l’ipotesi emersa non è di un taglio alla produzione, ma di un suo blocco ai livelli di gennaio (un massimo storico). E in secondo luogo il ministro russo ha dichiarato che il blocco avverrà solo se i paesi assenti aderiranno all’iniziativa.

Un po’ poco per supportare un sentiment che mirava, pur senza crederci troppo, ad un taglio. E cosi l’oil ha perso progressivamente terreno, ottenendo il consueto effetto sul sentiment, sebbene, come vedremo, con un intensità inferiore al recente passato.

I colloqui dovrebbero proseguire domani con la partecipazione di Iran e Iraq. Si riuscisse a ottenere almeno il blocco, questo sarebbe un segnale che l’OPEC sta riguadagnando compattezza. Se questo poi venisse osservato, il mercato potrebbe riequilibrarsi in anticipo rispetto alle stime. Alcune case prevedono, in questo fortunato caso, perfino un deficit l’anno prossimo. A questo punto, che se ne continui a parlare è già un piccolo plus.

L’aspetto positivo della seduta europea è che, nonostante la discesa in negativo dei principali indici (giunti a perdere oltre l’1% nel pomeriggio) i bonds bancari (in particolare i subordinati) sono stati oggetto di acquisti per l’intera giornata, e hanno terminato sui massimi di seduta, con buoni guadagni per il secondo giorno a fila. Discorso simile per il settore bancario italiano che ha chiuso in controtendenza (+0.4% vs -0.5% Eurostoxx banks e FTSE MIB).

La faccenda puzza di un “effetto Draghi”, ovvero crescenti attese di una qualche forma di supporto al sistema bancario che passi attraverso il sostegno ai bonds. Anche se questa teoria non spiega interamente la preferenza odierna per alcuni istituti di casa nostra (vedi Montepaschi).

In realtà, dopo ieri, l’idea di un qualche schema di “credit easing” è abbastanza dibattuta sui mercati, sebbene in pochi sembrino crederci veramente. L’idea di acquisti di corporate e bank bonds direttamente da parte dell’ECB è generalmente ritenuta assai poco credibile. Meno opposizione trova quella di una LTRO dedicata ai riacquisti di propri bonds (illustrata nel Lampi di ieri). Ciò spiegherebbe il denaro su alcuni degli istituti più deboli (hanno più da guadagnarci).

Un finanziamento al riacquisto di propri bonds risolverebbe il problema del credit risk su bilancio ECB, quello della distribuzione efficace degli acquisti, e lascerebbe i proventi alle banche. Ma ridurrebbe gli asset oggetto di bail in in caso di default, aumentando i rischi per i senior bondholders e i depositanti oltre i 100.000 €.

Vedremo. La price action sembra suggerire che qualcosa bolle in pentola, ma sono solo pochi giorni, e il passato recente dimostra che le attese possono essere deluse (per quanto, dopo l’esperienza di Dicembre, credo che all’ECB staranno attenti.

Nel pomeriggio, in US, un paio di dati minori:

** Il volatile Empire Manufactoring (Fed NY) di febbraio ha recuperato meno dlle attese (-16.6 da prec -19.4 e s attese per -10), ma qualche segnale positivo è venuto dai sottoindici, tutti in miglioramento.

** Deludente anche il NFIB homebuilders index, a 58 da 61 vs attese per 60. L’arretramento sembra dovuto a preoccupazioni circa il quadro macro, ma le attese per i prossimi mesi restano elevate, e comunque il livello assoluto resta alto.

Un ulteriore indebolimento dell’oil ha prodotto un pomeriggio difficile per l’Europa, che solo nel finale è riuscita a contenere le perdite, grazie a una Wall Street tenace. Volendo essere costruttivi, si può notare che, nonostante l’oil scambi sui minimi di seduta, gli USA hanno, al momento, recuperato interamente la discesa della prima parte di seduta, mentre i rendimenti dei bonds oggi salgono, con particolare accento sulle scadenze più lunghe. Ciò potrebbe indicare che la fase positiva ha ancora gambe, e che la correlazione perfetta tra oil e risk assets sia in fase di indebolimento.