Italiano

Italiano English

English

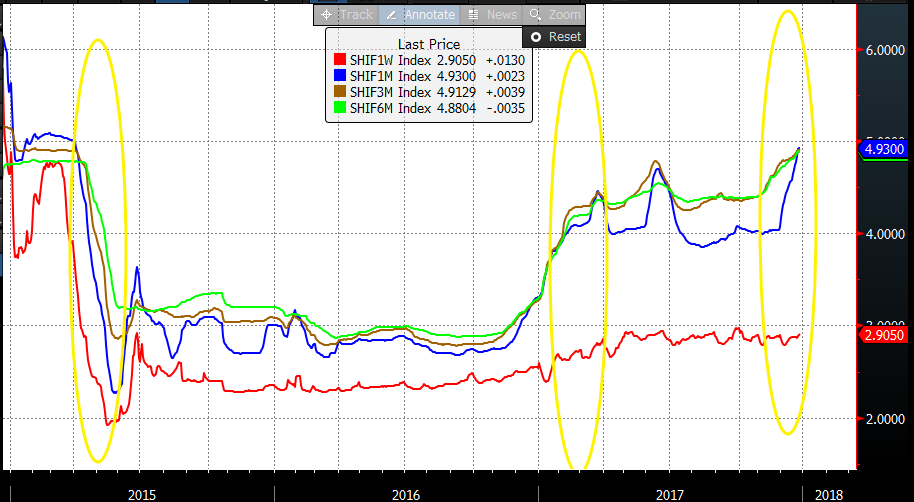

Pochi temi degni di nota in questi giorni festivi di chiusura del,2017. Uno è sicuramente la debolezza degli indici cinesi, trainati al ribasso dalle blue chips. Tra i motivi indicati per la discesa, il rallentamento degli industrial profits a novembre, indicati al ritmo più basso da aprile scorso. Meno specifico della seduta odierna, ma sicuramente degno di nota è l’inasprimento dei tassi monetari osservato a dicembre, con i tassi a 1, 3 e 6 mesi che convergono verso il 5%. Si tratta dei massimi dal primo trimestre del 2015, quando le autorità, spaventate dalla piega presa dagli eventi, li fecero crollare al 2%.

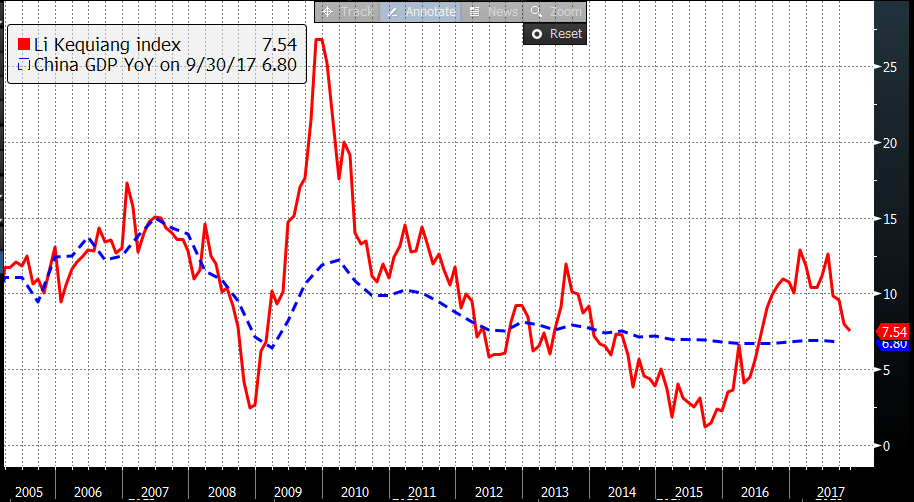

Tra gli altri tentativi di rendere più accomodanti le condizioni finanziarie e supportare il ciclo, in quella fase, vi furono l’agevolazione della bolla equity, lo smantellamento delle misure di contenimento della speculazione immobiliare, la svalutazione dell’estate 2015 che causò tutta quella volatilità, la riapertura dei rubinetti del credito, lo swap dei loans dei governi locali in bonds, l’equity swap etc. Non si può certo dire che alla fine non abbiano avuto successo. Il rimbalzo congiunturale è stato robusto e ha largamente favorito l’area asiatica e il ciclo globale. Ora sembra che l’intenzione sia quella di mettere un po’ d’ordine, a costo di quello che nelle intenzioni dovrebbe essere un modesto rallentamento, e infatti il Li Keqiang index (ancora la migliore proxi di attività economica cinese di cui disponiamo) anche a novembre ha ceduto qualcosa, pur restando su livelli superiori al dato di crescita ufficiale (nel 2015 era arrivato 6 punti sotto, nei pressi dell’1%).

Naturalmente al momento il quadro di crescita globale è assai più supportivo. Ma debito e surriscaldamento dell’immobiliare sono saliti di livello nel frattempo, il che rende ancora più costoso azionare paracadute nel caso il quadro peggiori nuovamente.

i prossimi dati di peso arrivano a Capodanno, con i PMI ufficiali (a mercati locali e globali chiusi).

Tra le altre principali piazze, variazioni marginalmente positive per Tokyo, Seul e Taiwan, e negativa per Mumbay.

L’azionario europeo ha provato a partire in positivo, in un regime di attività tipicamente festivo. E’ durato poco, e quando l’€ ha preso a recuperare contro un Dollaro spento, sono ripartite le vendite. Gli indici hanno rapidamente ritracciato, e sono entrati in territorio marginalmente negativo, appesantiti, come spesso di recente, da un settore bancario che risulta sempre più abulico, e non ha beneficiato per nulla del rimbalzo dei rendimenti (ma sembra patirne la correzione).

Sul fronte divisa, difficile dire cosa abbia supportato l’€ in una giornata priva di dati e, in gran parte, di operatori. Di certo vi è che il costo per il cross currency Swap da dollari in €, che recentemente era salito parecchio a indicare tensioni di breve sul funding in $, oggi si è ridimensionato e ciò sembra esser stato sufficiente ad alimentare un po’ di acquisti di $.

Il principale interrogativo di breve è se, con l’inizio del 2018, si materializzeranno dei flussi di rientro di utili detenuti all’estero dalle aziende americane, e se questi flussi avranno un impatto sul cambio. Le attese mi sembrano modeste in questo senso, col biglietto verde su questi livelli.

Nel pomeriggio, in US, erano previsti gli unici dati macro di peso della giornata. La consumer confidence ha deluso le attese di sostanziale stabilità, cedendo circa 6 punti ad un comunque assai elevato 122.1. A causare la discesa un forte ridimensionamento della componente expectations, scesa da una prima lettura di ottobre di 113.3 (poi rivista a 111) a 99.1, minimo da novembre 2016. La componente coincidente ha invece segnato un nuovo massimi ciclici. Difficile dire se sul calo delle attese abbia impattato l’approvazione della riforma fiscale, vista ormai come acquisita (e magari oggetto di qualche critica). In ogni caso le letture relative al mercato del lavoro sono rimaste assai elevate. Buone anche le pending home sales di novembre.

Wall Street sembra intenzionata a produrre una seduta simile a quella di ieri (ovvero con scarsissima direzionalità). La tendenza marginalmente positiva ha fornito agli indici europei uno spunto sufficiente a recuperare le modeste perdite e chiudere grossomodo in pari, complice un modesto ritracciamento della divisa unica che chiude la seduta europea comunque un guadagno sul $. In generale calo i rendimenti, in particolare dopo l’uscita dei dati US. In allargamento gli spreads periferici.