Italiano

Italiano English

English

Il Ringraziamento US, che cade giovedi, rende questa settimana semi festiva. Negli USA, borsa e bonds saranno chiusi, mentre il giorno successivo (denominato “Black Friday”) marcherà l’inizio della Christmas shopping season. Le attese generali sono quindi per una settimana tranquilla, con attività ridotta.

Detto questo, le contrattazioni stanotte sono iniziate con un tono difensivo in Asia. Principale motivo, il collasso delle negoziazioni per la coalizione di governo in Germania, a causa di divergenze insanabili su immigrazione tra FDP e Verdi.

Il tono opaco si è fatto notare, più che sugli indici azionari, che si son mossi in ordine sparso, sulle divise, con l’€ penalizzato fin dai primi scambi e lo Yen in denaro.

Tra i principali indici, negative Tokyo, le “H” shares cinesi, Taiwan, Sydney e Seul, mentre le “A” shares (azioni cinesi quotate sui mercati locali) Hong Kong e Mumbai hanno mostrato moderati progressi.

Tipicamente cinese la mossa delle autorità di regolare maggiormente i prodotti finanziari da investimento, ma da giugno 2019. Ciò detto, l’attività regolatrice in Cina si sta sicuramente intensificando dopo il Congresso del Partito.

Il tono opaco si è comprensibilmente comunicato all’apertura europea, avvenuta in negativo. Peraltro, su fronte politico tedesco il newsflow è rapidamente ripreso e hanno cominciato a circolare le prime ipotesi sulla soluzione dell’impasse:

** L’FDP, forse per limitare l’impatto elettorale negativo derivante dalla sua scelta di rifiutare il compromesso, si è offerto di sostenere un governo di minoranza.

** Si è ipotizzata una coalizione con l’SPD

** Si è puntato su una mediazione del presidente tedesco Steinmeier

Newsflow a parte, a riportare in positivo il sentiment avrà certamente contribuito la considerazione che gli effetti sui mercati degli ultimi incidenti politici sono stati tutt’altro che duraturi, e uno stallo politico in un paese stabile come la Germania non può costituire una preoccupazione seria, dopo che in Belgio e in Spagna le vacanze di governo si sono protratte per oltre un anno (nel primo caso nel mezzo della crisi europea) senza causare particolari problemi.

Personalmente, concordo in sostanza con questa view, anche se non posso fare a meno di osservare che, dalla vittoria di Macron in poi, il quadro politico europeo ha preso lentamente ma inesorabilmente a deteriorarsi nuovamente, e, a meno di cambi repentini nei sondaggi, le elezioni politiche in Italia nella prima vera del 2018 costituiranno un altro passo in questo senso.

Cosi ‘€ si è rapidamente ripreso, e anche l’azionario europeo si è riportato in positivo. Al recupero può aver contribuito in piccola parte l’inversione di tendenza sulle banche italiane, causata dall’inatteso accordo per la garanzia dell’aumento di capitale Carige, che ha prodotto violenti recuperi su Creval e sugli altri istituti che i giorni scorsi avevano sofferto la situazione. In verità però non è che il settore bancario europeo se ne sia giovato più di tanto, compresso com’è tra i rendimenti bassi e le incessanti richieste della sorveglianza ECB.

In assenza di dati macro di rilievo, il focus è rimasto sul newsflow politico:

** l’SPD ha rifiutato nettamente l’ipotesi di una nuova coalizione con la CDU

** La Merkel ha escluso interesse per un governo di minoranza, e si è dichiarata pronta a guidare la CDU in nuove elezioni, un epilogo preso espressamente in considerazione da altri membri del partito ( CDU’S KAUDER: GERMANY SEEMS TO BE ON COURSE FOR NEW ELECTION ).

In molti hanno legato il ritorno a indebolirsi della divisa unica, da metà giornata in poi, alla caduta delle ipotesi conciliatorie e al conseguente aumento della probabilità di elezioni anticipate in Germania. Non escudo che vi sia stato un effetto, ma la debolezza dell’€ nel pomeriggio mi è sembrata assai di più un caso di forza nel dollaro, prova ne è che lo Yen, che stanotte si era mosso in controtendenza rispetto all’€, nel tardo pomeriggio è arrivato a perdere più della divisa unica nei confronti del $.

Da dove il biglietto verde ha tratto il suo supporto?

Intanto, il leading index del Conference Board di ottobre ha dato un ulteriore conferma del brillante quadro macro US, uscendo a +1.2% vs +0.8% atteso. Anno su anno, a +5.2%, si colloca sul livello più alto dal 2015, ed è coerente con una crescita sopra il 3.5%. I tassi US faticano sempre di più a ignorare queste news e cosi il differenziale con quelli europei (dove i dati recentemente sono buoni ma meno entusiasmanti) si allarga, in particolare sulla parte breve. Sul fronte riforma fiscale, Trump ha dichiarato che una delle pietre dello scandalo della bozza in discussione al Senato, ovvero la cancellazione della parte di Obamacare relativa alle norme fiscali per chi stipula assicurazioni sanitarie, non è fondamentale e può essere stralciata. I Repubblicani dissenzienti al Senato sembrano malleabili. In generale, i rovesci elettorali sembrano dare ai repubblicani gli stimoli per superare le divergenze.

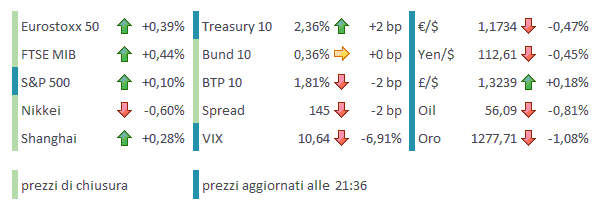

Il recupero del sentiment, la debolezza dell’€ (qualunque sia il motivo) e una Wall Street marginalmente positiva hanno permesso agli indici europei di chiudere con discreti guadagni. Il buon tono si è visto anche negli spreads anche se, come al solito, i tassi tedeschi sono rimasti inchiodati.

Unico sviluppo tecnico degno di nota è il ritorno, da confermare in chiusura, del Dollar Index sopra quota 94, livello spartiacque per la tenuta del recente trend rialzista. Sull’€ ancora non ci siamo (il livello corrispondente è 1.17), ma certo il rimbalzo contro la resistenza in area 1.185 è stato assai brusco.