Italiano

Italiano English

English

Aspettavamo la Yellen oggi, come evento principale di politica monetaria, ma Draghi le ha rubato completamente la scena.

Andiamo con ordine.

Ieri sera a Wall Street si è chiusa un’altra seduta incolore. Sul fronte politico Trump ha ottenuto una mezza vittoria con la parziale approvazione del bando anti Mussulmani da parte della Corte Suprema, ma le risultanze del Congressional Budget Office sulla nuova proposta di riforma sanitaria (risparmi per 321 bln $ in 10 anni ma 22 milioni di cittadini in più senza copertura) hanno fatto si che 3 Repubblicani segnalassero il voto contrario (mentre il progetto ne può tollerare al massimo 2. L’intenzione del leader dei Repubblicani al Senato era di ottenere un voto entro il 4 Luglio.

La seduta asiatica ha tenuto un tono cauto, presumibilmente innervosita dall’incombere degli interventi di importanti banchieri centrali. Il test notturno di quota 112 da parte del $/Yen è valso moderati guadagni al Nikkei, mentre tra gli altri mercati hanno mostrato variazioni comprese tra il -0.6% di Seul e il +0.18% di Shanghai, un un contesto di attività modesta. Non percettibile l’impatto degli industrial profits cinesi di maggio sopra attese (+16.7% anno su anno, da +14% di aprile), evidentemente il mercato è concentrato sui PMI ufficiali in uscita venerdi. Robusto il rafforzamento dello Yuan orchestrato dalle autorità. Tra i potenziali motivi, ancora la visita di Xi a Hong Kong, o la necessità di scoraggiare ulteiormente i deflussi di capitali.

La seduta europea è partita a sua volta con un tono incerto. A pesare sul sentiment, l’impatto sul settore auto del profit warning del fornitore Schaeffler, che ha ridotto le stime di EBIT citando tra l’altro pressioni sui margini da parte dei clienti.

Alle 10.00, shock.

Le note di apertura di Draghi all’ ECB Forum in Portogallo hanno avuto un tono decisamente diverso rispetto alla Conference seguita al meeting ECB di nemmeno 3 settimane fa.

Le novità nel suo discorso sono fondamentalmente 3:

** il quadro inflattivo è sempre descritto come debole, ma molti dei fattori che stanno pesando sui prezzi sono definiti “di natura temporanea”, e non in grado di impedire all’inflazione di tornare al target. Quindi la Banca Centrale può guardare oltre.

** L’enfasi positiva sul quadro macro è aumentata. Tutti i segnali puntano a un rafforzamento e allargamento della ripresa, e le forze deflazionarie sono state rimpiazzate da forze inflazionarie

** Infine, anche Draghi ha toccato il tema delle financial conditions, dichiarando che una stance monetaria che resta statica a fronte di un miglioramento dell’economia diventa più accomodante e quindi bisogna intervenire, al fine di mantenerla invariata.

Niente male per un discorso che doveva avere carattere solo formale, di apertura dei lavori. Evidente il contrasto con il messaggio dell’8 giugno, in cui il termine “temporaneo” non aveva trovato posto nei paragrafi destinati all’inflazione (se non, ironicamente, per definire i temporanei incrementi dei costi dei servizi per la vacanza pasquale) e anzi le stime erano state tagliate. L’accenno a dover adeguare la stance alle condizioni finanziarie, poi, mi pare una novità, in linea con la recente retorica FED.

Naturalmente, il mercato ha rapidamente riconsiderato le probabilità di un ulteriore annuncio di tapering a settembre, archiviate dopo il meeting dell’8 giugno. Ma soprattutto, ha espulso l’ECB dal ristretto club di banche centrali caute, che ormai annovera solo la Bank of Japan, e la ha inserita di diritto in quello, recentemente assai più nutrito, di quegli istituti che guardano maggiormente alla necessità di normalizzare le politiche, all’effettivo livello delle financial conditions, e ai rischi rivenienti per la stabilità finanziaria.

Comprensibile la reazione degli asset:

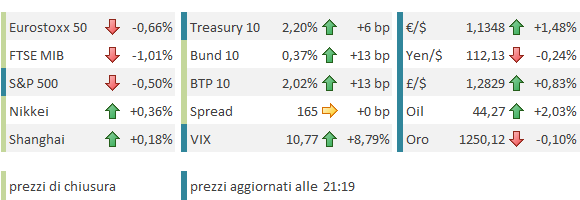

** L’euro ha preso progressivamente il volo recuperando ben oltre un punto percentuale contro $, e ancora di più contro lo yen, unica tra le principali divise ancora titolare di una Banca Centrale “dovish”.

** i mercati obbligazionari europei hanno perso improvvisamente il supporto derivante dalla prospettiva di un rinvio della riduzione del QE. A fine giornata i rialzi dei rendimenti sono a doppia cifra per quasi tutti gli emittenti, oltre i 3 anni di maturity. Intuibili i motivi della sottoperformance del BTP. Oltre ai motivi di debolezza indicati ieri (e allo scenario tecnico pericolante illustrato la settimana scorsa) a levare supporto ai governativi italiani è lo svanire della possibilità di una modifica delle proporzioni d’acquisto, attualmente informate alla Capital key, a causa di un effetto scarsità sulla carta tedesca. Se il QE viene ridotto, non c’è problema. E Venerdi ci son le aste di fine mese (8 bln tra CCT e BTP a 5 e 10 anni)

** L’azionario, già opaco in partenza, ha digerito le novità a pezzi e bocconi. Le banche si sono giovate della prospettiva di tassi più alti e curve più ripide, mentre i settori “rate sensitive” come utilities, telecom, real estate etc hanno perso rapidamente il supporto dei giorni scorsi. Naturalmente la forza della divisa ha pesato sul clima generale, e le chiusure europee sono avvenute intorno ai minimi del recente range.

Alla luce della svolta di Draghi, la testimonianza della Yellen, attesa per le 19, ha perso di rilevanza, in particolare per azionario e tassi, per i quali al massimo sarebbero arrivate altre brutte notizie, se la chairwoman avesse deciso di rincarare la dose rispetto al FOMC. Qualche effetto in più si sarebbe potuto ottenere sui cambi, con la possibilità che il $ ricevesse un po’ di supporto. Ma fin qui la testimonianza della Yellen non ha fornito spunti particolari, e il biglietto verde è finito schiacciato dai flussi in entrata sull’€ e divise limitrofe (scandinave, franco svizzero etc.) e dalle poco esaltanti news politiche US. Solo le divise emergenti vedono prese di beneficio.

Non che Wall Street si stia giovando, del vantaggio relativo sul cambio. Trascinata al ribasso da un Nasdaq che non trova pace, perde meno dell’Europa ma abbastanza per i suoi standard recenti.

Sul fronte tecnico la giornata odierna propone parecchi temi. Intanto, il quadro rialzista sul dollaro è sparito dal radar, graficamente parlando. Con il -1% odierno, il Dollar Index è a un posso dai minimi dell’anno, mentre l’€/$ ha fatto nuovi massimi e dal, punto di vista tecnico vede 1.15 area come target.

Incredibile, in un contesto come questo, trovare lo Yen ai minimi da metà maggio, ma come già detto si tratta di un effetto collterale della stance BOJ.

Sui bonds, spettacolari gli outside days su Bund e BTP, che coprono numerose sedute, mentre i grafici dei rendimenti mostrano quadri analoghi (il 2 anni tedesco fa i massimi da giugno 2016). Il rimbalzo dei tassi è tra i principali fattori a favore dell’€.

Sul fronte azionario, il grafico più interessante lo propone il Nasdaq, che sta completando quello che sembra un testa e spalle ribassista (ma non lo sarà fino alla rottura della neckline).

Chiudo con una riflessione, in attesa di vedere cosa ci porterà domani.

Come detto più volte i giorrni scorsi, da qualche tempo sta emergendo una tendenziale modifica di atteggiamento da parte delle principali banche centrali. E’ iniziata con il FOMC del 14 giugno ed è proseguita con numerosi interventi di vari membri FED e con gli interventi tendenziamente hawkish di Bank of England e Bank of Canada.

La modifica consiste in un progressivo allontanamento dall’ortodossia del mandato sui prezzi (comune a praticamente tutte le banche centrali), e una maggiore attenzione alle condizioni finanziarie generali in cui l’economia si trova a operare, e ai rischi connessi con un eccessiva espansività delle stesse.

Illuminante in questo senso, è stato il discorso di Dudley ieri, nella parte in cui ha dichiarato che serve una particolare attenzione al livello delle financial conditions, perchè queste possono deviare significativamente dai tassi applicati dalle banche centrali. Non a caso le financial conditions non si sono inasprite nonostante la FED abbia alzato i tassi da 1% a 4.25% nei primi anni 2000, e invece, al centro della grande crisi finanziaria, si sono pesantemente inasprite nonostante gli aggressivi tagli dei tassi. Quindi i Banchieri Centrali devono esaminarle bene, perchè se si deteriorano troppo potrebbe servire più easing, mentre se si rilassano, come successo di recente (sic!) ciò potrebbe esaltare la necessità di rimuovere stimolo monetario.

Uno sguardo al grafico che confronta il Chicago Fed National Financial Conditions Index con i Fed Funds illustra bene il punto di Dudley.

Oggi, questa retorica è stata sostanzialmente sposata dall’ECB.

Sembra evidente che alcune tra le principali banche centrali globali siano meno desiderose di sostenere gli assets (perchè alla fine i livelli di questi ultimi, rendimenti, spreads, e azionario influenzano molto le condizioni finanziarie) e più interessate a contenerne l’espansione. Si tratta di un quadro assai meno favorevole al carry trade e alla low volatility di quanto immaginato finora, in altre parole decisamente meno market frendly. La reazione odierna dei bonds europei è un buon esempio di quanto potrebbe accadere ad altri asset, se i nostri eroi insistono, e magari ottengono un po’ di margine di manovra dai dati.

Naturalmente, sto parlando di fasi correttive, e non ancora di inversione. Questo per 2 motivi:

1) normalmente quando le banche centrali cercano di contenere le fasi di entusiasmo, non hanno successo. Vincono qualche battaglia, ma perdono la guerra. Vedi la famosa irrational exuberance di Greenspan negli anni 90, e tutti gli altri casi in cui le banche centrali non hanno evitato surriscaldamenti che poi hanno portato a implosioni.

2) La funzione di reazione delle Banche Centrali è asimmetrica. In altre parole temono i crolli più delle fasi di eccessiva esuberanza ed espansione. E quindi tendono a allentare rapidamente i cordoni quando la volatilità aumenta troppo.

Per questi motivi, penso che il nuovo corso della politica monetaria globale, se confermato, sia in grado di portare ad un forte aumento di volatilità nei prossimi mesi, ma, da solo, non sia in grado di arrestare di botto un trend cosi robusto. Alla fine, come mostra anche la crisi finanziaria del 2007, i trend prima di invertirsi si indeboliscono, e questo recente, iniziato circa 15 mesi fa, deve ancora mostrare i primi segnali di indebolimento.