Italiano

Italiano English

English

Per essere un venerdi che precede un long weekend (lunedi è festa in gran parte di Europa e in UK) la giornata odierna si è rivelata abbastanza piena.

Il clima in Asia è rimasto generalmente consolidativo. Nella serie di dati macro giapponesi di marzo spicca il CPI sotto attese, che però era stato a mio parere anticipato dal Tokyo CPI uscito 1 mese fa. A giudicare dall’anticipazione del CPI di Tokyo di aprile, le pressioni al ribasso sui prezzi qui continuano, diversamente da quanto accade all’Europa, come vedremo dopo. La BOJ può continuare il suo easing aggressivo. Per il resto produzione industriale deludente ma retail sales sopra attese, e mercato del lavoro sempre tirato (disoccupazione 2.8%). L’azionario locale ha continuato a consolidare i livelli raggiunti giorni scorsi.

I mercati cinesi hanno chiuso con variazioni marginali un mese sorprendentemente negativo. La sorpresa è dovuta al fatto che, volendo sintetizzare, i dati macro cinesi hanno prodotto in aggregato un rimbalzo del Citi Surprise index di oltre 70 punti , ai massimi da 24 mesi. Da qualunque parte la si guardi, l’attività economica è stata robusta, ma gli indici locali sono solo marginalmente positivi a 3 mesi (a fronte di un indice globale a +4.5%, un MSCI emerging a +7% e un Asia ex Japan a +8).

I 2 motivi che ipotizzo per questo stato di cose, accennati più di una volta in queste note, sono:

** La crescita è stata ottenuta grazie alla vecchia ricetta dell’espansione creditizia, lo stimolo fiscale e la briglia sciolta sull’immobiliare, una ricetta che favorisce di parecchio le aziende statali, inefficienti e improduttive.

** L’attività si trova ad un picco e i prossimi mesi saranno di rallentamento, perchè l’immobiliare ha dato tanto e potrebbe raffreddarsi un po’, e le autorità stanno cercando di riportare sotto controllo il credito, avendo fatto ripartire la crescita, e in vista del Congresso di Autunno, in cui verrà rinnovata la prima linea.

Sul tema del credito cinese, una recente nota della Fed di New York ha fissato alcuni punti interessanti:

** L’aumento del credito cinese dal 2005 costituisce la metà di quello globale, mentre l’ammontare è passato da essere il 5% a essere il 25% dello stock globale, da 3 a 25 trilioni di $.

** Il debt to GDP gap (differenza tra il ratio attuale e la sua media di lungo periodo) ha soperato il 30% un livello che secondo alcuni studi porta a una crisi finanziaria in un caso su 3.

** I mutui sono saliti del 35% anno su anno a fine 2016 (leggi bolla immobiliare)

** l’ammontare di GDP per unità di credito erogata è in forte calo (ovvero il crosso del credito erogato va a pagare gli interessi dello stock esistente)

Il pezzo contiene molto altro, vale la lettura anche se non è nuovissimo.

L’apertura europea ha avuto il medesimo tono consolidativo dell’Asia. Ne i dati francesi hanno offerto supporto, visto che GDP del primo trimestre e consumer spending di marzo hanno deluso (meglio le retail sales tedesche). La faccenda ha cominciato a cambiare con gli aggregati monetari ECB di marzo, grazie alla salita di M3 e ai miglioramento sul credito a consumatori e aziende, in entrambi i casi in accelerazione.

E poi il CPI flash di aprile in Eurozone ha stupito in positivo questa volta, con il dato core in grado di rimbalzare di 0.5 a 1.2% (vs attese per 1%). Il recupero è dovuto in gran parte all’effetto sui servizi del posizionamento di Pasqua (che aveva depresso il dato di marzo), ma comunque il rimbalzo ha portato il dato ai massimi da oltre 2 anni.

Cosi i bonds hanno perso un po’ della brillantezza post Draghi e l’azionario continentale si è issato in positivo, mentre la divisa unica è tornata sui massimi post primo round elezioni francesi. Se il dato fosse uscito ieri, Draghi avrebbe avuto vita un po’ meno facile.

Ma il piatto forte (almeno per il sottoscritto) era la prima stima del GDP del primo trimestre US, in pubblicazione nel primo pomeriggio.

Il dato ha deluso il consenso “ufficiale”, uscendo a 0.7% annualizzato vs attese per +1% (ma come accennato ieri il consenso effettivo era più basso). Nei dettagli spiccano dei consumi davvero modesti (0.3%) gravati dal settore auto, mentre gli investimenti sono cresciuti bene grazie al residenziale e alla forte ripresa del settore oil e gas. Le scorte hanno sottratto quasi un punto come da attese, e anche la spesa pubblica ha pesato. In salita i prezzi (+2.3% vs 2% atteso) mentre il PCE core è salito in linea con le attese, raggiungendo a sua volta il 2% target FED. Questi dati inflattivi, insieme ad un employment cost index a 0.8% vs 0.6% atteso, hanno attenuato l’effetto, in particolare su tassi e dollaro, del dato, francamente mediocre, anche se a questo punto si è trattato di una sorpresa relativa per i più.

Infatti, con il PCE a target, e le pressioni sul mercato del lavoro, difficilmente la FED si farà scoraggiare a Giugno.

Detto questo, e posto che il primo trimestre negli ultimi anni soffre di una stagionalità negativa, compensata dai trimestri successivi, per avere un’immagine chiara del ridimensionamento delle aspettative di attività economica nei primi mesi del 2017 basta dare un occhiata al Citi surprise index US, passato in negativo oggi dopo aver perso oltre 50 punti in un mese.

In questo contesto, Wall Street si è fin qui comportata bene, cedendo solo marginalmente. Un certo supporto arriva dai risultati, che a quasi metà earning season mostrano l’80% delle aziende che batte le stime, in media del 6% (dati di Bloomberg).

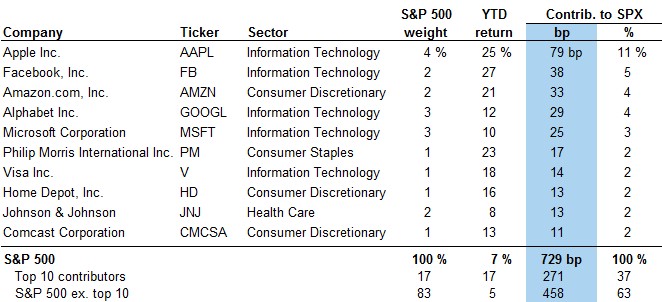

Ecco, la performance odierna dell’azionario US (-0.2% mentre scrivo) assume una luce diversa se si pensa che colossi del calibro di Alphabet (Google) e Amazon, freschi di trimestrali, balzano rispettivamente del 4.5% e dell’1.5% e Facebook sale del 2%. Questi 3 titoli da soli fanno il 7% dell’S&P come si nota da questa tabella riassuntiva di Goldman Sachs, in cui si mostra che il 37% della performance dell’indice da inizio anno dipende da appena 10 titoli.

Nella parte finale della seduta europea, un po’ di supporto al sentiment è arrivato dalla notizia che al Congresso US Repubblicani e Democratici si sono accordati per una proroga di una settimana della Continuing Resolution. Per risparmiare a Trump l’umiliazione di uno shutdown governativo il giorno in cui si compiono i primi 100 giorni della sua amministrazione, i Democratici hanno preteso la cancellazione del voto sulla riforma sanitaria (che tra l’altro non aveva i voti per passare). Una buona notizia, ma non posso fare a meno di osservare che tra una settimana siamo daccapo, e quindi la concessione dei Democratici è marginale. E’ possibile che questi giorni si siano resi necessari per perfezionare un accordo di cui esiste già una bozza. Ma ricordiamoci che non stiamo parlando di un budget poliennale, ma solo di un funding di appena 5 mesi. A settembre si ricomincia con il budget 2018, e nel frattempo bisogna sistemare il Debt Ceiling.