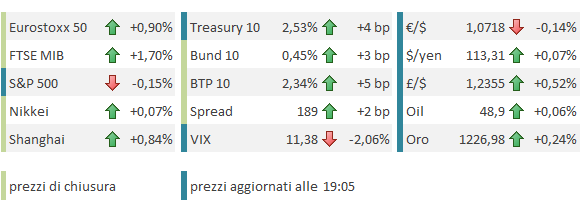

Italiano

Italiano English

English

Gli effetti del FOMC meno aggressivo delle attese si son fatti sentire anche in Asia, naturalmente, con grande soddisfazione degli emerging per il brusco calo del dollaro e per la compressione dei rendimenti sulla curva US. A margine, il sentiment avrà beneficiato anche della convincente vittoria del Premier Rutte alle elezioni olandesi, con i nazionalisti terminati secondi e grossomodo in linea con i sondaggi.

A guidare il rialzo Hong Kong e HSCEI, trainati dalle banche e dall’energy. D’altronde il peg col $ produce un rapido impatto degli effetti FED sulle condizioni monetarie a Hong Kong. Meno brillanti, come spesso di recente, i mercati locali cinesi, che hanno eventualmente risentito del mini rialzo dei tassi alle open market operations orchestrato dalla PBOC per gestire “una crescita più robusta, l’accelerazione del credito e dei prezzi dell’immobiliare, e la salita dei rendimenti globali”. Notevole la sequenza temporale col rialzo FED, in parte indicato come causa per la mossa.

Un meeting Bank of Japan privo di sorprese ha concesso a Tokyo di bilanciare l’effetto di uno Yen in rialzo di un 1% abbondante sul $.

Personalmente, trovo surreale quest’inseguimento centesimo per centesimo dell’azionario giapponese sulla divisa. In realtà le aziende del sol levante hanno riportato bene e mostrano revisioni in crescita e multipli accettabili, ed è sorprendente non vederle partecipare decentemente al recente rally.

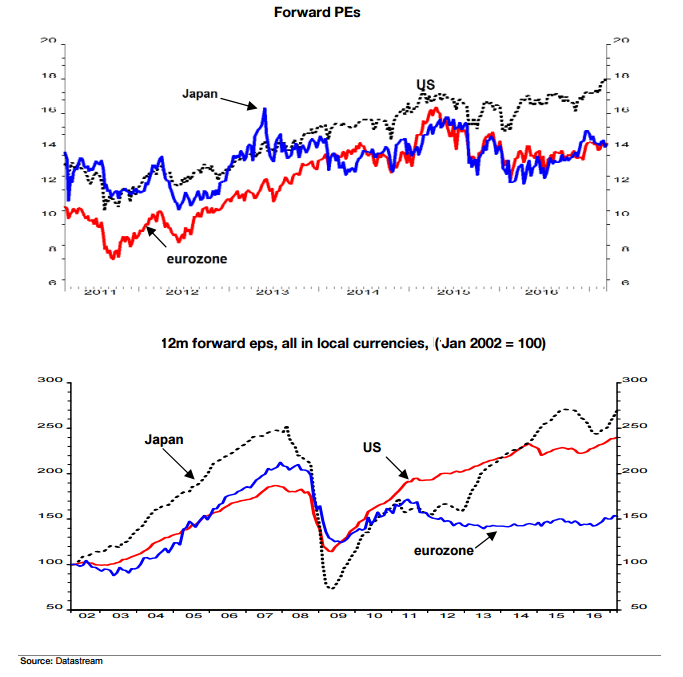

Come si nota dal grafico courtesy of Societè Generale, il PE dell’azionario giapponese è in linea con quello europeo e ben sotto quello US, nonostante i forward EPS stiano outperformando quelli US, e l’area non abbia i problemi politici europei.

Dal punto di vista grafico il Nikkey sta accumulando sotto una resistenza, il cui superamento darebbe luogo a un buon potenziale rialzista, anche se sussiste un ulteriore resistenza in area 20.000 (massimo di novembre 2015.

La seduta europea è naturalmente iniziata con il doveroso catch up con la performance di Wall Street ieri sera, arricchito dal calo di tensione politica per il flop di Wilders, che ha preso 20 seggi contro i 33 di Rutte. Bruciante la partenza del sottoindice bancario europeo, cosi come robusto lo spunto di Milano e Madrid, che oltre ad avere un elevato contenuto di finanziari, si sono avvantaggiate del calo delle news olandesi. Già perchè il risultato di Wilders, che ha lievemente sottoperformato i sondaggi, riduce le probabilità di un colpo della le Pen in Francia, vista la distanza che la separa da Macron e da Fillon (ormai staccato sotto il 20%) nei sondaggi del ballottaggio.

Viste le recenti news, riesce un po’ difficile spiegare perchè in particolare i recuperi della carta francese e periferica siano risultati cosi effimeri: gli spread di OAT, BONOS e BTP risultano a fine giornata tutti in allargamento vs un bund che comunque ha visto il rendimento salire sensibilmente.

In verità, sia i bonds francesi che quelli spagnoli venivano emessi in asta, il che può aver in parte zavorrato i corsi, sebbene sia difficile da spiegare perchè la domanda sia stata ridotta alla luce delle news. La carta italiana non ha nemmeno quella scusa, e nonostante ciò lo spread con la carta spagnola è rimasto stabile.

La discesa del bund se non altro è coerente con lo smontaggio degli hedge per le elezioni francesi, e il generale risk appetite. Oltre a ciò, dopo la fiammata di ieri sera, anche oltre oceano i tassi hanno assunto un atteggiamento più riflessivo nei confronti della FED.

E’ vero che la Yellen ha cercato in ogni modo di segnalare che l’anticipo del rialzo a marzo non costituiva una modifica della view del FOMC. Ma è un fatto che lo scenario, rimasto invariato, della Fed sui tassi, è comunque più aggressivo di quello prezzato dal mercato, mercato che continua a dubitare che la banca Centrale US sia in grado di deliverare quanto implicito nelle sue previsioni. Cosi il consolidamento della curva treasury ha presumibilmente levato supporto a quella europea.

L’atteggiamento riflessivo sembra condiviso in parte anche da Wall Street, che dopo una partenza positiva oscilla poco sotto la pari. Meno ripensamento mostra il $, con il Dollar Index che cede ulteriormente terreno, sebbene l’€ sia leggermente sotto i livelli di chiusura di ieri. Prima di trarre conclusione tecniche aspettiamo che si stabilizzi il mercato.

Sul fronte macro, forti i nuovi cantieri in US a febbraio (+3%) ma il clima mite avrà giocato, mentre i permessi di costruzione in calo (-6.2%) indicano che il mercato si potrebbe un po’ raffreddare in primavera. In calo ma sopra attese e comunque sempre robustissimo il Philly Fed, mentre i job openings di gennaio restano a prova di bomba.

Con ieri, la sospensione del Debt Ceiling US è ufficialmente scaduta. Si tratta di una vicenda che ci accompagnerà per qualche tempo, ma non c’è fretta di trattarla visto che il Tesoro potrà fare fronte alle spese utilizzando le “extraordinary measures”, per un tempo abbastanza lungo da provvedere in qualche modo. Nessun rischio immediato, ma un test serio per l’esecutivo US.