Italiano

Italiano English

English

Ieri sera, Sua Maestà Wall Street ha accelerato nella seconda parte della seduta, portando a casa una performance rotonda (S&P 500 +0.85%) nella prima seduta dell’anno. Indubbiamente c’è poco da stupirsi visto il tenore dei dati macro, univocamente forti. E poi, c’è quella storia del Dow Jones a 20.000 punti che ancora pende (chissà se oggi o domani la soglia verrà toccata).

A guardare i dati macro, non c’è davvero motivo di andare a vendere Wall Street (o l’Europa, se è per questo). La crescita appare aver chiuso il 2016 in accelerazione, e non vi è traccia di impatto da dollaro forte o tassi sul manifatturiero per il momento. La domanda globale sembra uscita dal letargo, come testimoniano gli ordinativi dall’estero in US e alcuni emergenti. Quanta parte della forza endogena del manifatturiero US sia dovuta ad aspettative sulla presidenza di Trump, non è dato sapere. La consumer confidence di Dicembre, uscita ai massimi dal 2001, la dice lunga su come gli Americani vedono il prossimo quadriennio.

I dubbi, almeno al sottoscritto, vengono quando si stacca lo sguardo dal singolo dato e si da un occhio al quadro globale. Ad esempio, il Citi Surprise index del G10, che misura lo scarto dei dati rispetto al consenso in aggregato sulle prime 10 economie globali, è giunto su livelli che normalmente offrono poco upside.

In altre parole, il consenso dovrebbe essersi ormai adattato alla nuova realtà, ed è vulnerabile a delusioni, mentre ulteriori sorprese positive richiederebbero dati davvero stellari, difficili da ottenersi con un campione cosi ampio di aree macroeconomiche. Citigroup in un recente studio ha osservato che l’andamento del G10 surprise index si correla abbastanza bene con le performance a 6 mesi dell’ S&P 500. Sui livelli attuali, nel breve i mercati scontano già la forza del ciclo, concludono a Citi.

In compenso, la volatilità, dopo un breve recupero durante gli ultimi giorni dell’anno, è nuovamente collassata, con il VIX in grado di perdere 2.5 punti (da 14.5 a 12 circa) nello spazio di 2 sedute. Nei primi giorni dell’anno, nessuno sembra scommettere su fiammate di volatilità a breve. Sentimentrader.com, nel report di ieri, riporta che tra i numerosi indici di sentiment e positioning che segue (si tratta di alcune decine) oltre il 45% segnala eccesso di ottimismo e meno del 3% eccesso di pessimismo.

Insomma, da un lato abbiamo un contesto macroeconomico che sembra indicare che infine il ciclo US e quello globale si sono scossi di dosso l’apatia degli ultimi trimestri, dall’altro una serie di indicatori tecnici/statistici che indica che normalmente le prospettive di breve per gli asset non sono particolarmente attraenti. Fanno eccezione gli asset emergenti, gli unici a vedere il lato oscuro di Trump.

Dal canto suo, il Presidente Eletto fa del suo meglio per non passare inosservato. Continua a punzecchiare la Cina, attacca le aziende che a suo dire producono all’estero per vendere in US (ieri è stata la volta di GM) minacciando balzelli, e conferma l’intenzione di istituire una border tax. Chissa se i consumatori manterranno l’euforia, una volta messi di fronte alla scelta se comprare le merci estere con un balzello o quelle US, più care grazie ai maggiori costi di produzione e al protezionismo. Perchè se è vero che i paesi industrializzati hanno bisogno di inflazione, non è che quella da costi sia un toccasana per margini aziendali e soprattutto reddito disponibile.

A parte ciò, ho trovato interessante, anche se totalmente da confermare, un commento di un analista politico di Deutsche bank, secondo cui 1) l negoziazioni relative alla Border Tax potrebbero far rinviare la riforma fiscale all’autunno prossimo, il che è decisamente dopo quando il mercato se la attende. 2) A Washington si parla poco del piano infrastrutture, ritenuto secondario rispetto, ad esempio, allo smantellamento di Obamacare. Qui il rinvio potrebbe essere anche maggiore.

Naturalmente si tratta di opinioni, che potrebbero essere smentite nel corso del primo trimestre 2017. Ma si tratta di un primo indizio circostanziato che la bonanza fiscale che ha causato un impennata di dollaro e tassi globali potrebbe arrivare in tempi assai più lunghi del previsto.

Venendo ad oggi, la seduta asiatica ha avuto un buon tono. Tokyo, ultima grande a riaprire, ha fatto catch up con la forza degli altri mercati e la debolezza della divisa. Anche il PMI ai massimi da un anno (anche grazie allo Yen debole) non ha guastato. Positivi anche i mercati locali cinesi senza motivi particolari. Meno allegra Hong Kong. A seduta chiusa lo Yuan offshore è stato protagonista di un precipitoso recupero contro $, che lo ha portato a trattare ben sotto lo Yuan onshore (il primo è quello che regola le transazioni internazionali). Apparentemente il movimento è stato causato da un impennata dei tassi a breve, unita alla notizia che le autorità stanno studiando strumenti di supporto. Le 2 cose hanno costretto a una corsa alla ricopertura gli operatori che speculavano su una svalutazione dello Yuan, in una sorta di rally di bear market.

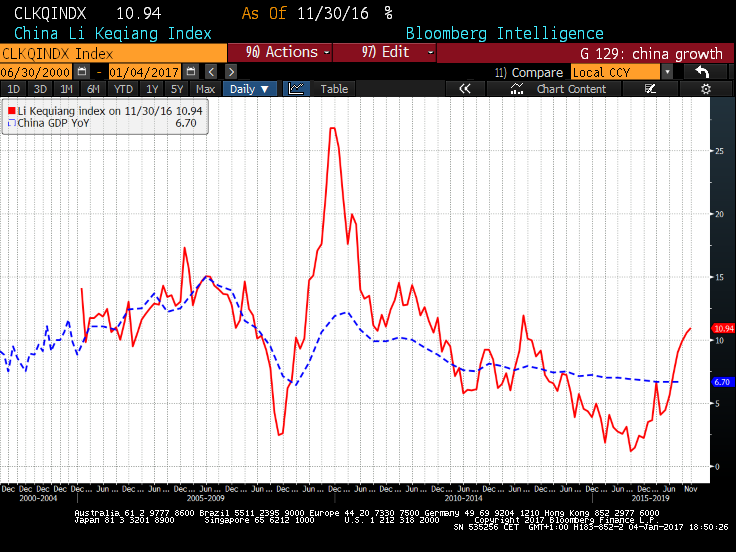

Sull’economia cinese, è assai eloquente il grafico del Li Keqiang index, un indice elaborato sulla scorta di una rivelazione di anni fa dell’attuale premier Cinese ad un diplomatico americano, nella quale sostenne che, siccome i dati ufficiali sono “elaborati dagli uomini”, per farsi un idea precisa dell’andamento del ciclo, preferiva guardare al consumo di elettricità, al credito erogato, e alla circolazione delle merci.

Come si nota dal grafico, considerando questi valori, nel 2015 la crescita cinese era assai inferiore ai dati ufficiali, ed il rimbalzo è stato poderoso, tanto che ora parliamo quasi di un 11%. Ciò spiega, almeno in parte, il recupero delle commodities e della domanda globale, e il fatto che la svalutazione cinese non sta diffondendo spinte deflattive in giro per il mondo.

Ma, di nuovo, è sostenibile? Credito ed elettricità sono old economy. Non dico che il carosello debba finire seduta stante, ma la formazione di nuove bolle, in particolare nell’immobiliare, è già evidente nell’economia cinese, e mi stupirebbe che le autorità lasciassero la briglia cosi sciolta. E poi c’è il montare delle frizioni con Trump.

Nonostante il brio di Wall Street, il tono delle borse continentali è stato scialbo oggi, dimostrazione che i segnali di esaurimento indicati ieri erano autentici. Sul fronte macro, i PMI servizi e composite hanno confermato in generale le buone notizie, anche se il settore servizi italiano ha marginalmente deluso. Il dato composite europeo, a 54.4 dal flash a 53.9, ha segnato il massimo da 67 mesi, ed è coerente con un GDP a +0.4% nel quarto trimestre. Si segnalano pressioni sui prezzi. Dopo il dato tedesco di ieri, la sorpresa sulla prima stima del CPI europeo di dicembre è stata solo sulla carta.

A bagnare le polveri all’azionario europeo, eventualmente, anche un $ debole, che si è tradotto in un € forte. Va detto però che i Future sul Nikkei non hanno particolarmente risentito di uno Yen forte a sua volta, sebbene meno rispetto alla divisa unica.

Nel tardo pomeriggio, una Wall Street nuovamente ispirata e un petrolio in vena di rimbalzo hanno evitato agli indici europei una marginale chiusura negativa, e hanno sottratto ai bonds i magri guadagni della giornata. Vedremo in serata se quota 20.000 per il Dow verrà violata o resterà un miraggio.

Come osservato sopra, la volatilità è stata pesantemente venduta sia in US che in Europa, con VIX e V2X (l’omologo per l’Eurostoxx) in rapido ritracciamento verso i minimi segnati prima di Natale (nel caso del V2X si era trattato dei minimi dal giugno 2014). Un comportamento strano se si considera che nello spazio del prossimo mese abbiamo: venerdi i payrolls, l’11 una press conference di Trump, il 19 gennaio l’ECB e il 20 l’insediamento di Trump, mentre nei prossimi 2 mesi le negoziazioni su Brexit entreranno nel vivo.

Sul fronte tecnico la price action odierna in Europa non conferma le candele di inversione di ieri, ma segnala comunque indecisione. Il Dollar index, per contro, sta mettendo a segno un progetto di engulfing pattern. Non che i precedenti segnali di inversione abbiano dato luogo a correzioni durature, sia chiaro. E’ peraltro vero che l’indice sembra presentare il classico sviluppo a 3 onde, che potrebbe portare ad una correzione un po’ più significativa alla conclusione della terza. Aspettiamo conferma prima di fare ipotesi azzardate.