Italiano

Italiano English

English

Oggi è la prima vera giornata dell 2017 sui mercati. Non che ieri sia stata una seduta banale, con l’Europa nuovamente in denaro, e sul fronte macro, i buoni PMI manifatturieri, in particolare in periferia europea. Ma a parte il vecchio continente, era quasi tutto chiuso, e l’attività è stata complessivamente ridotta.

L’anno si è aperto con una discreta tendenza a mettere rischio in portafoglio, sin dalla seduta asiatica. D’altronde, ai PMI ufficiali cinesi stabili usciti ieri ha fatto da contraltare il PMI manifatturiero di dicembre rilevato da Markit, (51.9 da prec 50.9 e massimo da gennaio 2013). Il dato può essere stato gonfiato un po’ dall’incombere del capodanno cinese (una settimana di feste a fine gennaio) che ha imposto di anticipare un po’ l’attività (il sottoindice production ha segnato 53.7 massimo da 5 anni). Ma comunque un segnale di attività robusta, in particolare nel settore delle imprese medie private, cui il Markit PMi si rivolge. Buoni anche i dati a Taiwan (56.2), Australia (55.4) e anche Sud Corea (49.4 ma in recupero di 1.4 rispetto a novembre.

Nel frattempo, le autorità cinesi hanno inasprito i controlli sulla circolazione dei capitali (abbassando il limite della segnalazione a 50.000 Yuan da 200.000), segno che i deflussi restano un problema. Anche stamattina lo Yuan offshore ha sfiorato quota 7 vs $ (6.9874 il massimo). Ma il mercato per ora resta rilassato. Vedremo sabato il dato sulle riserve valutarie di Settembre, che il mercato si aspetta ancora poco sopra 3 trilioni di $.

L’apertura europea ha visto gli indici costruire sui guadagni di ieri, guidati dalle banche e assecondati dal $ tornato forte. La bagarre è avvenuta sui bonds, principalmente a causa di dati inflattivi tedeschi assai sopra attese, che hanno portato nel primo pomeriggio l dato nazionale preliminare di dicembre a fracassare le attese (+1.7% anno su anno. da prec 0.8% vs +1.4% atteso). Di questo passo, i falchi del Governing Council ECB creeranno qualche grattacapo a Draghi, fin dal prossimo meeting del 19 gennaio.

Su queste basi, complice un petrolio in forma, grazie a indiscrezioni che l’ Iraq osserverà i tagli pattuiti, il Bund ha levato l’ancora, lasciando sul terreno una figura in mattinata, e trascinando più o meno tutti i principali bonds europei ad eccezione di quelli greci. Viste le circostanze, scontato che a farsi carico del movimento siano state le attese di inflazione, con il 5 anni forward giunto a 1.76% (da 1.26% di setembre scorso). Meno scontato che il BTP, in una giornata di risk appetite, sia stato incapace di assorbire un po’ della salita del rendimento della carta tedesca e abbia persino sottoperformato il bund.

Nel primo pomeriggio, il sentiment ha subito un ulteriore frustata, a opera di un ISM manifatturiero US francamente ottimo. La survey (54.7 da prec 53.7 e vs attese per 53.8) ha segnato il massimo da 2 anni, e i sottoindici rafforzano il messaggio, con i new orders che balzano a 60.2 da 53 e la production a 60.3 da 56. La salita degli export orders (56 vs 52 precedente) sembra indicare che al momento la domanda globale in ripresa bilancia la forza del $, che tanta parte aveva avuto nel rallentamento osservato un anno fa.

La forza del dato ha prodotto un ulteriore accelerazione dell’azionario, e accentuato il massacro dei bonds. Ma la baldoria si è rivelata effimera e, complice un impressionante reversal del petrolio (da +2.5% a -2%), i principali indici hanno invertito la rotta, insieme coi cambi, mentre i bonds hanno recuperato un po’, anche se quelli europei hanno mantenuto il grosso dei cali.

Cosi, dopo aver passato gran parte della giornata in significativo guadagno, gli indici europei hanno chiuso poco sopra la parità (marginalmente negativo il Dax, che ha un contenuto più basso di finanziari). Discorso analogo per l’€ che dopo aver visto 1.034 vs $, scambia ora a 1.1425, e per lo yen passato dal perdere lo 0.9% a guadagnare marginalmente. In discreto rialzo lo spread, ma è anche vero che l’allargamento odierno costituisce il mero ritracciamento della performance di ieri.

Difficile capire cosa abbia causato l’inversione di tendenza del sentiment. Riguardo l’oil, principale interprete della stessa, non mi pare sia emersa alcuna news in grado di giustificare il cambio di umore. Il reversal senza catalyst, dopo un nuovo massimo configura, dal punto di vista tecnico, una sorta di “falso breakout”. Dovesse venire confermato domani da un’ulteriore discesa, vorrebbe dire che per il momento quota 55$ resta tabu per l’oil.

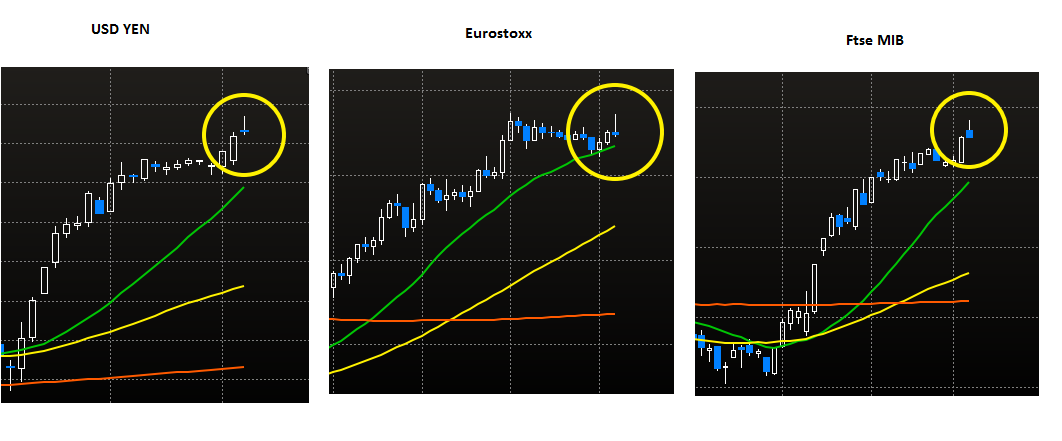

La price action odierna lascia segnali di inversione simili (sebbene meno nitidi e/o rilevanti) anche su altri asset. Progetti di “shooting star” sono presenti sul $/ yen, sull’Eurostoxx e sul FTSE MIB.

Vedremo se i prossimi giorni confermano un temporaneo esaurimento del momentum rialzista che queste candele indicano. Wall Street sta disegnando una candela analoga, ma mancano 2 ore alla chiusura e quindi può ancora succedere di tutto. E comunque si può dire che li la fase correttiva era già iniziata (con un engulfing il 28 dicembre), e quindi parlare di shooting star è improprio.

Buon 2017 a tutti!