Italiano

Italiano English

English

Andiamo con ordine.

Ieri sera, Wall Street si è poi allineata all’ interpretazione del discorso della Yellen data dagli altri asset, ovvero una conferma dell’intenzione di muoversi tra 2 settimane. Ironicamente, la crescente risk adversion ha tolto un po’ di supporto al $, in osservanza dell’ormai nota correlazione.

La debolezza US non ha impressionato più di tanto l’Asia stanotte. Un PMI Markit services cinese di novembre deludente (51.2 da 52) non ha intaccato più di tanto il sentiment, forse perche quello calcolato dall’ufficio statistico cinese martedi aveva fatto molto meglio (53.6). Scarsa anche la reazione di Tokyo al PMI services locale, a sua volta in calo (51.6 da 52.2). Negativi gli altri principali indici dell’area, eventualmente in reazione alla relativa proattività della Yellen.

La pubblicazione dei PMI servizi finali di novembre europei ha comportato una marginale revisione al ribasso del PMI composite europeo di novembre (54.2 da 54.4 del dato flash), ma restiamo comunque su livelli buoni.Tra i dettagli non noti 2 settimane fa, stabile il dato italiano, e in salita quello spagnolo.

Ma l’attenzione degli investitori era interamente diretta al piatto forte di oggi. Non a caso, l’azionario continentale ha rapidamente recuperato il dip iniziale, per portarsi su di oltre un 1% in tarda mattinata. Coerentemente l’€ si è riportato sui minimi contro $, ulteriore dimostrazione delle aspettative per oggi.

Un primo sussulto si è avuto appena prima della comunicazione dei livelli dei tassi di riferimento, quando il Financial Times ha diffuso un pezzo titolato “Ecb leaves rates unchanged in surprising decision”. La news è circolata anche attraverso l’account Twitter del quotidiano (ECB leaves rates unchanged in shock decision). L’unico vero shock è come abbia fatto un media blasonato come l’FT a commettere una simile leggerezza, visto che pochi minuti dopo l’ECB ha comunicato un taglio di 10 basis points del Depo Rate, a -0.3%.

Venendo all’entità della misura, questa si è rivelata sicuramente inferiore alle attese, che erano per lo meno per 12-15 bps, a cui andava eventualmente aggiunta l’attesa di un overdelivery di Draghi, in linea con le recenti occasioni. Su questo i mercati hanno perso terreno, e l’€ è rimbalzato, ma il tutto è rimasto assai composto. Con ogni probabilità si è diffusa la convinzione che l’ECB avrebbe compensato l’ammanco con maggiore generosità sul fronte acquisti.

Alla conferenza stampa delle 14.30 si è infine capita l’entità della delusione. Draghi ha immediatamente riassunto le nuove misure che accompagnavano il già annunciato taglio al Depo:

** Estensione de periodo di durata degli acquisto di 6 mesi, a marzo 2017. A 60 bln al mese vuol dire aggiungere 360 miliardi. Quel che è importante, nessun aumento del ritmo degli acquisti.

** Reinvestimento delle revenues del portafoglio

** Inclusione dei bonds regionali e municipali tra gli asset acquistati.

A corredo della decisione sono state presentate staff projections grossomodo invariate sulla crescita, e marginalmente ridotte sull’inflazione per il 2016 e il 2017 (di 0.1%).

Come ampiamente illustrato ieri, le attese degli analisti e soprattutto del mercato erano per misure assai più corpose. Di qui la reazione scomposta degli asset:

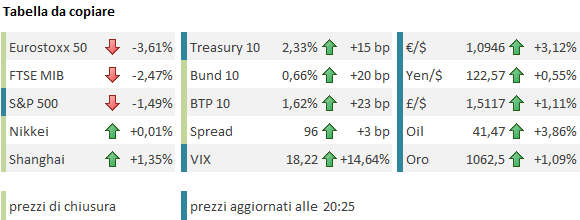

** L’azionario europeo si è inabissato, per andare a chiudere sui minimi di seduta, con un secco -3.5%. Assai più compassata Wall Street, che a parte aver scontato qualcosa ieri, capitalizza l’indebolimento del dollaro

** Balzo di circa il 3% dell’€, che mette in conto una politica monetaria assai meno espansiva delle attese

** Crollo dei bonds europei i cui rendimenti mostrano salite a 2 cifre su tutte le curve, con punte sopra i 20 basis points per i decennali. Ovviamente qui gioca il mancato incremento degli acquisti.

Un po’ di considerazioni personali a caldo.

** Come mai una cosi larga forbice tra attese di mercato e quanto effettivamente erogato?

Effettivamente, su basi meramente macroeconomiche la reazione del mercato sembra ingenerosa. L’economia europea non incanta ma cresce, gran parte delle pressioni sull’inflazione derivano dalle commodities, il cui effetto è per definizione transitorio. Non c’è motivo di ritenere insufficienti queste misure, anzi.

Ma la verità è che sono stati proprio Draghi e gli altri membri ad alimentare queste aspettative gonfiate, con un diluvio di dichiarazioni alquanto aggressive, corredate dal trapelare di vari indizi. Che senso ha discutere di un doppio regime per le banche, se vuoi alzare il Depo di solo 10 bp? E’ vero che si tratta di un indiscrezione Reuters, ma quella sui municipals si è rivelata accurata. Perchè risultare cosi categorico il 20 novembre al al Frankfurt Banking European Congress, quando già sui mercati si parla di incremento della size degli acquisti?

Al momento di enunciare le nuove misure, oggi Draghi doveva sapere che la delusione dei mercati sarebbe stata profonda.

** Come mai il Governing Council ha coscientemente disatteso le aspettative del mercato?

Su questo punto si possono fare solo ipotesi : i) Draghi ha deciso di tenere più cartucce in serbo per eventuali bisogni futuri. Il Presidente ECB ha in effetti dichiarato che in primavera verranno condotti nuovi riesami del quadro. ii) Draghi si è trovato di fronte una opposizione maggiore delle attese da parte del fronte dei falchi, e ha dovuto cedere terreno allo scopo di ottenere una maggioranza sufficientemente ampia iii) Draghi ha inteso emanciparsi dalla fama di Banchiere che sorprende sempre in positivo, per evitare di finire ostaggio delle attese di mercato in periodi più delicati di quello attuale.

Con ogni probabilità si tratta di una commistione di queste motivazioni.

** Cosa attendersi per i prossimi giorni?

La doccia scozzese odierna getta un ombra sulla fine del 2015. Come noto, in questo periodo gli investitori hanno poco appetito per il rischio e sono propensi a proteggere le performance. Oltre a ciò la sorpresa di Draghi aumenta l’incertezza per il prossimo FOMC. A mente fredda, un ECB meno aggressiva potrebbe agevolare il lavoro alla Yellen tra 2 settimane, portandogli in dote un dollaro più basso. Un ragionamento del genere potrebbe essere inserito tra i motivi per la scarsa azione odierna, sebbene non spieghi la gestione delle aspettative. Detto ciò, la Yellen ha già cambiato idea un paio di volte negli ultimi 6 mesi, e l’incidente di comunicazione dell’ECB può innervosire il mercato anche nei confronti della FED.

Riguardo all’azionario, resto cauto nonostante il generoso repricing. Il periodo non è quello giusto per fare gli eroi. Sul cambio, ritengo che, se non cambia il quadro sul FOMC, il movimento dell’€ debba rimanere di corto respiro. Sui Bonds, difficile farsi un idea, ma nel breve la reazione sembra esagerata.

Domani in serata apparentemente Draghi terrà un discorso a New York (17.45 Europee). Può essere un occasione per correggere un po’ il tiro, alla luce della violenta reazione odierna. Difatti, un -4%, +3%, +20bp, +13 bp (rispettivamente equity, €, tassi nominali, tassi reali ) in una sola giornata costituisce un discreto “unwarranted tightening” delle condizioni finanziarie (leggi indesiderato inasprimento). E, come ha dichiarato Praet appena 2 settimane fa, le condizioni finanziarie incorporano anche le attese sulle azioni di politica monetaria.

Intanto, domani alle 14.30 ci sono i payrolls US. Vietato abbassare la guardia.