Italiano

Italiano English

English

Ci siamo.

Nelle prossime ore sapremo (probabilmente) il nome del nuovo presidente degli Stati Uniti. La parentesi è dovuta al ridotto, ma non trascurabile rischio che la faccenda richieda più tempo, perchè si deve procedere a qualche riconteggio, oppure uno dei 2 sfidanti (presumibilmente Trump) si attacchi a qualche altra scusa per evitare di riconoscere la vittoria dell’altro.

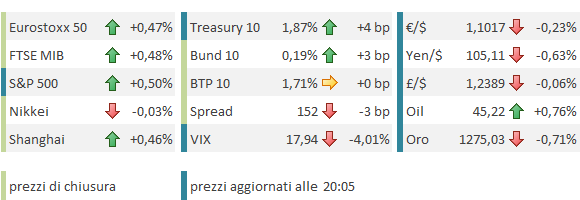

Nelle ultime 36 ore il mercato sembra aver abbracciato definitivamente l’outcome indicato dai vari modelli fondati sull’analisi dei sondaggi, che raramente hanno attribuito meno del 65% di probabilità alla Clinton di vincere. Fondamentale in questo senso è stato lo scagionamento della Candidata repubblicana da parte dell’FBI a 48 ore dal voto. L’inattesa soluzione positiva della questione ha prodotto un ondata di ricoperture tra i “pessimisti”, tanto che in una sola seduta Wall Street ha recuperato i 2 terzi di quanto perso nelle 9 precedenti, e il Vix, indice della volatilità implicita ha perso quasi il 17%.

Crolli del Vix non sono infrequenti a fronte di vigorosi rimbalzi, ma il fatto è che in questo caso l’evento in gradoi di causare lo shock alla volatilità non è ancora avvenuto. In soldoni, il rischio Trump ha subito un robusto ridimensionamento.

La seduta asiatica ha avuto un andamento costruttivo, dovendo fattorizzare la chiusura euforica a Wall Street ieri sera. Il tono comunque è stato più cauto di quanto era lecito attendersi, in particolar e a Tokyo, che forse ha scontato il fatto che lo Yen è rimasto sui livelli raggiunti ieri mattina. Il trade balance cinese ha deluso, con le esportazioni che sono rimbalzate meno delle attese, dal debolissimo settembre, ma il mercato aveva gli occhi puntati altrove. Lo Yuan si è comunque perso la sua fettina anche oggi, facendo segnare un nuovo massimo contro $, mentre il Dollar Index dista ancora oltre un 1% dal suo.

Complice una certa calma sul fronte macro (produzione industriale tedesca di settembre deludente, ma dopo il balzo di agosto), il mercato europeo ha passato la mattinata a consolidare i guadagni di ieri, in attesa di nuove informazioni.

Nemmeno in USA erano previsti dati eccessivamente rilevanti. Lo Small Business optimism di ottobre è migliorato più delle attese, toccando i massimi da dicembre scorso, mentre i job openings di settembre sono usciti in linea, ma la salita delle dimissioni volontarie indica che il mercato del lavoro diventa più competitivo, in quanto le aziende si contendono le risorse.

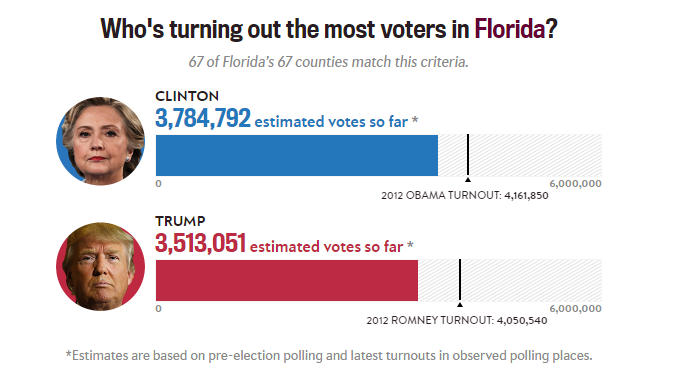

Nulla che potesse distogliere i mercati dal focus, e infatti questi hanno iniziato a muoversi solo quando nuove informazioni “elettorali” si sono rese disponibili. Nel tardo pomeriggio europeo hanno cominciato a uscire delle “proiezioni” sugli stati più incerti, elaborate da alcuni media basandosi sugli “early voters” (In USA si può votare in anticipo) e su una complessa metodologia che combina sondaggi con affluenza e registrazione come democratici o repubblicani dei votanti (nella figura lo screen della Florida alle 19.00 CET)

Poichè queste proiezioni stanno confermando il vantaggio della Clinton, intorno all’orario dell’inizio delle pubblicazioni il mercato ha ripreso a salire.

Trattandosi della prima volta che questo servizio è reso pubblico, va preso con le molle. Ma forse gli americani non hanno la nostra esperienza di cocenti delusioni con le proiezioni.

Cosi l’Europa è stata gratificata di una nuova chiusura positiva, sebbene meno euforica di ieri, i rendimenti hanno ripreso a salire sui bonds core, il dollaro ha ripreso ad apprezzarsi, e le probabilità di un rialzo FED sono giunte all’86% sul monitor di Bloomberg.

2 osservazioni:

1) Sospendendo per un momento il giudizio sulle proiezioni, queste elezioni presidenziali 2016 restano più incerte di quanto i sondaggi suggeriscano:

** errori di 3 o 4 punti nei sondaggi percentuali nella storia delle elezioni americane non sono infrequenti.

** La percentuale di elettori incerti (12% circa) è molto più elevata del recente passato (tra il 3 e il 4 % nelle ultime 3 presidenziali, e può facilmente colmare il gap

** in tema di errore nei sondaggi, personalmente mi sembra più probabile che questi sottostimino Trump piùttosto che la Clinton (pensiamo ad esempio ad una donna che vuole votare Trump nonostante sia considerato un candidato sessista).

Ne consegue che il margine di Hillary mi pare meno significativo di quello che appare a prima vista.

2) Direi che, grazie alla price action delle ultime 48 ore (Wall Street al momento ha recuperato il 3% tra ieri e oggi), i mercati hanno già festeggiato almeno per metà la vittoria della Clinton. Hillary è la candidata sello status quo. Difficilmente otterrà il controllo del congresso, e se lo ottenesse, non è affatto detto che Wall Street gradirebbe, viste le sue idee su bank e healthcare regulation. Trump potrebbe attaccarsi a qualcosa per non riconoscerne la vittoria, E non si possono escludere strascichi delle sue vicende legali e tentativi di delegittimazione da parte dei Repubblicani.

E, dovesse filare tutto liscio, difficilmente il FOMC potra evitare di agire a Dicembre. Su queste basi non mi aspetto fuochi artificiali domani, se avremo lei alla presidenza. Certo, la reazione sarà positiva, ma le prese di beneficio potrebbero presentarsi prima del previsto.

Viceversa, una vittoria di Trump ormai non è riflessa se non in minima parte nei prezzi degli asset, e nell’improbabile caso che domani troviamo lui alla casa bianca, è probabile una reazione assai brusca .

In bocca al lupo.