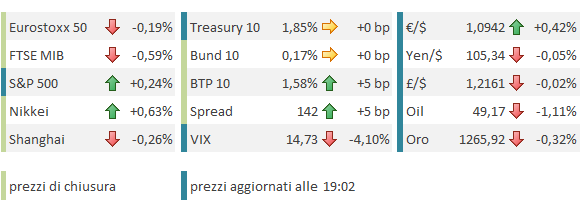

Italiano

Italiano English

English

NB: Lampi torna mercoledi 2 Novembre

Lasciata a se stessa, Wall Street ieri sera ha di nuovo ceduto marginalmente nelle ultime 2 ore di contrattazione, chiudendo con una perdita modesta, ma sui minimi di seduta. Quello degli USA che ereditano un sentiment decente dall’Europa e lo dilapidano in serata è un fenomeno che in una certa misura conferma il diverso stato di grazia delle 2 piazze azionarie.

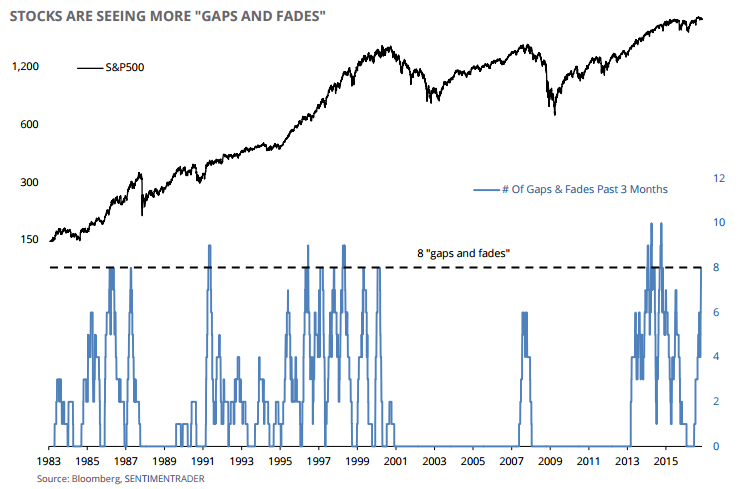

Un aspetto analogo è stato indagato da Sentimentrader.com, che ha evidenziato come recentemente giornate in cui l’S&P 500 ha aperto in gap up e poi ha perso significativamente momentum sono state frequenti (8 negli ultimi 3 mesi). Estendendo l’analisi agli ultimi 2 anni si evidenzia come questo comportamento normalmente preceda fasi di volatilità, con ritorni i media negativi a 1 giorno, una settimana e un mese successivi.

L’altra caratteristica di quest’ultimo mese, ovvero la tendenza delle small caps a sottoperformare è stata analizzata dal Blog Gavekal, che ha notato come di solito questo fenomeno, se protratto, conduca ad un aumento della volatilità.

Si tratta di evidenze empiriche, che indicano come in questa fase sia opportuna cautela sull’azionario, vista la posizione di prominenza di Wall Street, rispetto all’azionario globale (si tratta di oltre il 50% della capitalizzazione borsistica mondiale).

Detto questo, c’è un altro aspetto di cui tenere conto, che è forse il principale fattore che sta offrendo supporto all’azionario US a fronte di Presidenziali, volatilità su tassi, FOMC, venti freddi cinesi e quant’altro:

l’earning season sta andando abbastanza bene:

** Con quasi il 60% di aziende che ha riportato, la percentuale che ha battuto le stime si colloca al 78%, con un margine medio del 6%. Meno brillante ma comunque buono il dato sul fatturato, con il 58% delle aziende che centra o batte le stime (dati di Bloomberg).

** La crescita anno su anno degli utili, sulla base di quanto disponibile al momento, è tornata positiva, con un +3.2% per l’intero indice, un +1.8% ex financials e un +5% ex energy (dati elaborati da Citigroup)

E’ evidente che un earning season che prosegue cosi, confermando la fine della fase di contrazione degli utili, è un grosso supporto per l’azionario.

Tornando alla giornata odierna, a rendere ulteriormente incerto il clima è stato il miss eccellente di Amazon, che in aftermarket ha pesato soprattutto sul Nasdaq.

Così, non sorprende granchè che il clima fosse ancora opaco in Asia stamattina. Solo il Giappone continua imperterrito a salire, favorito dal lento ma continuo indebolimento dello Yen. D’altronde il paese del sol levante è l’unico in cui i tassi non stanno salendo granchè, ed il differenziale tassi con le altre aree del globo fa il suo mestiere. Oltre a ciò, se il CPI di settembre ha confermato le attese di debolezza dei prezzi, l’anticipazione del dato di ottobre su Tokyo ha sorpreso in positivo, mostrando un +0.1% a fronte di attese per -0.4%. In parte è dovuto ad un balzo del food, ma una sorpresa minore è contenuta anche nel dato ex food & energy.

Per il resto, variazioni negative a Hong Kong e poco messe per gli altri indici.

L’apertura europea è stata movimentata da un’ ulteriore fiammata sui tassi, che ha contribuito a spedire in negativo gli indici. Cambio d’aria anche sulle banche italiane, con la missiva dell’ECB a Carige. Non troppo buoni nemmeno il GDP Q3 francese e il consumer spending di Settembre. Meglio l’Economic confidence europea ai massimi da dicembre scorso.

In mattinata, un po’ di sane ricoperture pre week end, dopo 2 giorni di massacro hanno prodotto un rimbalzo dei bonds europei, e seguendo un pattern visto più volte recentemente, gli indici europei hanno recuperato terreno, sfiorando la parità a fine mattinata.

Nel primo pomeriggio, piatto forte, con l’attesissima prima stima del GDP US del terzo trimestre. Il dato ha sorpreso in positivo (+2.9% da prec +1.4% e vs attese per +2.6%), ma i dettagli offrono un quadro di positività più contenuto, con un robusto contributo di accumulo scorte (0.6%) e un tasso di crescita dei consumi dimezzato rispetto al secondo trimestre (da +4.2% a +2.1%).

Nulla che fosse in grado di impattare granchè sui mercati: i tassi hanno continuato a consolidare, e il dollaro ha in aggregato ritracciato un po’ la forza di ieri, soprattutto grazie ad una mini impennata dell’€. Piccole variazioni per gli indici europei, il che è positivo visto come avevano cominciato.

Positioning e tassi sembrano impattare sul forex più del macro negli ultimi giorni. Infatti tra le principali divise il più debole sembra lo Yen, che mostra tassi nominali stabili e un posizionamento speculativo ancora lungo. Segue la sterlina i cui tassi sono saliti un bel po’, ma anche grazie alla salita dei breakeven, come è avvenuto in US. E invece si rivaluta l’€, dove nell’ultima settimana la salita dei tassi nominali rispecchia in larghissima parte la salita dei tassi reali, mentre i breakeven sono rimasti stabili.

Nella generale stabilizzazione dei tassi spicca l’ulteriore discesa del BTP, che vede lo spread vs bund allargarsi a 142, massimo da inizio luglio. In realtà nessun periferico ha performato bene oggi, ma i livelli parlano. La Spagna sul 5 anni rende assai meno della metà dell’Italia (0.21% vs 0.54%) L’avvicinarsi di un Referendum sempre più complicato per Renzi, e le schermaglie sulla manovra stanno pesando. Complice l’uggia sulle banche, il FTSE MIB ne ha risentito.

A 3 ore dalla chiusura Wall Street recupera quanto perso ieri. Vediamo se oggi dura.