Italiano

Italiano English

English

Giornata di blando consolidamento quella odierna, dopo una settimana che ha visto Europa, Giappone ed emergenti mettere a segno progressi tra l’1.5% e il 2%. Meno brillante Wall Street, che, salvo rush finali, terminerà pressochè invariata. Ma l’azionario US ha avuto come ostacolo un robusto rally della divisa, col Dollar index in progresso di quasi un punto percentuale.

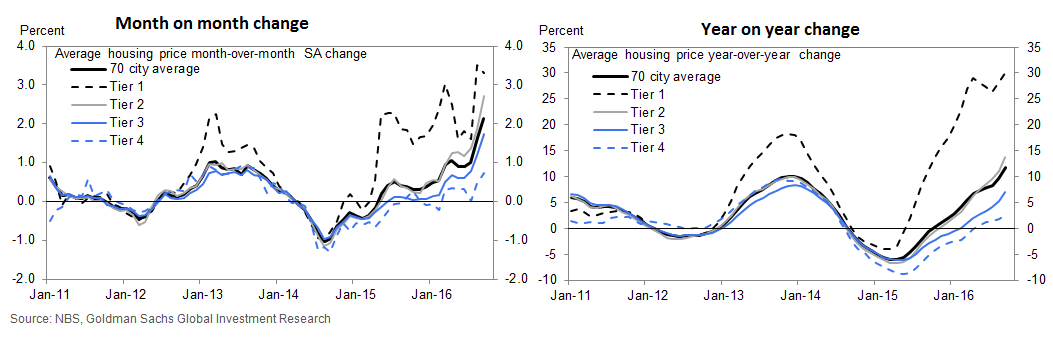

Dopo l’efficace (negli effetti, più che ne contenuti) meeting ECB di ieri, stamattina il newsflow è stato nuovamente dominato dalla Cina. Intanto, i prezzi delle case a settembre hanno mostrato un accenno di rallentamento nelle principali città, in molte delle quali sono state da poco varate misure di contenimento della speculazione. Nei centri di secondo, terzo e quarto livello i prezzi (che comunque salgono ad un ritmo inferiore alle città “tier 1”), hanno continuato ad accelerare al rialzo. Anche il volume di transazioni comincia a mostrare che nei principali centri le misure iniziano a impattare. Per avere un idea delle dimensioni del fenomeno basta dare un occhio a questo grafico, courtesy of Goldman Sachs.

L’aumento dei prezzi anno su anno nelle principali città si aggira intorno al 30%, mentre la media delle 70 città monitorate mostra un comunque elevatissimo +11.7%.

Sembra sensato attendersi che l’attività immobiliare si raffredderà nei prossimi mesi, seguendo un percorso già visto altre volte, e ciò impatterà sia sugli investimenti che, con ogni probabilità, sullo spazio di manovra fiscale dei governi locali.

A parte ciò, il Market News Business indicator di ottobre ha mostrato un calo di 3.6 punti (da 55.8 a 52.2) ai minimi da maggio scorso.

Infine, il rally del $ ha portato in dote un nuovo indebolimento dello yuan, che oggi lascia sul terreno lo 0.3%. La divisa è vicina a tornare al livello del 2009, quando, durante la crisi, le autorità arrestarono la rivalutazione controllata.

Non sono in pochi (il sottoscritto compreso) a interrogarsi sulla filosofia con cui i mercati hanno preso la recente svalutazione. Come mostra il grafico (Yuan a scala invertita vs S&P 500), i precedenti episodi, a agosto 2015 e dicembre dello stesso anno, avevano prodotto ben altra reazione.

Da marzo in poi la correlazione tra la divisa cinese e i risk asset si è interrotta. Tra i motivi ipotizzabili elencherei i) l’accordo segreto al G 20 di Shanghai, che lascia intendere che il movimento sia “concordato”, ii) la maggior gradualità del movimento, iii) l’attenuarsi dei venti di deflazione seguito al rimbalzo delle commodities, che forse rende la svalutazione meno pericolosa per l’occidente e gli altri emergenti. Oppure la banale osservazione che tutte le correlazioni alla fine si rompono.

In ogni caso, con quest’andazzo, ritengo che sia questione di tempo prima che l’allarme circa le condizioni del gigante asiatico ritorni, visto che il suo 6.5% ufficiale di crescita costituisce il grosso di quella globale, in questa fase.

Per il momento però il clima resta assai tranquillo, nonostante il dollaro rampante, e i mercati locali cinesi hanno pure sfidato la generale tendenza asiatica a consolidare, mettendo a segno un marginale progresso (Hong Kong è rimasta chiusa per allarme tifone Haima).

In assenza di news particolari, la seduta europea ha tenuto un tono consolidativo, digerendo i guadagni dei giorni scorsi. Prese di beneficio sono comparse in mattinata sul settore bancario, ma non sono riuscite a farlo chiudere in negativo, grazie ad un colpo di reni finale.

Dopo una settimana del genere, e con gli indici sui massimi di periodo, a contatto con le resistenze, il fatto che questi chiudano invariati è un altro segnale di forza.

Certo, c’è da mettere in conto l’ulteriore discesa della divisa unica, la cui reazione post ECB ha stupito pure chi, come il sottoscritto, si attendeva debolezza.

Cosa ha detto Draghi di così forte da far stramazzare l’€, che aveva già perso il 2% da inizio ottobre, ai minimi da sette mesi? Forse la risposta si trova ribaltando la questione: il dollaro ha guadagnato consistentemente contro quasi tutte le divise, anche se nelle ultime sedute sono stati € ed emerging a perdere di più, mentre ad esempio yen e sterlina chiudono la settimana sui livelli di venerdi scorso.

Tra i motivi della forza del biglietto verde forse l’assestarsi del vantaggio della Clinton, che leva un ostacolo per il rialzo dei fed funds a dicembre (70% di probabilità sulla future strip). Sul fronte emergenti sintomi un po’ meno positivi, con una nuova accelerazione dei flussi in uscita, come riporta il FT.

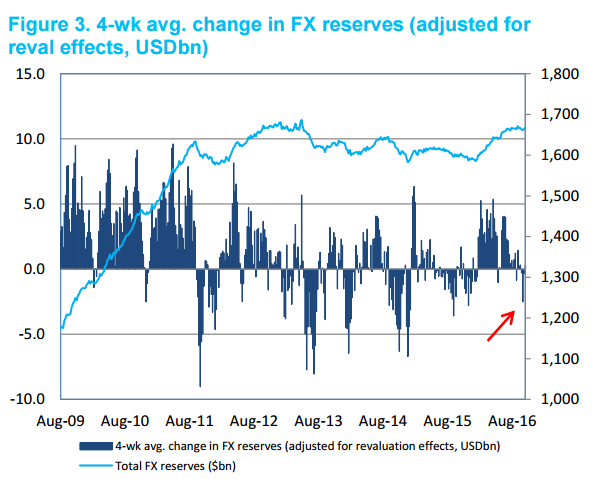

Il research dept di Citigroup, tramite il suo sistema di monitoraggio delle riserve valutarie, ha registrato un ritorno alla discesa del dato aggregato degli 8 paesi monitorati.

Ciò, oltre a segnalare una possibile ripresa dei deflussi di capitale (le riserve cinesi hanno ripreso a scendere da 3 mesi), dovesse continuare, può diventare un ostacolo per i risk assets, come avvenuto nella seconda metà dell’anno scorso, quando le liquidazioni di Sovereign Wealth funds e Banche centrali diventarono una sorta di QE al contrario.

Questi motivi di preoccupazione mi rendono difficile, in questa fase, fidarmi troppo di un quadro tecnico che presenta segnali positivi (il breakout del Nikkei, il temptative pbreakout dell’eurostoxx, la price action costruttiva). Sul fronte tecnico il caveat è Wall Street, che ancora non ha negato lo scenario ribassista seguito alla rottura ribassista del cuneo (che ha funzionato cosi bene sull’Eurodollaro). Meglio attendere ulteriori conferme.