Italiano

Italiano English

English

Seguendo un pattern osservato di frequente, nell’ultimo periodo, Wall Street, lasciata a se stessa, ha perso un po’ di momentum ieri sera, pur terminando agevolmente in positivo. La forza del $ è sempre un focus tra gli investitori oltreoceano, ma ieri il biglietto verde ha marginalmente ceduto, guadagnando solo vs €.

Su queste basi, la seduta asiatica è partita con un tono sommesso, e i dati cinesi hanno fatto ben poco per modificarlo. Il GDP del terzo trimestre si è confermato per il terzo trimestre a fila a +6.7%, in linea con le attese e soprattutto col target ufficiale delle autorità di “almeno il 6.5%”. Poche sorprese anche nei dati di Settembre, con la produzione industriale marginalmente deludente (stabile a 6% YTD vs attese per 6.1%) e le retail sales un po’ meglio (+10.4% da 10.3% e vs attese di stabilità). In linea con il consenso gli investimenti fissi, in crescita dell’8.2% da +8.1% di agosto, supportati dall’investimento in real estate.

In realtà, altre serie raccontano una storia diversa. Il famoso “Li Keqiang index”, un indice di attività composto da new loans, traffico merci ferroviario e consumo di energia elettrica mostra un ciclo assai più dinamico di quanto indicato nei dati ufficiali.

L’impennata di questo indice empirico, nato dall’indicazione, anni fa, da parte dell’attuale Premier cinese, delle variabili che guardava per farsi un idea reale dello stato dell’economia, mostra a mio modo di vedere 2 fatti:

1) La robusta erogazione di stimolo fiscale e monetario occorsa tra la seconda metà del 2015 e quest’anno (insieme all’eliminazione delle norme per il contenimento della speculazione immobiliare) ha avuto l’effetto sperato, ovvero di arrestare il rallentamento macro e produrre un discreto rimbalzo congiunturale.

2) La composizione dell’indice chiarisce che questo monitora soprattutto credito e industria pesante. Su queste basi, è evidente che il rimbalzo è avvenuto al costo di un passo indietro sul piano del ribilanciamento dell’economia, via da investimenti in infrastrutture e edilizia, verso consumi e servizi (Parte della sottoperformance del Li Keqiang index rispetto ai dati ufficiali era stata attribuita a tale ribilanciamento).

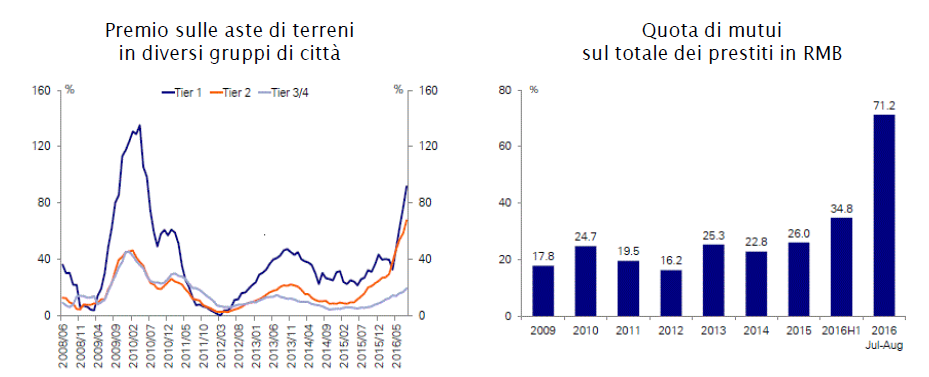

Se qualcuno avesse ancora dubbi, è sufficiente dare uno sguardo alla performance dei prezzi dei terreni e alla disaggregazione dei dati sul credito per convincersi (grafici di Deutsche Bank).

Nel breve, l’abbrivio preso dal ciclo e l’euforia sul real estate dovrebbero garantire ulteriore momentum all’economia cinese. Ma a livello locale stanno già cominciando a ricomparire le prime misure di contenimento della speculazione, e comunque è probabile che il governo centrale, se le cose non cambiano, prenda a sua volta provvedimenti. Sembra sensato attendersi l’anno prossimo una nuova stretta che porti in dote un rallentamento anche superiore a quanto indicato dai dati ufficiali, che continueranno a indicare un GDP in crescita del 6%. Anche perche il ritorno nei ranghi dell’attività immobiliare produrrà un rallentamento delle entrate fiscali dei governi locali.

Sarà con questo scenario in mente che le H-shares (grosse aziende cinesi e banche quotate a Hong Kong) hanno riservato un accoglienza tiepida ai dati.

Dopo la baldoria di ieri, l’azionario europeo si è impegnato in un consolidamento, con gli occhi rivolti all’ECB domani, e al potenziale impatto su divisa e bonds. Le banche continuano ad essere le star, con l’indice che ha messo il naso sopra la media mobile a 200 giorni per la prima volta da agosto 2015, e si appresta a recuperare i livelli pre-brexit. E vedi mai che Draghi domani mostri ulteriore sensibilità per il tema della profittabilità del business bancario. Per incredibile che sembri, l’indice è ancora sotto del 20% da inizio anno.

Già, l’ECB, cosa attendersi domani?

E’ francamente presto per parlare di estensione del QE: scade tra 5 mesi, e la scarsa visibilità rende difficile prendere decisioni con orizzonti temporali del genere, in assenza di ottimi motivi. La situazione si può giudicare, se non tranquilla, non eccessivamente tesa sul fronte crescita e condizioni finanziarie. Tra l’altro, non si può ragionevolmente escludere, nei prossimi mesi, un aumento dell’inflazione, per lo meno la headline, per effetti base su energy. E comunque, prima di estendere il programma di acquisti bisogna risolvere in qualche modo il problema della scarsità di alcuni emittenti (al momento oltre il 60% dei titoli governativi tedeschi non è più idoneo all’acquisto, per rendimenti sotto il depo rate o eccessiva concentrazione della singola emissione). Infine, le nuove projections, sulle quali basare una decisione, si renderanno disponibili a Dicembre.

Naturalmente, a contare sarà il tono di Draghi, e la presenza nella conference di indicazioni circa eventuali precondizioni per una mossa a Dicembre.

A parte ciò, verrà posta massima attenzione a qualsivoglia indizio su come il Governing Council intende risolvere il problema della scarsità di asset.

Primo, perchè costituisce un segnale della propensione a estendere il QE del Comitato.

Secondo, perchè la scelta di un opzione piuttosto che un altra ha un importanza non banale per i governativi europei:

** Un aumento del limite di acquisto del 33% della singola emissione avrebbe un effetto positivo sul bund, lasciando invariate le proporzioni di acquisto,e forse vedrebbe il BTP cedere qualcosa in spread

** Un eliminazione del floor a -0.4% (depo rate) risolverebbe riportando nel pool tutti i bund fino a 7 anni di scadenza, e presumibilmente produrrebbe un irripidimento delle curve

** Una modifica della Capital Key favorirebbe alla grande il BTP e farebbe salire i rendimenti della carta tedesca.

** In assenza di modifiche, sarà difficile proseguire gli acquisti oltre l’attuale scadenza dei marzo (più il periodo di tapering).

Personalmente, sono curioso di sentire dalla voce di Draghi il vero ECB-pensiero sulla questione dell’irripidimento delle curve, dove la BOJ e alcuni membri FED si sono già espressi.

Nell’attesa, una Wall Street ben impostata (grazie anche al nuovo massimo dell’oil, sospinto da scorte in forte calo) ha permesso alle borse europee di chiudere ancora in moderato progresso, con l’Eurostoxx a contatto con la resistenza citata ieri. Direi che un test è nelle carte. Ovviamente il graduale indebolimento dell’€ è un fattore a supporto, ragion per cui l’ECB di domani è assai rilevante. Lo Yen è stranamente in controtendenza oggi, nel disinteresse generale.

Decisamente notevole il recupero degli emergenti negli ultimi giorni, nonostante il $ forte. Stabili i rendimenti, dopo la discesa degli ultimi 2 giorni.