Italiano

Italiano English

English

Mi chiedevo ieri che fine avevano fatto le autorità giapponesi. Ed ecco che stanotte finalmente qualcuno si è fatto sentire. Il vice Ministro delle Finanze ( e responsabile dei cambi) Asakawa ha dichiarato che i movimenti sulla divisa sono violenti, e se diventassero “estremi” saranno costretti ad intervenire.

Lo Yen, che già aveva accusato i commenti di Dudley ieri, ha perso altro terreno contro $, il che ha permesso a Tokyo di rimbalzare. Ma l’effetto si è rivelato effimero, con la divisa giapponese tornata sui livelli di ieri nel corso della seduta europea. Il fatto è che il consenso ritiene improbabili mosse unilaterali del Giappone sul cambio, essendo stato raggiunto al G-20 di febbraio scorso un accordo che impone di astenersi dalle svalutazioni competitive e prevede coordinazione tra le politiche valutarie al fine di preservare la stabilità.

Personalmente, osservo che da fine febbraio lo Yen si è rivalutato di oltre il 10% contro $ e di quasi altrettanto contro €, il che costituisce un discreto allontanamento dal concetto di stabilità. Non sarei sorpreso che a Tokyo venisse concessa un po’ di flessibilità, in caso di ulteriori recuperi.

Tokyo a parte, l’Asia ha subito il mood opaco ereditato dai mercati occidentali ieri, coi principali indici negativi o pressochè invariati. La notizia dell’approvazione definitiva del connect Shentzen-Hong Kong non ha offerto particolare supporto ai mercati cinesi. Hong Kong e HSCEI, i principali beneficiari del link (visto che sono gli investitori cinesi quelli più a corto di opportunità di diversificazione negli investimenti) hanno marginalmente ritracciato nel più classico dei “sell the news”. Pressochè invariati i mercati locali (Shanghai e Shenzen), a consolidare il balzo di ferragosto.

Se sul fronte macroeconomico le notizie non sono cosi buone di recente (vedi lampi di venerdi scorso) dal punto di vista grafico Shanghai si mostra invero promettente, con l’indice che nelle ultime sedute si è portato sopra la resistenza costituita dai precedenti massimi e ha superato la media mobile a 200 giorni (con quelle a 50 e a 20 giorni che sono già marginalmente orientate al rialzi, anche se non hanno ancora intersecato la 200).

Dovesse il breakout tenere, si apre (finalmente) un bello scenario per le A-shares. Il caveat fondamentale è che i multipli sono più alti che non sulle azioni quotate a Hong Kong (le H-shares), il che è in parte una conseguenza della chiusura dei mercati. Peraltro, presumibilmente per il medesimo motivo, Shanghai è tra i vari indici quello che storicamente gode di una maggiore decorrelazione dall’azionario globale, un discreto vantaggio di questi tempi.

Naturalmente i mercati europei hanno nuovamente amplificato il “bad mood” sperimentando, in assenza di dati macro o temi particolari, un altra seduta pesante. In mancanza di meglio, il dito è stato puntato contro il crescente focus dato dagli investitori internazionali al Referendum Costituzionale in Italia (vedi ad esempio Bloomberg).

Ci può stare, ma in realtà le prese di beneficio hanno interessato anche gli emergenti oggi, e l’Italia ha fatto solo marginalmente peggio della media europea, grazie alle banche, che pesano di più negli indici Italiano e Spagnolo.

Anche le minute FED in pubblicazione a breve (vedi sotto) avranno imposto un dazio al sentiment.

Moderati i movimenti sui cambi, e bond europei in recupero, anche se i periferici mantengono la tendenza a sottoperformare, zavorrati dal Portogallo (rischio downgrade) e da attesa di issuance in arrivo (50 anni Italia?).

Percettibile la tensione sui bonds US per l’incombere delle citate minute del FOMC del 27 luglio. In assenza di una conference in cui elaborare i concetti, lo statement si era limitato a riconoscere il miglioramento della situazione macro e la diminuzione dei rischi, senza dare alcuna misura di come questo impattasse il timing del prossimo rialzo. Oggi potrebbe trasparire qualcosa in più in questo senso. E nel frattempo abbiamo avuto un secondo labour market report forte.

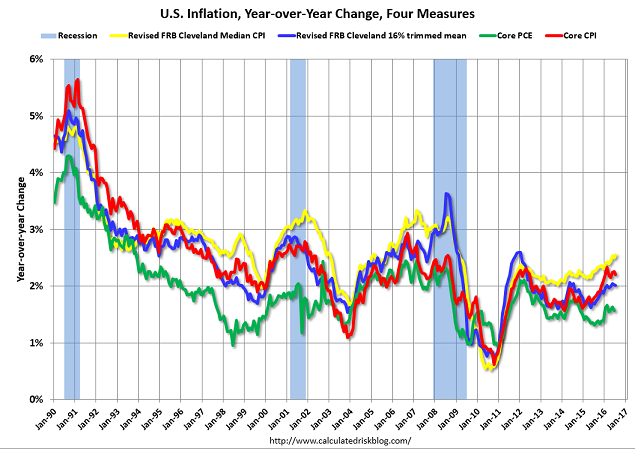

Nell’attesa, uno spunto interessante lo offre la Fed di Cleveland, che nel 2007 ha applicato delle correzioni al metodo di calcolo del CPI per tenere meglio conto delle distorsioni causate da una delle principali categorie, ovvero gli affitti.

Come mostra il grafico elaborato da Calculated Risk, i CPI cosi corretti sono più alti di quelli ufficiali, e sopra il target FED. Food for thought.