Italiano

Italiano English

English

E’ decisamente presto per bollare come infondati i diffusi timori di una nuova ondata di volatilità estiva, ma è un fatto che chi si è posizionato per una riedizione dell’agosto scorso si vede costretto a frettolose ricoperture. Tra i motivi, earning seasons che in generale battono le (modestissime) attese, banche centrali sul piede di guerra, e una certa scarsità di catalyst negativi, che al momento produce una calma irreale sui mercati.

Anche stamattina la seduta asiatica è stata caratterizzata da un tono estremamente tranquillo. In Cina, il CPI luglio è uscito in lieve calo (1.8% da 1.9%) in linea con le attese, ma la discesa dei prezzi alla produzione ha rallentato assai più delle stime (PPI luglio-1.7% da prec -2.6% e vs attese per -2% e massimo da 2 anni), segnale che le spinte deflazionarie stanno attenuandosi, una buona notizia per il settore manifutturiero. Moderati recuperi degli indici, che però si collocano ai massimi dei recenti range (lo HSCEI ha messo a segno la chiusura più alta del 2016). In recupero anche Tokyo, sempre con le orecchie dritte per indizi di coordinamento tra politica fiscale e monetaria (ieri vi è stato il meeting del Council on Economic and Fiscal Policy, che ha reiterato la necessità di combattere la deflazione). Marginalmente positivi il resto degli indici.

La mattinata europea è trascorsa in un clima decisamente estivo (i.e . attività scarsa). E’ proseguito il tono generalmente costruttivo sul settore bancario (per quanto gli istituti italiani abbiano perso brillantezza in giornata) e la positività sui ciclici.

Sul fronte macro notizie discrete in UK dove le retail sales di luglio hanno sorpreso alla grande (+1.1% da precedente -0.5% e vs attese per -0.7%) e la produzione industriale ha tenuto. Ma la sterlina non ne ha beneficiato, restando ostaggio della politica monetaria BOE.

Nel primo pomeriggio in US, discreto clamore per la non farm productivity del secondo trimestre uscita nuovamente in calo (-0.5% da -0.6%) a fronte di presunte attese di + 0.4%. Visto quanto già si sapeva sul GDP del trimestre, l’occupazione e le ore lavorate, personalmente non vedo la news. Tra l’altro si tratta di serie soggette a enormi revisioni, come dimostra il costo del lavoro per unità di prodotto del primo trimestre, passato da +4.5% a -0.2%.

Sempre in tema di revisioni, interessanti i dati su scorte all’ingrosso US di giugno (0.3% da prec 0.2% e vs attese per 0.0%). Ecco un dato che dovrebbe comportare una revisione al rialzo del GDP del secondo trimestre, cui il destocking aveva sottratto oltre un punto (vedi Lampi di ieri). Tra l’altro, le vendite all’ingrosso hanno sbancato a giugno (+1.9% da prec +0.7% e vs stime per +0.5%).

La percezione di una Wall Street incline a nuovi record, e quello che appare come un nuovo round di ricoperture hanno impresso un accelerazione all’azionario europeo, consentendogli di terminare il recupero dello storno post Brexit (L’Eurostoxx ha fatto i massimi dal 23 giugno, mentre il Dax è ai massimi da inizio anno).

I bonds sono rimasti deboli finchè non è intervenuto un altro squeeze a risollevarne le sorti: quello generato dalla Bank of England, incapace di attirare sufficienti offerte a fronte degli acquisti di titoli a lunga scadenza imposti dal programma di QE appena varato. Lo sbilancio domanda offerta ha causato un violento calo dei rendimenti dei Gilt lunghi, con effetto trascinamento sulle altre principali curve.

Quieti i cambi, col dollaro in marginale ritirata dopo i dati sulla produttività. Ne hanno approfittato gli emergenti per proseguire il graduale rialzo, che vede il Future MSCI EMG tornare sopra quota 900 per la prima volta da un anno.

Sul fronte tecnico, vale la pena di andare a dare uno sguardo al progetto di doppio minimo ipotizzato sull’Eurostoxx nel lampi del 1 luglio.

Al momento restiamo allo stato di progetto, ma la soglia che lo completerebbe non è più cosi distante. Il fatto che un indice leader come il Dax abbia già superato una resistenza (area 10500, massimo di aprile e rottura trendline discendente da marzo 2015) costituisce un fattore a supporto. Peraltro, la calma olimpica che si respira a Wall Street (vedi volatilità ai minimi etc etc) è un caveat di breve.

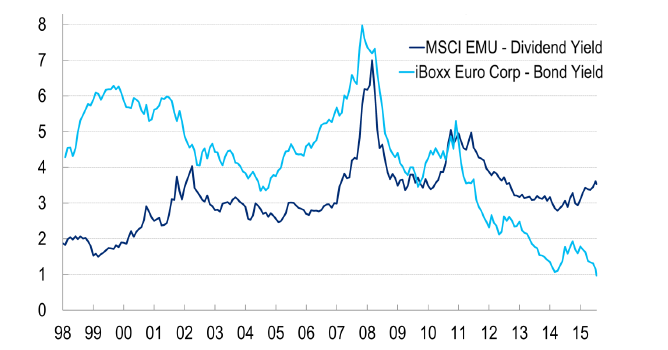

Un altro fattore a supporto dell’azionario europeo (nel lungo termine però) è l’enorme differenziale scavatosi tra il dividend yield e il rendimento dell’obbligazionario governativo e corporate europeo (vedi grafico dividend yield vs spread corporate elaborato da Citigroup).

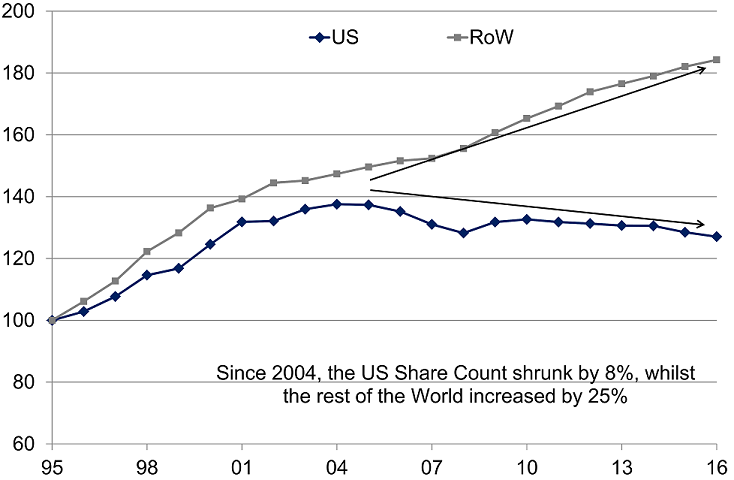

Il Gap, senza precedenti, oltre ad accentuare l’attrattività dell’azionario rispetto al reddito fisso agli occhi degli investitori, costituisce un forte incentivo per le aziende europee a seguire l’esempio di quelle US, accelerando sul fronte della de-equitization (buyback di azioni finanziato tramite emissione di debito).

Secondo la casa di investimenti americana, la divergenza tra la politica di gestione del capitale (de-equitization in US vs equitization nel resto del monto) è tra i principali drivers della enorme divergenza tra performances degli ultimi anni.