Italiano

Italiano English

English

NB: Domani Lampi salta un giorno, per business trip

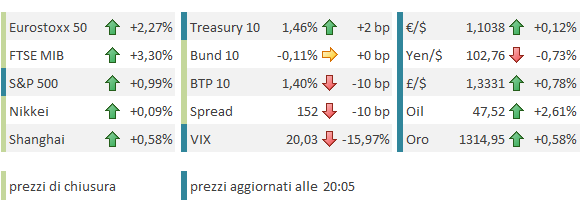

La risk aversion si è presa una pausa oggi, senza particolari motivi, se non un esaurimento di breve della pressione ribassista.

La stabilizzazione è apparsa fin dalla seduta asiatica, per quanto in quest’area il rimbalzo sia rimasto di entità ridotta.

D’altronde, Tokyo aveva già chiuso in recupero ieri, prima che l’ansia si impadronisse nuovamente dei mercati. Il resto dell’area asiatica aveva tenuto assai meglio dei paesi industrializzati (l’indice MSCI Asia ex Japan ha lasciato sul campo il 3.5% in seguito alla brexit), il che contribuisce a spiegare la price action più tranquilla. Ciò è particolarmente vero per Shanghai, a cui il modesto progresso odierno permette di chiudere addirittura sopra i livelli pre referendum. Sarà perchè lo show organizzato in EU sta distraendo gli investitori e le autorità cinesi ne stanno approfittando per svalutare quietamente lo Yuan lontano da sguardi indiscreti? La divisa cinese sta segnando i minimi contro $ da gennaio, con corollario di nuovi minimi relativi sul paniere di divise. Non so quanto possa durare questo disinteresse dei mercati, per un argomento che li terrorizzava non più di 4 mesi fà. Ma certo l’economia cinese sta recuperando competitività, evidentemente col tacito assenso dei paesi occidentali, e sta accumulando margine per quando sarà costretta a rivalutare un po’, per dare l’impressione di una divisa stabile.

La seduta europea è invece partita più frizzante, presumibilmente con un occhio all’inizio del Consiglio D’Europa, ed un altro alle azioni bancarie, più che massacrate i giorni scorsi. Ieri circolava, pressochè ignorata dai mercati, un indiscrezione circa un piano di ricapitalizzazione delle banche italiane da 40 bln da effettuarsi con fondi pubblici, grazie ad un eccezione alle regole EU dovuta a “cause eccezionali” ( la Brexit).

Il newsflow si è decisamente intensificato oggi, e anche se è difficile mettere ordine tra le varie ipotesi che girano sui media, l’impressione che se ne ricava è che ci possa essere qualche fondamento:

** Bloomberg riporta che un vicepresidente della Commissione, Dombroskis, avrebbe ammesso che la Commissione è in stretto contatto con le autorità italiane riguardo a varie ipotesi sulle quali vi è ancora riserbo

** Milano Finanza parla di un ipotesi Atlante 2, finanziata da CDP e privati, con il fine di sottoscrivere il 50% degli aumenti di capitale delle banche in difficoltà.

** Diversi altri media riportano la possibilità di una sospensione delle regole che impongono il bail in per “motivi eccezionali”.

Per il momento lo scetticismo su queste indiscrezioni resta elevato, non solo perche Renzi ha smentito ( Renzi Says No Negotiations Under Way for Italian Banks ). Sembra difficile che Bruxelles apra ad un eccezione del genere, senza contare la difficoltà nel reperire i soldi. Detto questo, come notano gli ex colleghi di Citigroup, le banche italiane non sono le sole ad essere in difficoltà, e le eccezioni potrebbero aiutare anche quelle iberiche, nonchè alcuni istituti tedeschi la cui performance non risulta troppo dissimile da quella delle banche periferiche.

Vedremo.

Come nel caso di Atlante, le indiscrezioni potrebbero costituire il classico fumo che precede la comparsa dell’arrosto. Per il momento, i sottoindici bancari si sono limitati ad arrestate la massiccia sottoperformance rispetto agli indici generali osservata negli ultimi giorni, sia in Europa che limitatamente al mercato italiano.

Sul fronte macro il calendario è rimasto leggero in Europa, e comunque qualsiasi cosa venga pubblicata è considerata “old news” essendo relativa al periodo pre- brexit. Nella fattispecie, la consumer confidence italiana di giugno ha deluso (110.2 da prec 112.5 e vs attese per 112.5).

Nel primo pomeriggio, per contro, marginale sorpresa positiva dalla terza revisione del GDP US del primo trimestre, passata a +1.1% da +0.8% vs attese per +1%. Deludente la revisione al ribasso dei consumi, che è stata più che compensata da export e investimenti non residenziali. Ma qui si tratta davvero di old news.

Meglio la consumer confidence US di giugno, a 98 da precedente 92.4 e vs attese per 93.5. Ma il Richmond FED ha deluso.

Da Bruxelles sono cominciate a piovere le prime headline pesanti.

La Merkel ha ribadito il rifiuto di qualsiasi trattativa prima di di una richiesta formale di uscita dall’UK, aggiungendo che ci decide di uscire non può fare scegliere le condizioni da scartare e quelle da tenere, ne può pretendere trattamenti simili a chi rimane dentro. In altre parole la Cancelliera sembra ferma nella decisione di testare la determinazione degli inglesi ad uscire, non dandogli alcuna visibilità sugli accordi che potrebbero ottenere, prima che la decisione sia formalizzata.

Bloomberg riporta che Draghi avrebbe quantificato in 0.5% l’impatto della Brexit sull’economia dell’Euro Area, nei prossimi 3 anni.

Poco impattati i mercati, che hanno visto la comparsa di qualche presa di beneficio durante il pomeriggio, senza che ciò abbia pesato troppo sulle performance. Robusto il recupero dei bond periferici, guidati dai Bonos spagnoli, che risentono ancora del risultato delle elezioni nel week end. Pure mettendo in conto gli acquisti ECB, la resilienza dell’obbligazionario periferico alla polverizzazione delle banche europee e periferiche è davvero notevole.

Sul Forex, modesti i rimbalzi di € e Sterlina (rispetto a quanto perso), mentre lo yen mostra una tendenza a correggere più marcata.

La relativa tenuta di emergenti e commodities sembra indicare che la Brexit non è percepita come un problema sistemico-globale.