Italiano

Italiano English

English

Ieri sera, la Yellen ha fatto del suo meglio per mantenere aperta la porta per una mossa sui tassi prima dell’estate. Una mossa comprensibile, visto che l’ennesimo voltafaccia avrebbe ulteriormente minato la credibilità del FOMC.

Ma i mercati, a 24 ore dal suo discorso, affibbiano un bello “zero” alla probabilità di un rialzo a giugno, e un 20% ad un rialzo al luglio, contro oltre il 50% della scorsa settimana. Una possibilità su 5, che presumibilmente riflette la probabilità cumulata che:

** nelle prossime 6 settimane i dati US recuperino a sufficienza da consentire al FOMC di alzare senza contraddire la loro disciplina autoimposta (data dependant)

** il 23 giugno l’Inghilterra non voti per lasciare l’EU

** La situazione internazionale (i.e la Cina) non torni a spaventare i mercati.

Certo, a dare uno sguardo alle condizioni citate, il mercato sembra quasi ottimista. Ma probabilmente l’attuale 20% contiene un premio al rischio, dovuto all’erraticità dimostrata recentemente da Yellen e C.

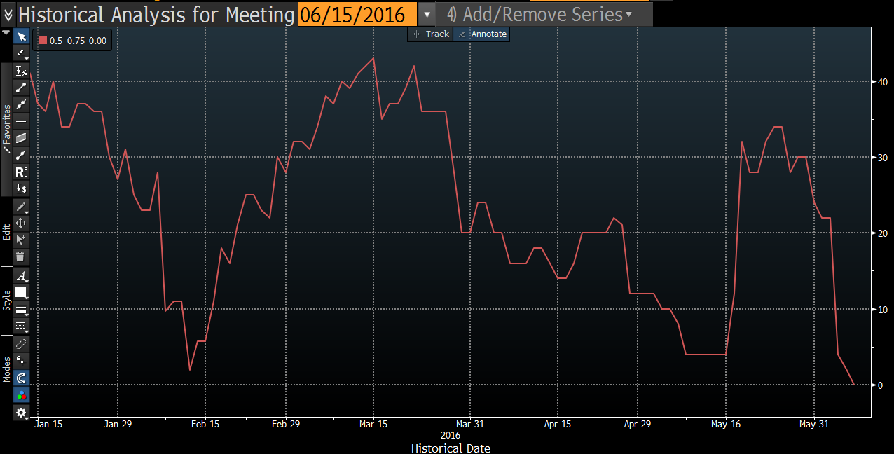

Tanto è vero che la probabilità di un rialzo al meeting di giugno ha oscillato tra 35-40% e 0-5% per ben 3 volte negli ultimi 5 mesi (vedi grafico).

Naturalmente, il collasso delle aspettative di normalizzazione dei tassi (solo il meeting di dicembre conserva una probabilità di rialzo superiore al 50%) ha rasserenato parecchio i mercati emergenti , con il MSCI merging, che ad oggi, ha recuperato quasi interamente la correzione della prima parte di maggio. Galvanizzante poi l’effetto sulle commodities, che avevano tenuto bene anche nella fase precedente.

In questa luce si colloca la seduta asiatica di stanotte, con i principali mercati in ulteriore recupero, trascinati da Hong Kong e HSCEI dove il repricing Fed si scontra con un positioning assai difensivo. Un moderato rimbalzo del $/Yen ha permesso a Tokyo di accodarsi alla banda emergente, mettendo a segno un frazionale recupero.

La seduta europea ha messo a frutto il sentiment ereditato dall’Asia, scattando dai blocchi per accumulare da subito un discreto vantaggio.

Tra i catalyst,

** Un paio di sondaggi UK che riportano in vantaggio marginale il lato “remain” (Yougov-Times 43%-42%, ORB-Telegraph 48%-47%).

** il rimbalzo della produzione industriale tedesca di aprile

** la forza del petrolio, ai nuovi massimi per il 2016 oltre i 50$

** il GDP europeo del primo trimestre, rivisto a +0.6% nella nuova stima, grazie a consumi privati e pubblici .

Oltre a queste news, personalmente attribuisco un impatto alla partenza del CSPP (programma di acquisti di credito dell’ECB) domani.

Si tratta di un evento noto, ma è un fatto che, dopo il balzo iniziale al momento dell’annuncio a marzo, il mercato è sembrato aver messo in soffitta la questione fino a pochi giorni fa, e solo oggi si è iniziato a notare un po’ di surriscaldamento sui corporate bonds.

Probabilmente, è ancora fresca nella mente degli investitori l’esperienza sui governativi dell’anno scorso, quando l’eccessivo accumulo di posizioni a fronte della partenza del QE creò i presupporti per una massiccia correzione ad un mese dalla partenza del programma. Così l’atteggiamento verso questa misura è stato assai più scettico.

Ma domani si parte, e ciò ha forse riportato il focus sull’altro oggetto misterioso partorito dall’ECB a Marzo, ovvero la nuova TLTRO, i cui risultati sono in arrivo tra poco più di 2 settimane. Un buon successo della misura favorirebbe le banche (in particolare quelle periferiche i cui margini soffrono maggiormente dei tassi a zero, a causa del cost of funding più elevato) e aumenterebbe la temporaneamente la liquidità sui mercati, in attesa che questa trovi la via dei prestiti all’economia o venga restituita.

Si tratta di una teoria personale, pronta ad essere smentita nei prossimi giorni. Ma è un fatto che le banche oggi hanno outperformato l’indice generale, e i bonds, core e periferici, hanno mostrato performance robuste, i primi nonostante il risk appetite. Il bund ne ha approfittato per segnare il nuovo minimo di rendimento a 0.048%, e i tassi negativi sembrano ormai questione di tempo.

Parlando di record, Wall Street, sgravata dal rischio rialzo dei tassi, con i noti corollari di dollaro forte e intensificazione dei rischi internazionali, e favorita da un posizionamento che resta scarico, sembra seriamente intenzionata a segnare i nuovi massimi assoluti, distanti ormai meno di un punto percentuale (S&P500 2134 il 20 maggio 2015).

Si può naturalmente obiettare che il quadro fondamentale, con il ciclo in rallentamento e l’abbondanza di rischi esterni, non è esattamente coerente con il superamento dei massimi storici. Ma si sa, quando il mercato ha in testa un livello, sia esso una soglia psicologica, come nel caso del bund, o un massimo rimasto inviolato per oltre un anno, come nel caso dell’S&P 500, in assenza di particolari catalyst, questa soglia esercita quasi un attrazione. Poichè, come al solito, la settimana che segue i payrolls è povera di dati, sulla carta non vi sono particolari ostacoli al raggiungimento di questo traguardo.