Italiano

Italiano English

English

Continua a piovere, sul fronte USA – Cina.

La lista di nomi in predicato di uscire entrare sulla Black List del USTR si allunga, un crescente numero di operatori telefonici sta escludendo i prodotti di Huawei dal suo catalogo. Apparentemente alcune aziende globali stanno considerando di smettere di rifornire il colosso cinese a causa della scomunica da parte della Casa Bianca (vedi Arm e Panasonic, nelle news oggi a questo proposito).

Si tratta di un risvolto che gli investitori faticano a quantificare, perchè impatta alcune delle global supply chain in una maniera assolutamente nuova, e più rapida e distruttiva rispeto all’imposizione dei dazi (che comunque c’è).

Così la risk aversion si è gradualmente impadronita dei mercati, passando dai tecnologici agli indici generali. Già dalla seduta asiatica il mood si è deteriorato, anche se solo il “china complex” (A shares, H shares, Hong Kong e Taiwan) ha messo giù perdite serie, e gli altri principali indici dell’area hanno mostrato correzioni moderate.

Il mercato ha iniziato a cambiare marcia con l’apertura europea, con gli indici in pesante calo già a metà mattinata.

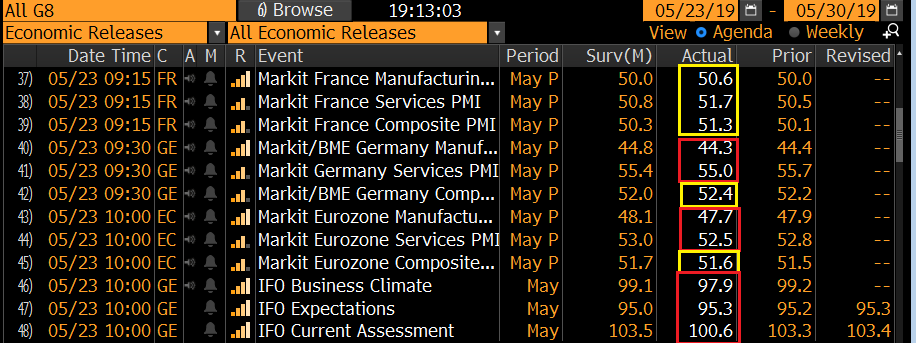

Non si può dare nemmeno la colpa ai dati macro, visto che il GDP tedesco è stato confermato a 0.4% in linea con le attese, e i dettagli mostrano qualità: la domanda interna ha fornito un robusto contributo, quella estera ha comunque aggiunto mentre le scorte hanno sottratto al dato, che altrimenti sarebbe stato ancora più forte.

Meno brillanti gli attesissimi PMI flash di maggio, dai quali però era velleitario attendersi grossi miglioramenti, visto il quadro internazionale.

I report presentano più domande che risposte.

L’attività resta sui livelli che hanno caratterizzato i mesi precedenti, così come permane la enorme divaricazione tra manifatturiero e servizi. La domanda è: in che misura questi numeri tengono conto del cambio di scenario sulla trade war? Come tempistica ci stiamo, in quanto la raccolta delle risposte è iniziata il 13 Maggio. Ma la parte “quantitativa” dei reports (libri ordini, produzione, scorte, occupazione) non può aver già risentito pienamente dell’impatto sulle prospettive del business, e gli effetti saranno stati limitati alle aspettative, a mio parere.

Come per il dato di Aprile, il confronto tra il dato aggregato e i dati francese e tedesco mostra che il resto d’Europa ha ulteriormente rallentato (anche se meno). Non a caso Markit nel commento definisce l’attività economica “ex Francia Germania”, come la più lenta da novembre 2013. La seconda domanda è quindi: chi si fa carico di questo rallentamento? Ad Aprile Spagna e Italia si erano divise questa responsabilità, con la seconda che aveva visto il PMI composite tornare sotto la soglia di contrazione, grazie a un forte rallentamento dei servizi.

Per le risposte dovremo aspettare le revisioni (3 e 5 giugno), anche se per quanto riguarda l’impatto della trade war, questo verrà catturato completamente solo i prossimi mesi.

Il problema non sono i numeri in se, simili ai precedenti. E’ il fatto che se prima potevamo pensare che una ripresa della domanda globale permettesse al manifatturiero di coprire la distanza coi servizi, ora l’impressione è che in assenza di improvvisi sblocchi della situazione, quel supporto non arriverà e l’Eurozone dovrà arrangiarsi con la domanda interna.

Sul fronte tedesco, quadro è stato ulteriormente depresso dalla pubblicazione dell’IFO tedesco di maggio, che ha deluso significativamente le attese (97.9 da 99.2 e vs attese per 99.1). Stranamente, il calo è dipeso dalla componente coincidente (-2.7 punti a 100.6) mentre le attese sono rimaste stabili, sebbene al livello più basso di 95.3, attorno ai minimi dal 2012.

Difficilmente l’azionario globale poteva trovare sollievo da questi numeri, e infatti il sentiment ha continuato a deteriorarsi in mattinata. Ne ha patito anche l’€ che ha ritoccato i minimi dell’anno a 1.11.

Nel pomeriggio erano previsti diversi dati in US. Se i jobless claims non hanno offerto spettacolo (211.000 richieste vs 215.000 attese), e le vendite di nuove casi di aprile sono uscite in linea, ma con bella revisione al rialzo del dato di marzo, lo shock negativo è venuto dai PMI flash US di maggio, con manifatturiero, servizi e composite usciti in media 2 punti in calo, e sotto attese, e a poca distanza dalla soglia di contrazione dell’attività economica.

Markit, nella nota, rivela che il sottoindice new business ha mostrato il livello di crescita più basso dal 2009!

Come noto, qui si guarda di più agli ISM, e i PMI vengono considerate survey di serie B. Tra l’altro gli ISM avevano mostrato marcati deterioramento ad aprile, a fronte di una certa stabilità dei PMI per cui potremmo essere di fronte ad un catch up. E alcuni indici di attività regionali (Philly, NY) sono già usciti a maggio e sono buoni (meno forte il Kansas Fed oggi a 4 vs 6 atteso).

Ma è un fatto che i report di Markit oggi segnalano stagnazione per entrambi i settori, una lettura in netto contrasto con i brillanti dati di contabilità nazionale del primo trimestre, e un po’ meno in contrasto con gli ISM di aprile. Questo brusco ridimensionamento può anche indicare che in US queste survey sono molto più rapide a incorporare la modifica di scenario sulla trade war. Ma questa considerazione induce a chiedersi che letture avremoi a fine mese sugli ISM!

Comunque sia, dei report preoccupanti, e atti ad aumentare le ambasce odierne degli investitori.

Così l’azionario ha continuato a soffrire pesantemente, trainato al ribasso dal tech e dalle small cap e i tassi sono ulteriormente calati sia su treasury che Eurozone core. Stabili i tassi BTP, l’allargamento dello spread dipende dal rally del bund. L’unica variabile a cambiare direzione è stata il dollaro, che chiude con cali nei confronti di € e Yen.

La chiusura europea riflette questo stato di cose, con i principali indici che mostrano perdite superiori al punto e mezzo (Milano oltre il 2%).

Un discorso a parte merita il Petrolio, al secondo giorno di crash, con rottura del supporto a 60$

Ieri le scorte EIA hanno mostrato un rialzo di 4.7 mln di barili vs attese di una riduzione di 1.7 milioni, in contrasto con la tendenza stagionale. Anche la benzina e i distillati hanno pubblicato numeri assai più elevati. Il tasso di utilizzazione della capacità di raffinazione è sceso di 0.6% a 89.9, ai minimi dal 2014, una volta aggiustato per la stagionalità. Il fatto è che la produzione US ha preso il volo negli ultimi mesi. Aggiungiamoci che le attese sulla domanda soffrono del deterioramento di quelle macro (la Cina è il primo importatore mondiale tra l’altro) ed ecco che si spiega la brusca discesa delle ultime 48 ore. E la rottura del citato supporto rischia di alimentare ulteriori liquidazioni.

Chiaramente è un movimento che non fa bene al sentiment, come abbiamo avuto modo di notare nel 2014/15 e, in misura più ridotta nel quarto trimestre 2018.