Italiano

Italiano English

English

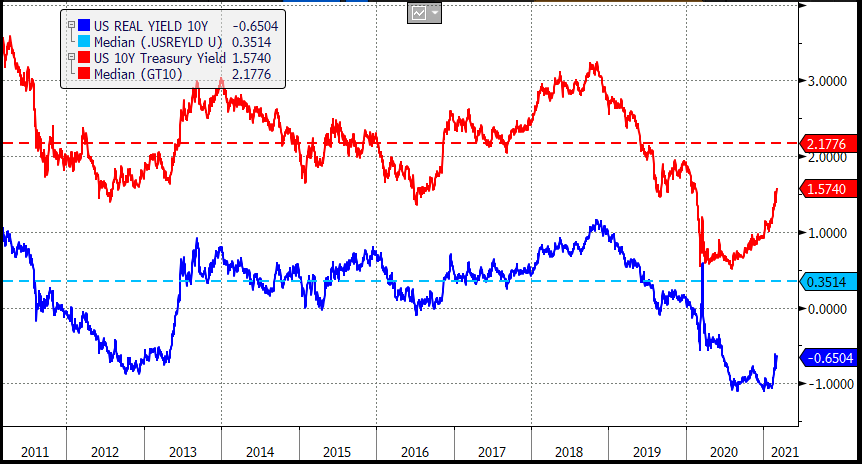

La chiusura di Wall Street è avvenuta ieri sera ad una certa distanza dai minimi di seduta, ma comunque decisamente in calo (-1.34% S&P 500, -1.73% Nasdaq 100). Il 10 anni treasury ha infine chiuso sopra 1.50% ( a 1.56%) e la notizia è che i tassi reali sono saliti di 9 bps a -0.64% cosa che costituisce un inasprimento delle condizioni finanziarie. Ma è anche un segnale che il rialzo dei rendimenti ha a che vedere con il miglioramento del quadro macro, con il quale tassi reali significativamente in negativo non sono più coerenti. Non a caso, un grafico dei tassi nominali e reali USA mostra chiaramente di quanto questi sono ancora sotto la media di lungo periodo .

In particolare i tassi reali sono ancora 1 punto percentuale sotto la mediana del decennio, su un livello toccato brevemente solo nel 2012 e inizio 2013, quando poi l’attività economica in accelerazione produsse una normalizzazione (e l’azionario USA performò egregiamente). Come osservato ieri, l’azionario e l’economia devono imparare a convivere con un mercato dei tassi che lentamente riprende vita ed esce dalla financial repression. Ciò detto, il movimento non deve essere troppo brusco. Vedremo se il recente balzo lascerà il posto a un po’ di consolidamento, come suggerirebbe il positioning. Ma Il trend resta al rialzo, salvo serie sorprese negative. Anche perchè l’inflazione necessariamente risentirà del rimbalzo della domanda. Già lo sta facendo, come mostrano gli indici dei prezzi pagati nelle survey, che hanno una correlazione discreta con il CPI Core (grafico di Pantheon Macro).

La seduta asiatica ha nuovamente risentito degli umori grigi di Wall Street. Detto questo, in realtà i cali sono modesti, compresi tra il -0.95% di Mumbai, a cui forse avrà nuociuto la forza del petrolio visto che l’India non ne ha, e il -0.04% delle “A” shares (Shanghai Composite). Una certa attenzione hanno avuto le guidelines emerse dal National People Congress. Il target di crescita per l’anno ha fatto storcere il naso: 6% vs attese per un 7.5-8%. L’idea che se ne ricava è che verranno fatti meno sforzi per puntellare la crescita, e invece si punterà a ridurre gli squilibri, primi tra tutti crescita del credito e debito totale. Quest’obiettivo è riflesso anche nel calo del target di deficit fiscale, da 3.6% del GDP al 3.2%. Peraltro i target per il mercato del lavoro sono livelli occupazionali pre covid. Visto come vengono costruite le statistiche cinesi (i governatori sono premiati per il raggiungimento degli obiettivi e quindi fanno ampio uso di contabilità creativa) e la tendenza dei leaders a modificare le stance, io credo che l’importanza di questi numeri sia un po sopravvalutata. E forse anche gli investitori locali lo pensano, se i mercati hanno tenuto in un contesto globale opaco.

Considerando che oggi era previsto anche il labour market report USA di febbraio, un dato senz’altro in grado di impattare sui tassi USA, e quindi molto seguito nell’asia “emergente”, tutto sommato la seduta ha avuto un decorso più composto delle attese.

Sul fronte epidemia, le notizie sono analoghe a quelle dei giorni scorsi, con maggiori restrizioni in Europa (e Giappone) e invece easing nei paesi anglosassoni. Sul fronte vaccini, querelle Italia – Australia su Astra Zeneca, mentre anche in Germania questo vaccino è stato aperto anche agli over 65. Il danno alla reputazione di uno dei vaccini più agevoli da somministrare è fatto, ma non dovendo più fare distinzioni di fascia la logistica migliorerà.

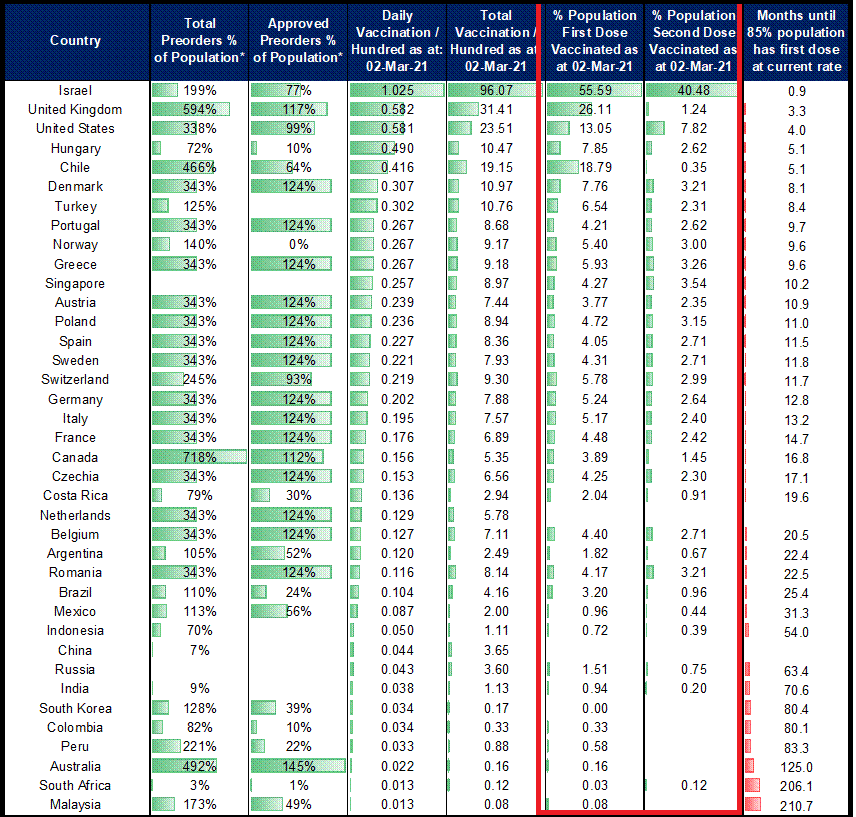

Citigroup ha aggiornato al 2 marzo il suo update sullo stato dei vaccini che riproduco qui sotto, con evidenziate in rosso le 2 colonne più rilevanti, % della popolazione che ha preso una dose, e % che ha preso anche il richiamo. Uk siamo al 26% con prima dose, USA 13%, EU attorno al 5%, con Italia e Germania che vaccinano lo 0.2% della popolazione al giorno.

Nemmeno l’Europa ha fatto drammi della debacle occorsa agli USA ieri sera, dopo la chiusura dell’azionario continentale. Le vendite si sono concentrate nella prima ora, e successivamente gli indici hanno ridotto il passivo.

Sul fronte dati macro, news contrastanti, con i factory orders tedeschi di gennaio in rimbalzo sopra attese, e le retail sales italiane invece in contrazione per lo stesso mese (-3%). La mattinata è però trascorsa in attesa del dato USA, e del suo potenziale impatto sui tassi. Azionario in calo moderato, tassi in lieve salita, € in ulteriore calo, e petrolio a trainare le commodity.

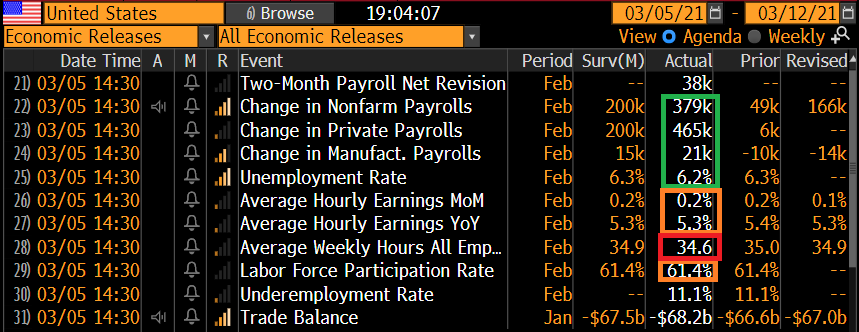

Alle 14.30, lo show.

I nuovi occupati sono quasi il doppio delle attese (anche se probabilmente il mercato aveva in mente un numero superiore). La forza è aumentata dalle revisioni ai dati dei 2 mesi precedenti. Il grosso degli incremento è stato nelle categorie penalizzate dal Covid (leisure, hospitality, retail) segno che le riaperture impattano. Il settore pubblico ha ancora perso posti. Forse il varo del piano di stimolo produrrà un inversione di tendenza, viste le robuste erogazioni per governi locali e municipalità. La household survey è meno generosa (+208.000 posti) ma la gente non al lavoro causa clima è salita di 204.000 unità a 289.000. La disoccupazione è scesa quindi di 0.1% visto che la forza lavoro è rimasta invariata. I salari orari sono saliti in linea con le attese, mentre le ore lavorate sono scese per maltempo.

In generale un report forte, che mostra qualche segnale di riapertura dell’economia e lascia intendere ulteriori miglioramenti nei mesi a venire. Certo, non proprio un report bond frendly. E infatti i tassi post report hanno tentato un balzo, con il 10 anni a fare nuovi massimi, sopra l’1.6%. L’azionario ha accusato un po’.

Ma il movimento non ha tenuto. Dopo la fiammata iniziale, il 10 anni USA ha cominciato gradualmente a correggere, e di li a poco si è capito che, nel breve, non c’erano più venditori su questi livelli, e anzi, è scattata qualche ricopertura. Wall Street ha quindi aperto in recupero, e l’Eurostoxx 50 è passato addirittura in positivo.

Tutto bene quindi? Macchè.

Incuranti del consolidamento dei tassi, sono ripartite violentissime vendite su quei titoli e settori prediletti nella fase di eurforia che ha caratterizzato la seconda metà del 2020 e l’inizio del 2021. Veicoli elettrici, cloud, semiconduttori, ESG, blockchain, clean energy e tecnologia varia hanno subito pesantissime liquidazioni, che hanno gravato pesantemente sul Nasdaq e trascinato in negativo gli indici generali. Tesla è arrivata a perdere il 13%, e quasi il 40% dai massimi di fine gennaio. E performance del genere sono state la norma in alcuni sottosettori.

E’ evidente che il repricing di questa roba ha a che vedere coi tassi fino ad un certo punto. E semplicemente il mercato che abbandona questi temi, causando una capitolazione laddove il positioning è eccessivo, e gli investitori corrono a proteggere i guadagni (o a stoppare le perdite, per chi è entrato tardi). Ovviamente il peso di questi nomi era aumentato parecchio negli indici e perdite a 2 cifre non possono lasciarli indifferenti (Tesla se non erro era al 5/6 posto come capitalizzazione nell’S&P 500 quando è entrata, e resta comunque nelle prime 10).

Come spesso succede, l’azionario Europeo ha chiuso nella fase di maggior volatilità per l’azionario USA. Si spiegano così dei cali che in realtà non sono nemmeno troppo marcati visto che l’S&P perdeva quasi l’1% in quel momento e il giorno prima aveva perso anche di più, dopo la chiusura europea. In moderato rialzo i rendimenti e lo spread, e in calo l’€ contro un Dollaro che recupera su tutto.

Dopo la chiusura europea, puntuali sono arrivate le ricoperture sull’azionario USA, che ha completamente cambiato volto. Ricoperture anche sui bonds, con il rendimento del treasury 10 anni che addirittura scende. Sempre bene le commoditiers.

Graficamente, il Nasdaq 100 ha fatto un marginale nuovo minimo oggi, e ora sta facendo il pullback nei pressi della neckline del testa e spalle, avvicinandosi a un test l’esito del quale ci dirà se dobbiamo puntare al primo obiettivo del testa e spalle a 11.700, o al suo fallimento e nuovi massimi. Per ora siamo ancora sotto la resistenza e quindi il quadro è correttivo. Ma l’ammontare di capitulation notato su certi titoli e settori oggi lascia intendere che lo scenario è aperto. Vediamo dove chiude la settimana l’indice.