Italiano

Italiano English

English

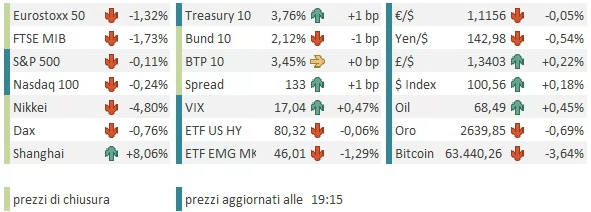

Marginale consolidamento a Wall Street venerdì sera, con l’S&P 500 in calo di uno 0.13% e il Nasdaq 100 in calo dello 0.53%. In controtendenza il Russell 2.000 Small Caps, in progresso di uno 0.53%. Il PCE price index core leggermente sotto attese ha favorito un calo dei rendimenti, con il 10 anni Treasury in calo di 4 bps al 3.75% e il 2 anni in calo di 7 bps a 3.56%.

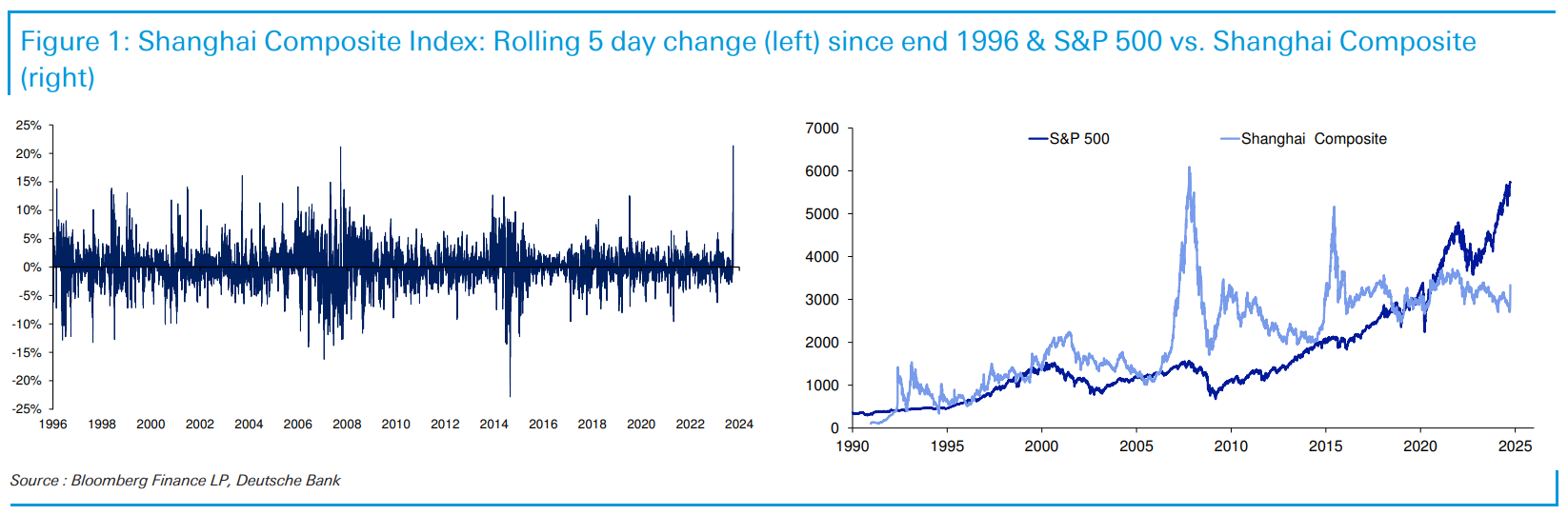

La seduta asiatica ha visto di nuovo protagonista la Cina, con una performance del 2.4% e 2.9% rispettivamente per Hang Seng e HSCEI, e addrittura dell’ 8.5% e dell’ 8% per Shenzen e Shanghai. Per queste seconde 2 piazze (in aggregato le “A” shares) le performance in 5 sedute, dal giorno di comunicazione delle misure straordinarie di politica monetaria da parte della People Bank of China, sono state rispettivamente del 25% e del 21% per CSI 300 e Shanghai Composite. La performance di un (ottimo) anno, fatta in una settimana lavorativa.

La Chart of the Day di Deutsche Bank oggi si occupa di questo e mostra che il +8% dello Shanghai Composite è la performance giornaliera più grossa dal +9.5% del Settembre 2008, ovvero il rimbalzo post default di Lehman. La performance a 5 giorni è la migliore dal +22.1% occorso a inizio dicembre 1996, quasi 28 anni fa.

Sulla destra c’è il paragone con l’S&P 500, e si nota come lo Shanghai Composite, con tutto il rimbalzo di questi giorni, sia ancora sui livelli del 2007, quando invece l’indice americano è quasi quadruplicato nel medesimo lasso di tempo. Detto questo, nel grafico dell’equity cinese non mancano un paio di ascese esponenziali, seguite da altrettanti crolli, e movimenti parecchio violenti. Per cui si può essere poco fiduciosi sulle capacità del recente pacchetto di alterare le fortune dell’economia cinese, dopo tanti tentativi abortiti, ma questo non basta per escludere una marcata performance positiva, anche da questi livelli. Personalmente ritengo che a questo punto ci stia una fase consolidativa nelle prossime sedute. Ma che quelli di oggi non si riveleranno i massimi del movimento. Questo perchè i pacchetti varati sono grossi, e daranno luogo ad un tambureggiare di news di nuove misure mentre vengono concretizzati. Le autorità si sono poi genericamente impegnate a fare di più, se questo non dovesse bastare, E infine su Cina c’erano un sentiment e un positioning enormemente depressi fino a lunedì scorso, come ampiamente illustrato nei Lampi di mercoledì e di venerdì. A tale proposito Goldman ha rivelato di aver incontrato clienti sia del settore obbligazionario che azionario a Londra durante un viaggio di marketing la scorsa settimana. Il periodo si è sovrapposto agli annunci di allentamento della PBOC il 24 settembre e alla riunione del Politburo di settembre il 26 settembre. Lunedì, le conversazioni con i clienti erano ancora improntate al pessimismo. Martedì e mercoledì, gli investitori incontrati stavano assimilando le nuove misure di easing annunciate dalla PBOC, ma rimanevano per lo più scettici, ritenendo che fosse la politica fiscale la chiave per la stabilizzazione della crescita in Cina. Da Giovedì e venerdì in poi, dopo la riunione del Politburo, alcuni clienti hanno iniziato a pensare che questo potesse essere un punto di svolta, e le domande si sono rapidamente spostate sull’implementazione e su come monitorare l’effetto delle politiche. Quindi, al di la della performance, c’è ancora parecchio da fattorizzare di queste news.

Ironicamente il rally del China Complex oggi è avvenuto quasi in solitaria. Delle altre principali piazze solo Sydney ha meso a segno un progresso. Malissimo Tokyo, che doveva ancora scontare la nomina a premier di Ishiba, e relativo rally dello yen, e lo ha fatto in grande stile, con un -4.8%. Male anche Taiwan, Seul, Jakarta e Mumbai, e perdite marginali per Vietnam.

Sul fronte macro, brutta produzione industriale in Giappone ad agosto, ma discrete retail sales.

Sono stati pubblicati i PMI cinesi ufficiali, e quelli calcolati da S&P Global. I primi (più aziende statali di grosse dimensione del nord) leggermente meglio e sopra attese. i secondi (più aziende private export oriented del sud) in marcato calo e peggio delle attese. Questi report però ormai sono considerati old news, come mostra il rally odierno del mercato. Al massimo, giustificano la svolta di policy cinese.

Intanto è cominciata l’implementazione delle misure di easing : Shenzen e Shanghai hanno ridotto ulteriormente le misure di contenimento della speculazione immobiliare, e la PBOC organizza il taglio dei tassi dei mutui esistenti entro fine ottobre (BREAKING: CHINA PROPERTY STOCKS GAUGE JUMPS 11% AFTER EASING MEASURES). Secondo i media interni sarà permesso ai titolari di mutuo di rifinanziarlo a tassi più convenienti come succede in occidente. Intanto le Autorità stanno cercando di dirottare la domanda di chips AI via da Nvidia, e verso i produttori locali (China Urges Local Companies to Stay Away From Nvidia’s Chips link ).

La seduta europea è partita da subito con un tono consolidativo, aiutata in questo dai profit warning di Stellantis e di Aston Martin. C’è un costruttore d’auto europeo che non abbia fatto profit warning?

Sul fronte macro, un bel po’ di report.

In UK i dati macro sono usciti sotto attese con il GDP finale del secondo trimestre rivisto al ribasso, ma questo miss si deve alla spesa pubblica ed al canale estero, mentre gli investimenti sono usciti superiori alle attese .

Riguardo gli indici dei prezzi di settembre, in linea più o meno il CPI italiano, mentre quello tedesco è uscito sotto attese, il che lascia intendere dati ancora più frendly domani per il CPI flash eurozone di settembre. In tarda mattinata la Lagarde ha iniziato la sua audizione al parlamento europeo, usando toni più ottimisti su inflazione e cauti sulla crescita rispetto all’ultimo meeting. Ha ammesso che c’è maggiore fiducia sul rientro dell’inflazione e di questo si terrà conto al meeting di ottobre. Le probabilità di un taglio al prossimo meeting sono salite al 90%.

*ECB’S LAGARDE: EUROPE’S RECOVERY IS FACING HEADWINDS

*ECB’S LAGARDE: DISINFLATION HAS ACCELERATED IN LAST TWO MONTHS

*ECB’S LAGARDE: INFLATION MAY TEMPORARILY QUICKEN IN 4Q

*LAGARDE: MORE CONFIDENT THAT 2% GOAL TO BE MET IN TIMELY MANNER

*LAGARDE: WE’LL TAKE INCREASED CONFIDENCE INTO ACCOUNT IN OCT.

*ECB’S LAGARDE: CROSS-BORDER BANK MERGERS CAN HAVE BENEFITS

*ECB’S LAGARDE: EUROPE IS HAVING SOME RECOVERY, THOUGH TIMID

*ECB’S LAGARDE: SEPT. INFLATION LIKELY TO BE BELOW BASELINE

*LAGARDE: LABOR MARKET RESILIENT BUT SIGNS OF LOWER ACTIVITY

*ECB’S LAGARDE: CORE INFLATION IS ON A DOWNWARD TREND

*ECB’S LAGARDE: REASON TO BELIEVE SERVICE PRICES ALSO ABATING

Il discorso ha ridato forza ai bonds Eurozone, che hanno invertito la rotta producendo moderati cali dei rendimenti. Questo non ha cambiato però la direzione dell’azionario che anzi ha accentuato i cali, e pure sulle commodity, a cominciare da metalli industriali e preziosi, si è esteso il tono consolidativo dell’equity.

In US nel pomeriggio un paio di report di secondo piano.

Il Chicago PMI di settembre è sostanzialmente stabile, su livelli di discreta contrazione. Il Dallas Fed manufacturing è uscito a sua volta stabile, e ancora in contrazione. Sono 2 survey regionali, anche se la prima è di un distretto importante. La seconda è legata all’industria del petrolio.

Wall Street è partita incerta, e finora non ha eliminato i suoi dubbi, gli occhi puntati al discorso di Powell intornio alle 20 italiane, dopo che i tassi dal FOMC in poi non hanno fatto che salire (leggi sell the news). Non dovremmo sentire granchè di nuovo dal Presidente Fed, ma il mercato azionario forse ci spera (in senso dovish). Sotto questa superficie di incertezza però le prese di beneficio su Consumer Discretionary e Materials si notano, mentre recuperano utilities, Communication Services e real estate, in altre parole i difensivi, insieme con l’energy. Ancora in lieve controtendenza le Small Caps del Russell 2.000. E’ presto per chiedersi se è la volta buona, ma si tratta di un timido segnale.

Ovviamente non c’è solo Powell a tenere in guardia il mercato azionario, dopo il recente rally. La seconda parte della settimana porta eventi importanti, come mostra l’agenda riepilogata sotto: in particolare l’ISM services e il labour market report di settembre.

Tra nervosismo per la congiuntura europea, i profit warning sulle auto, e le prese di beneficio su materials e lusso, le chiusure europee a fine giornata sono piuttosto meste. Riguardo il fixed income, moderati cali dei rendimenti sui tassi core, e moderati rialzi sui rendimenti, mentre l’€ risente un po’ dei malumori. Petrolio e grani tengono sopra la parità l’indice commodity.

Agenda della settimana

Domani

In US abbiamo Job openings di agosto, ISM manufacturing di settembre, Dallas Fed services. Abbiamo poi i PMI manifatturieri finali di agosto in Asia, EU e USA. Infine abbiamo il CPI Flash Eurozone di settembre.

C’è poi una parata di discorsi di membri Fed ed ECB: Bostic, Cook, Barkin e Collins per la Fed, de Guindos, Schnabel, Nagel e Rehn per l’ECB. in notturna chi vuole può dilettarsi con il dibattito tra i candidati vicepresidenti Waltz e Vance.

Mercoledì 2 ottobre

in US abbiamo la survey ADP di settembre. Poi una nuova parata di discorsi di banchieri centrali: Hammack, Musalem, Bowman e Barkin per la Fed, de Guindos, Kazaks, Lane, Simkus, Elderson, Holzmann e Schnabel per l’ECB

Giovedì 3 ottobre

In US abbiamo l’ISM services di settembre e i sussidi di disoccupazione settimanali. Poi abbiamo i PMI servizi e composite finali di settembre in Asia, EU e US. Discorsi di di Kashkari e Bostic della Fed.

Venerdì 4 ottobre

In US abbiamo il labour market report di settembre. Abbiamo poi i discorsi di Villeroy, Simkus, Kazaks, Muller, Centeno ed Escriva per l’ECB.