Italiano

Italiano English

English

La settimana che inizia oggi vede il suo clou mercoledì sera con il FOMC. Peraltro, è ancora presto perchè Powell annunci l’intenzione di iniziare la riduzione del ritmo degli acquisti, comunemente detta “tapering”. La forza delle survey di attività economica deve ancora transitare nei dati di contabilità nazionale, abbiamo avuto solo 1 payroll da 900.000 nuovi occupati, e la disoccupazione è ancora superiore al 6%. Un annuncio ora contraddirebbe quanto detto dal Jay appena qualche settimana fa. Per cui il Presidente FED dovrebbe limitarsi a riconoscere che i segnali di ripresa si intensificano, ricordando però che i target dei mandati sono ancora lontani. Considerando che Powell ha dichiarato che il tapering sarà annunciato “con largo anticipo” questo dovrebbe essere una storia per il quarto trimestre al più presto.

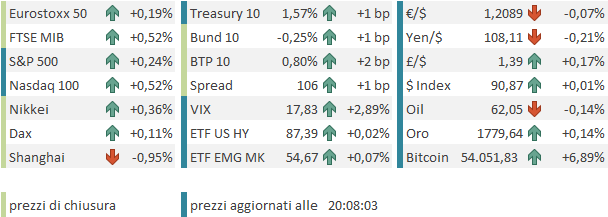

Che il mercato non è particolarmente nervoso per questo appuntamento lo si vede da come scambia il Dollaro.

La seduta asiatica ha avuto un tono contrastato. La chiusura a Wall Street venerdì sera era stata positiva ( +1.09%) e i principali indici hanno aperto bene. Ma nella seconda parte di seduta, il China Complex è passato in negativo, senza particolari catalyst, se non i consueti timori relativi all’inasprimento delle condizioni finanziarie, con il meeting del Politburò questa settimana. Ad avere un buon motivo per scendere era Mumbai, con i contagi che hanno superato 350.000 al giorno e punterebbero, secondo alcuni esperti, al mezzo milione al giorno. Ma invece la piazza indiana ha ben figurato (+1%) insieme a Seul e Taiwan (unico esponente del China complex a chiudere positivo). Marginalmente positiva Tokyo, e male Jakarta. Per un azionario cinese che resta nervoso, a non aver dubbi sulla ripresa del Dragone (e mondiale) è ancora il rame, che ha segnato il massimo del decennio ( Copper Hits Highest Since 2011 as Global Recovery Powers Metals link ). Ancora forti le agricole anche. Non so se saranno temporanee, ma le pressioni sui prezzi arriveranno eccome.

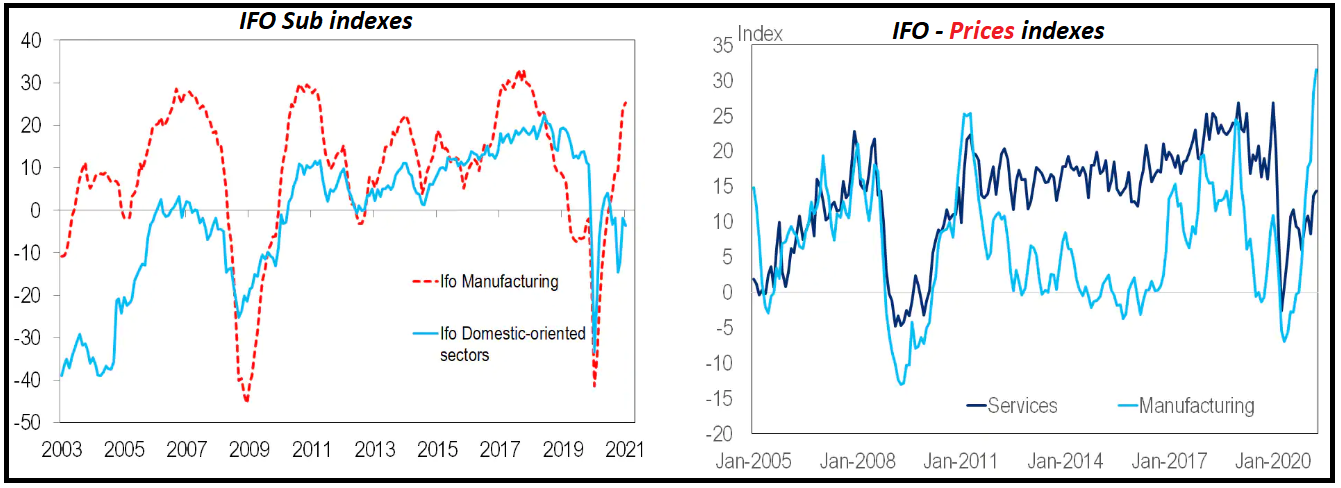

La seduta EU è partita con un tono interlocutorio, apparentemente in attesa degli eventi della settimana. Poco dopo l’apertura, l’IFO tedesco di aprile ha confermato che l’economia tedesca ha marginalmente avvertito, a livello di sentiment, il nuovo aumento dei contagi, ma il manifatturiero resta eccezionalmente supportato dalla domanda globale. L’indice ha sorpreso in negativo mostrando un incremento marginale (+0.2 a 96.8 vs attese per 97.8) a causa di un calo delle expectations (-0.9 a 99.5 vs attese per 101.2) mentre il current assessment è comunque migliorato (+1.1 a 94.1 vs 94.4 atteso). I grafici, courtesy of Citi, mostrano bene la differenza tra domanda interna e globale, e le pressioni sui prezzi.

Se infine il Covid soccomberà ai vaccini e la domanda interna riprenderà, l’accelerazione potrebbe essere bella robusta anche sui servizi, e quella sul manifatturiero potrebbe rimanere elevata a lungo. E’ interessante notare che i livelli delle scorte sono storicamente bassi. potremmo quindi avere ulteriore impeto da un restocking.

Se l’azionario continentale è rimasto incerto in mattinata, i rendimenti hanno mostrato la tendenza a salire, in parte in simpatia con quelli USA, che anticipavano la nuova serie di aste (183 bln divisi su 2, 5 e 7 anni, tra oggi e mercoledì) e in attesa, almeno il BTP, di corpose emissioni (domani prestito sindacato in $$ 3 e 30 anni, più 2 BTP Inflation Link (5 e 30 anni) e giovedì le aste di fine mese (8.5 bln su 4 linee). Questo movimento ha rimesso di buon umore il settore bancario, che dopo la debolezza della scorsa settimana, oggi ha outperformato oggi tutti gli altri settori tranne forse le risorse naturali, che si sono giovate del rally dei metalli.

In giornata Draghi ha illustrato alla Camera il piano per spendere i fondi del Next Generation EU, ai quali sono aggiunti altri (30 bln) autofinanziati. Il piano verrà ripproposto domani al Senato e inviato a bruxelles entro il 30 aprile. I benefici non sono immediati, ma sono significativi. I rischi risiedono nell’implementazione delle rforme, visto che il piano è di 5 anni ma la presenza di Draghi è “garantita” solo per 2. Sta di fatto che oggi, aiutato dalle banche, il FTSe Mib ha outperformato l’Eurostoxx.

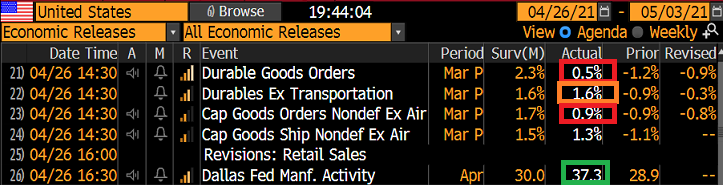

Nel pomeriggio un paio di dati macro in US. I durable goods di marzo hanno deluso le attese, mentre il Dallas FED manufacturing di aprile ha fracassato il consenso come molte altre survey manifatturiere.

Il rimbalzo dei durables era atteso un po’ più forte, dopo un febbraio vessato dalle tempeste di neve. Questo ha portato un po’ di domanda sulla parte lunga delle curve USA. In Europa, un parziale rientro del rialzo dei rendimenti è stato prodotto dalla pubblicazione dei dati sugli acquisti di titoli operati dall’ECB per il PEPP, risultati a 22.2 bln € contro i circa 16/17 delle settimane precedenti. Dobbiamo ancora capire bene quali sono state le scadenze di portafoglio, per calcolare quali sono gli acquisti netti. Ma sembra che a Francoforte abbiano voluto infine validare le dichiarazioni della Lagarde sull’accelerazione decisa del ritmo di acquisto.

Wall Street è partita con un tono moderatamente positivo, anche qui con le banche a trainare, insieme ai semiconduttori. La chiusura europea vede gli indici mettere a segno moderati guadagni (marginale quello del Dax, meglio le piazze periferiche, più “bancarizzate”). Alla fine la salita dei rendimenti è contenuta, mentre l’Italia sottoperforma leggermente in attesa delle nuove emissioni. L’€ chiude in lieve calo una seduta iniziata sopra 1.21 vs $. Bene le commodities, trainate dai metalli e dai grani, e bene anche Bitcoin, la quale dopo aver fatto un minimo in apertura di seduta asiatica poco sopra 47.000$, ora scambia sopra 54.000 grazie alla diffusione sempre piùampia di prodotti retail ( JPMorgan Is Preparing to Offer a Bitcoin Fund to Wealthy Clients )

La settimana propone domani la Bank of Japan, e in US la consumer confidence di aprile insieme con il Richmond Fed. Mercoledì abbiamo il FOMC, e il primo discorso di Biden al Congresso. Giovedì abbiamo i soliti jobless claims, e la prima stima del GDP USa del primo trimestre. Venerdì chiudiamo con i PMi ufficiali in Cina e le stime di GDP in EU francia e italia. In US abbiamo il Chicago PMI.

Questa è probabilmente la settimana più rilevante per l’earning season, con 180 aziende dell’S&P 500 a riportare, tra cui le principali sono:

domani Microsoft, Alphabet, General Electric, HSBC, 3M, UBS.

Mercoledì Apple, Facebook, Ford,

Giovedì Amazon, Mastercard, Royal Dutch Shell, Caterpillar,

venerdì Exxon Mobil.

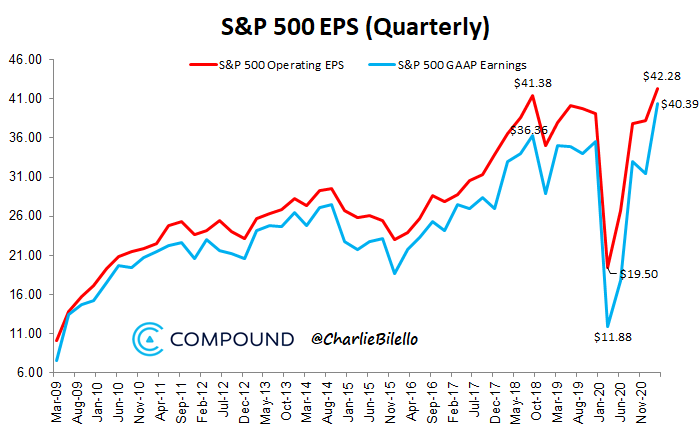

A fine settimana potremo fare un po’ un consuntivo. Adesso è ancora presto, e i risultati sono ancora distorti dalle sorprese delle grandi banche. Ma con circa il 20% di aziende che ha già riportato, Bloomberg marca una sorpresa media del 34% sull’EPS e del 5.8% sul fatturato. La crescita indicata sul primo trimestre del 2020 sarebbe del 45%. Citi indica una sorpresa media inferiore (+25%) ma sempre sensazionale. Numeri che saranno sicuramente ridimensionati, ma che al momento sono coerenti con un superamento del precedente record sul trimestre, segnato nel terzo trimestre del 2018