Italiano

Italiano English

English

Una Wall Street bipolare ieri sera (martedì) ha chiuso con un ottimo progresso (S&P 500 +1.29% Nasdaq 100 +2.12%) dopo aver accolto con un + 1% l’overture dell’intervista di Powell, aver fatto un successivo minimo in calo dello 0.4% per poi squeezare con forza nel finale.

Difficile intuire cosa il mercato azionario abbia trovato di confortante nel di scorso di Powell, che si è limitato a ribadire i concetti espressi al FOMC, aggiungendo però che se il mercato del lavoro resta forte, dovranno alzare di più. Visto il recente andazzo, una precisazione tutt’altro che rassicurante.

Eppure, di recente, complice il recupero dell’azionario, e quello del credito (inteso come spreads dei corporate bonds), le contestazioni alla stance Fed hanno virato da una dominanza di “state facendo overtightening” a una preponderanza di “vi state rilassando troppo presto”.

Considerando che la Fed ha alzato i tassi di complessivi 450 bps in 9 mesi, senza saltare un FOMC e nel contempo riducendo il bilancio di circa 500 bln $, e che Powell non si è in alcun modo impegnato a fermarsi, personalmente la trovo una posizione stupefacente.

La politica monetaria agisce con un lag. Ergo, il grosso dell’effetto dei rialzi fatti negli ultimi 6 mesi lo vedremo nei prossimi 6. Da quanto emerge dalla Loan Officer Opinion Survey on Bank Lending Practices di Gennaio ( link ) citata ieri le banche stanno inasprendo i lending standard e la domanda ne sta risentendo. Inoltre l’inflazione ha cominciato a calare a metà 2022 e anche se colpi di coda non sono da escludere (vedi il rimbalzo del 2.5% dei prezzi delle auto usate a gennaio), per il momento i segnali restano quelli di un calo continuato, in particolare per componenti di peso come lo shelter. Il tasso a 2 anni viaggia al momento 30 bps sotto i Fed Funds, e questa intersezione in passato è sempre stata un segnale di pausa nei rialzi, e successivi tagli (almeno negli ultimi 35 anni), anche quando non si è avuta una recessione, come nel corso degli anni ’90.

Personalmente, mi sfugge su che basi si possa dire che la Fed ha fatto troppo poco. Nel caso, lo scopriremo più avanti.

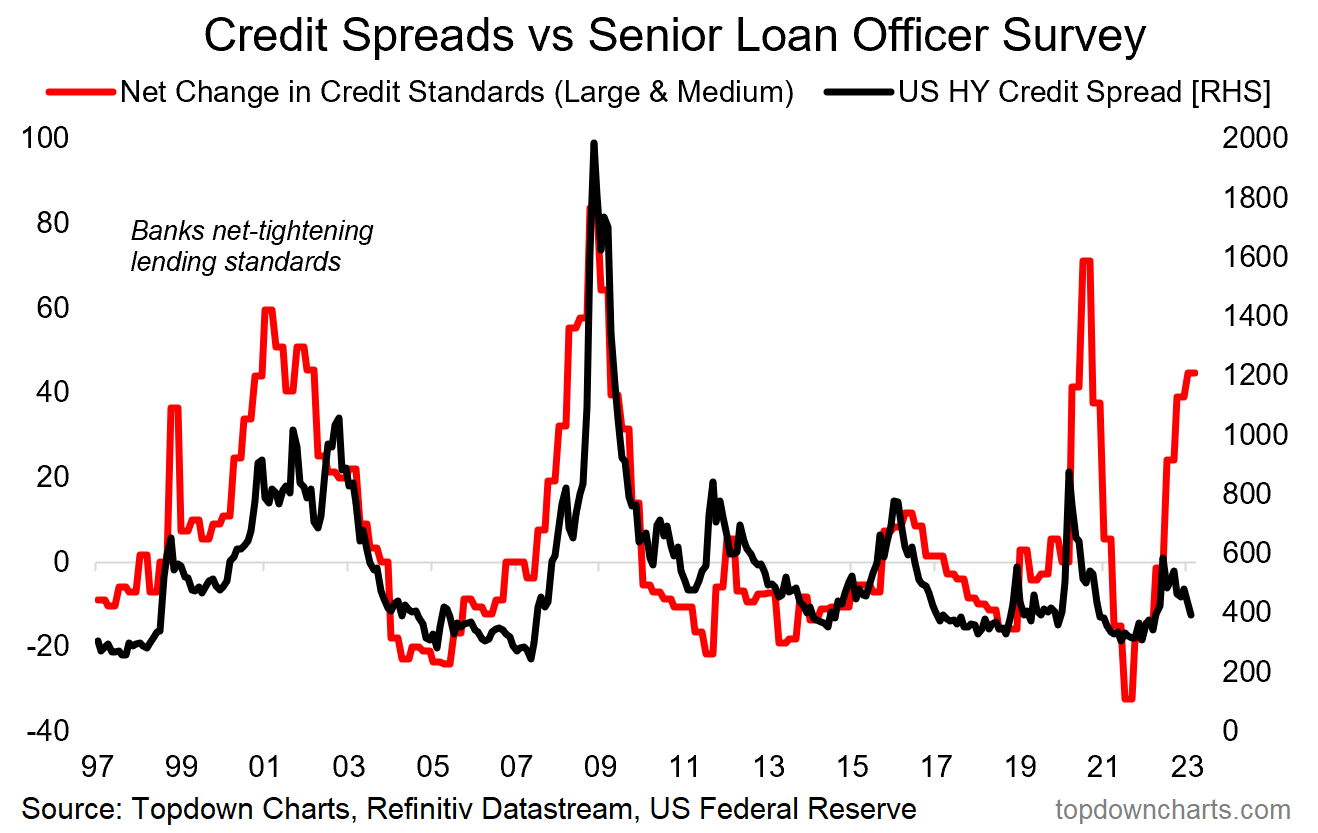

In effetto il ciclo di tightening attuale è stato il più rapido degli ultimi 40 anni, e quindi stiamo osservando un lag maggiore tra l’erogazione e l’effetto, visto che dal primo rialzo non sono passati nemmeno 12 mesi. Ma l’effetto arriverà, mentre il mercato ha significativamente abbassato la guardia, come si nota dalla divergenza tra spread di credito e lending standards (grafico di Topdowncharts.com).

Venendo alla seduta odierna, la forza degli USA ha lasciato tracce relative in Asia. Taiwan, Seul, Sydney, Vietnam e Mumbai hanno prodotto progressi, mentre il China Complex ha di nuovo segnato il passo insieme a Tokyo. Nelle ultime settimane il tema della ripresa cinese è rimasto sui media, e nelle pubblicazioni degli analisti, ma sembra abbastanza svanito dai mercati. A un mese le “H” shares cinesi sono marginalmente negative insieme a Hong Kong, e recentemente anche le commodity più legate al ciclo cinese (metalli industriali, petrolio) faticano non poco.

Al di la del rialzo dei tassi della Reserve bank of India (+25 bps al 6.5%) grosse notizie in Asia non ne abbiamo avute.

L’apertura europea ha visto un doveroso catch up con la forza di Wall Street ieri sera, maturata interamente a mercati europei chiusi. Gli indici quindi sono partiti in progresso, con ancora le banche a trainare. Puntuale, si è ripresentata la pressione rialzista sui rendimenti, che hanno proseguito il movimento partito all’indomani del meeting ECB. L’unico dato previsto stamattina erano le retail sales italiane di dicembre che sono calate meno delle attese (-0.2% vs -0.7% stimato). Per il resto abbiamo vizto consolidamento per il Dollaro ed un rimbalzo fisiologico delle commodities.

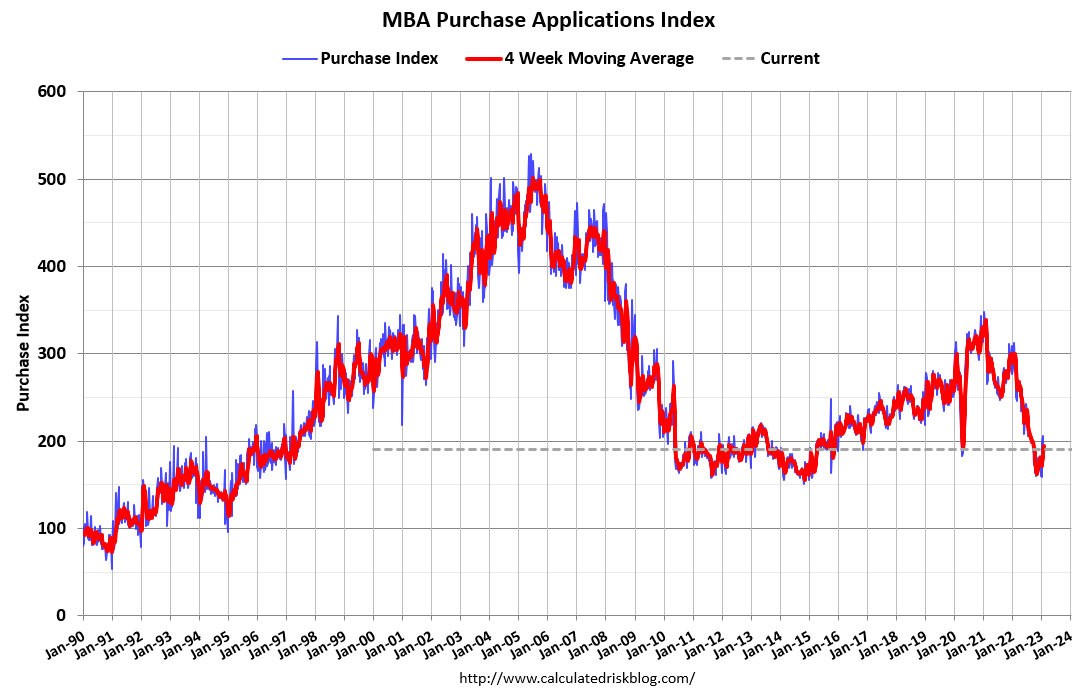

Numeri minori nel pomeriggio in US: le richieste di mutuo settimanali sono rimbalzate del 7.4% grazie al refinancing (+18%), che si è giovato del calo dei tassi dei mutui. I mutui destinati a nuovi acquisti sono rimbalzati del 3% e restano a livelli dello scoppio della bolla immobiliare grossomodo.

Wall Street, complice una batosta per Google, a causa del presunto flop della sua app di AI, ha aperto in calo, ed ha accentuato il ribasso, in apparenza sotto i colpi della dialettica dei membri Fed. In particolare Williams ha ribadito che se la situazione cambia o le condizioni finanziarie si rilassano potrebbero fare di più e che è necessario mantenere condizioni restrittive per “alcuni anni” (questi sono quelli che a settembre 2021 dicevano che nel 2022 non sarebbero stata alzati i tassi).

*WILLIAMS: PEAK RATE OF 5%-5.25% IS STILL A REASONABLE VIEW

*WILLIAMS: IF SITUATION CHANGES CAN MOVE FASTER THAN 25-BP MOVES

*WILLIAMS: SEEING MORE POSITIVE SIGNS GLOBALLY ABOUT GROWTH

*WILLIAMS: IF FIN COND LOOSEN, MORE HIGHER RATES MAY BE NEEDED

*WILLIAMS: NEED TO MAINTAIN RESTRICTIVE STANCE FOR A FEW YEARS

*FED’S COOK: INFLATION IS STILL RUNNING TOO HIGH

*COOK: WILL USE TOOLS FORCEFULLY TO AVOID ENTRENCHED INFLATION

*FED’S COOK: STRENGTH OF JANUARY PAYROLL REPORT WAS A SURPRISE

*COOK: HAVE LEARNED NOT TO PUT TOO MUCH WEIGHT ON ONE DATA POINT

*KASHKARI: SERVICES SIDE OF ECONOMY IS STILL HOT

*KASHKARI: NO EVIDENCE RATE HIKES AFFECTING LABOR MARKET

*KASHKARI: DON’T WANT TO CAUSE RECESSION BUT WE HAVE A JOB TO DO

Il problema che si configura è il seguente. meglio andranno le cose di qui in avanti, più costoro si scateneranno a mostrarsi falchi. Se una settimana povera di dati sta mostrando questo livello di schizofrenia, figuriamoci quando il calendario macro prenderà momentum. Tanto più che la Fed si è dichiarata “data dependant”.

Anche i membri ECB si sono fatti sentire, andando ad alimentare pressioni rialziste sui rendimenti.

*KNOT: ECB STILL HAS `QUITE SOME GROUND TO COVER’ ON RATES

*KNOT: MAY NEED 50BP HIKE IN MAY IF UNDERLYING PRICES DON’T SLOW

*ECB’S KNOT: WE’RE LOOKING AT A PERIOD OF SLOW GROWTH

*ECB’S KNOT: INITIAL SIGNS OF POLICY TRANSMISSION ARE THERE

*ECB’S KNOT: BIGGER RISK REMAINS NOT DOING ENOUGH ON RATES

*ECB’S KAZAKS: RATES MUST HIT ‘SIGNIFICANTLY’ RESTRICTIVE LEVELS

*ECB’S KAZAKS: MARKETS SHOULD LISTEN TO LAGARDE ON RATE OUTLOOK

*ECB’S KAZAKS: NO REASON TO PAUSE OR STOP HIKES AFTER MARCH

Tutto questo show di restrittività ha contribuito a far ritracciare a tratti interamente il movimento di ieri a Wall Street, cosa che ha bagnato le polveri nel finale alla seduta europea. In chiusura i progressi sono marginali (Eurostoxx 50, Ftse Mib), o meno della metà di quelli del primo pomeriggio (Dax, Ibex), mentre Parigi cede marginalmente.

Dopo la chiusura, un asta treasury 10 anni dalla domanda – contrariamente al 3 anni di ieri – esuberante, ha prodotto la scomparsa temporanei degli effetti delle dichiarazioni di cui sopra dalla curva dei tassi USA, e Wall Street ne ha tratto un marginale sollievo. Vedremo dove sarà la chiusura.