Italiano

Italiano English

English

NB: Lampi salta 2 uscite e torna Mercoledì 16 Febbraio

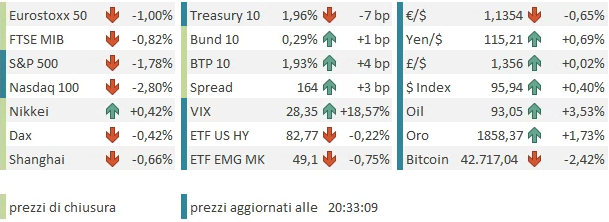

Alla fine l’agguato di Bullard al mercato ha avuto successo, ieri sera (Giovedì). L’S&P 500 ha lasciato sul terreno l’1.81% mentre il Nasdaq 100 ha ceduto il 2.33%. parecchi danni anche sul mercato dei tassi, con il 10 anni treasury oltre il 2% per la prima volta da Agosto 2019, e il 2 anni salito di oltre 20 bps a 1.58%. I Futures sui Fed Funds sono andati anche a prezzare una modesta probabilità di in rialzo entro la fine di Febbraio, in altre parole una mossa intrameeting, visto che il prossimo FOMC è quello di Marzo.

Ora, tutto può succedere, ma non me la vedo la FED correre ad alzare i tassi mentre sta ancora effettuando gli acquisti del QE.

1) darebbe un senso di urgenza, e di perdita di controllo, che a mio modo di vedere il FOMC non vuole dare. Le mosse intrameeting si fanno nel caso opposto, quando il ciclo si sta avvitando e serve segnalare forte volontà di supportarlo. Allora si taglia senza aspettare i FOMC meeting. Ora, un mese di anticipo sul rialzo non cambierebbe granchè per l’inflazione. Oltretutto le aspettative di lungo periodo ( Forward 5 anni) se ne stanno belle tranquille al 2.2%, segno che al momento il mercato continua a prezzare un rientro dai livelli attuali. Perchè correre?

2) la FED è già sotto accusa, ed ha il suo daffare nello smentire di essere in ritardo (dietro la curva, come si dice in gergo). Un rialzo intrameeting sarebbe praticamente un ammissione di colpa.

Personalmente ritengo che Bullard con quest’uscita mostri appieno la sua indole sensazionalista. Poi, sono pronto ad essere smentito dai fatti. Ma Bullard appena 10 giorni fa diceva questo:

** Fed’s Bullard says he doesn’t think half-point hike in March helps Fed ( link )

02/01/2022 20:46:01[DJ]

Bisogna dire che l’Asia ha accusato relativamente la debacle USA di ieri. Vero, tutti gli indici principali sono in calo tranne Tokyo che era chiusa per festività (National Foundation). Ma la perdita più grossa la mette giù Mumbai (-1.3%) mentre le “H” shares cinesi, Ho Chi Min e Taiwan cedono le briciole e le “A” shares cinesi perdono un po’ di più insieme a Seul, ma sotto il punto percentuale. La Bank of Japan, l’unica delle banche centrali dl G10 rimasta dovish , ha dichiarato l’intenzione di comprare illimitati ammontari di bonds per tenere il 10 anni JGB sotto lo 0.25% di rendimento. Meno aggressiva del passato, ma di sicuro l’unica per ora a mostrare iniziative del genere. In generale una seduta abbastanza tranquilla, con scarsi spunti.

L’apertura europea ovviamente è stata più agitata. Bullard ieri ha parlato dopo la chiusura dei mercati continentali, e quindi gli indici avevano tutto il catch up da fare con la successiva debolezza di Wall Street, a cui si sono aggiunte altre perdite dei futures USA stanotte. I primi scambi hanno visto perdite ben superiori all’1%.

Sono però comparse le headline relative ad un intervista della Lagarde ad un magazine tedesco, nella quale la Presidente ECB dichiara di attendersi un rientro dell’inflazione e l’intenzione di muoversi gradualmente per non danneggiare la ripresa.

** LAGARDE: U.S., U.K. SITUATION CAN’T BE COMPARED TO EURO AREA

** LAGARDE: ECB WILL ACT IF NEEDED, BUT ALL MOVES MUST BE GRADUAL

** LAGARDE: INFLATION WILL STAY RELATIVELY HIGH IN COMING MONTHS

** LAGARDE: CONFIDENT INFLATION WILL FALL BACK IN COURSE OF YEAR

** LAGARDE: IF ECB ACTS TOO FAST NOW, RECOVERY COULD BE WEAKER

E’ così partito un tentativo di recupero, rapidamente naufragato. Ne è partito un secondo, che ha portato gli indici a fine mattinata a recuperare buona parte delle perdite. Sul fronte bonds, un rimbalzo dei treasuries nella seduta asiatica ha compresso un po’ anche i governativi eurozone. Peggio il BTP sul quale oltre alle pressioni dei rendimenti si sono aggiunte le aste odierne (7.75 bln su 3 linee 3, 7 e 20 anni). Alle 11 l’asta ha mostrato una domanda mediocre in particolare sul 7 anni, e buona invece sul 20 anni. Il mercato ha faticato tutta la seduta per digerire l’emissione e lo spread è risultato in costante allargamento. Non ne ha sofferto troppo in relativo Piazza Affari, grazie al fermento nel settore bancario dovuto alle indiscrezioni di un offerta di Unicredit per Banco BPM (+10%). Sul fronte dati, di qualche rilevanza solo i prezzi all’ingrosso tedeschi di Gennaio, saliti del 2.6% sul mese e del 16.2% anno su anno. Salute.

In tarda mattinata ancora headline su Ucraina, con la Russia a dire che i colloqui di ieri non hanno ottenuto risultati e che le sue istanze restano irrisolte, e gli alleati a muovere accuse. Le tensioni sono riverberate sulla borsa di Mosca (-5%) sul Rublo (-1.7%) e naturalmente su petrolio e costi dell’energia.

** KREMLIN SAYS THURSDAY’S 4-NATION TALKS ON EAST UKRAINE CONFLICT YIELDED NO RESULTS – RTRS

*RUSSIA SAYS EU, NATO RESPONSES DON’T ADDRESS ITS CONCERNS: IFX

*RUSSIA SAYS CAN’T ACCEPT EU, NATO ANSWERS TO LAVROV LETTER: IFX

*BLINKEN: U.S. SEES TROUBLING SIGNS OF RUSSIA ESCALATION

*BLINKEN: CONTINUING TO DRAW DOWN U.S. EMBASSY IN UKRAINE

*NATO’S STOLTENBERG CITES ‘REAL RISK’ OF RUSSIAN ATTACK

*STOLTENBERG: RUSSIAN MILITARY ESCALATION CONTINUES TO INCREASE

*STOLTENBERG: NATO WEIGHING BATTLE GROUPS IN BLACK SEA REGION

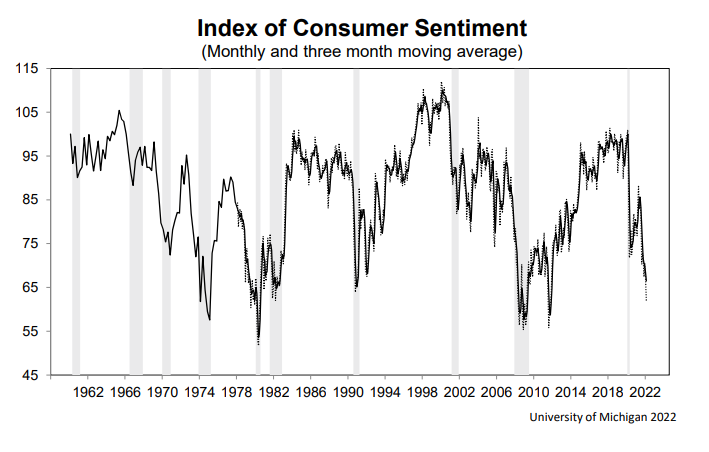

Il primo pomeriggio è stato il momento migliore della giornata (finora) per il sentiment. I Futures USA si sono portati in positivo e l’azionario EU ha ridotto le perdite a frazioni di punto. L’apertura di Wall Street ha visto l’indice tentare il recupero. E’ stata successivamente pubblicata la U. of Michigan confidence preliminare di Febbraio (61.7 da prec 67.2 e vs stime per 67) che ha segnato il minimo dal 2011, oltre 10 punti sotto il livello toccato nella prima ondata del Covid. Sia le current economic conditions (-3.5 a 68.5) che le expectations (-6.7 a 57.4) hanno ceduto significativamente

La nota accompagnatoria ha rivelato che il grosso del calo è concentrato nel segmento “high income ” (oltre 100.000 $ di reddito) un segnale che, oltre ovviamente al livello dell’inflazione, anche la volatilità sui mercati azionari è una fonte di preoccupazione.

Wall Street ha annaspato un po’, ha cancellato i guadagni e ha oscillato un po’ attorno alla parità. Agli indici europei non è restato che ritracciare e assestarsi su perdite attorno al punto percentuale o poco sotto (meglio il Dax, peggio Parigi), con i difensivi e l’immancabile energy sugli scudi, e i ciclici, e il tech a gambe all’aria.

Ma non è finita. A Europa chiusa, l’America si è inabissata, fino a raggiungere perdite partenti dei 2 punti percentuali (quasi 2.75% per il Nasdaq 100). Il catalyst di questa frana sembra essere stato la geopolitica, con una serie di dichiarazioni incendiarie del consulente alla sicurezza nazionale Sullivan sulla questione Ucraina, secondo il quale la Russia potrebbe sfruttare una provocazione per invadere la prossima settimana nel corso dei giochi olimpici invernali.

** U.S. NATIONAL SECURITY ADVISOR JAKE SULLIVAN SAYS U.S. CONTINUE TO SEE SIGNS OF RUSSIAN ESCALATION AT BORDER

** SULLIVAN SAYS A RUSSIAN INVASION COULD HAPPEN DURING THE OLYMPICS

** SULLIVAN SAYS WE ARE IN THE WINDOW WHERE A RUSSIAN INVASION OF UKRAINE COULD BEGIN ANYTIME

** SULLIVAN SAYS U.S. READY TO RESPOND DECISIVELY SHOULD RUSSIA INVADE

** SULLIVAN SAYS U.S. CONTINUING TO REDUCE EMBASSY FOOTPRINT IN KYIV

** SULLIVAN SAYS ANY AMERICAN IN UKRAINE SHOULD LEAVE IN NEXT 24-48 HOURS OR AS SOON AS POSSIBLE

** SULLIVAN SAYS A RUSSIAN ATTACK WOULD LIKELY START WITH AN AIR ASSAULT

** SULLIVAN SAYS WE ARE NOT SAYING PUTIN HAS MADE A FINAL DECISION

La fiammata ha cambiato volto al quadro sugli altri asset, con il Dollaro i forte recupero insieme con lo Yen, i rendimenti in calo brusco, le commodities divise tra il crash del rame (-4%) e il volo del petrolio e dell’oro (+4% e +2% rispettivamente). Clamoroso il voltafaccia dei tassi, con i rendimenti treasury che scendono di 5 bps su tutte le scadenze. Persino i Fed Fund Futures hanno restituito qualcosa del loro aggressivo pricing. In altre parole, tutti i crismi della classica risk aversion, con azionario in svendita e flight to quality verso i cosiddetti safe heaven (Dollaro, oro e treasury) e petrolio, visto che l’energy è diventata un arma.

Che dire? Su un mercato già nervoso, e alla vigilia di un week end, queste dichiarazioni hanno avuto un effetto pesante, ma francamente è difficile capire quanto possano essere reali. Di sicuro, se ciò avvenisse (speriamo di no) credo che difficilmente le banche centrali si getterebbero in politiche monetarie particolarmente restrittive.

Nel frattempo, siamo in pieno “tightening tantrum”, con la curva che prezza ormai quasi un rialzo a meeting per tutto il 2022. Ma, escludendo un rialzo intrameeting, abbiamo da aspettare fino al 10 Marzo per il prossimo CPI, che precede il FOMC di appena 6 giorni. Complici dei membri FED meno sensazionalisti di Bullard, la tensione sui tassi potrebbe calare un po’. In particolare se i dati non incantano (il 4 marzo abbiamo il labour market report di Febbraio). Continuo a pensare che il pricing dei rialzi FED per il 2022 sia vicino al suo apice, almeno per il prossimo mese.