Italiano

Italiano English

English

La giornata del FOMC è iniziata con un clima opaco sui mercati.

Ieri sera (martedì) la chiusura è stata ancora positiva per Wall Street, con l’S&P 500 a +0.28% e il Nasdaq 100 a +0.73%. Il Dow Jones (+0.08%) ha inanellato la dodicesima seduta positiva consecutiva, eguagliando il record del 2017. Una serie del genere si è osservata solo 3 volte dal 1950, e se dovesse salire anche oggi sarebbe eguagliato il record assoluto del gennaio 1987. Gli indici hanno ritracciato un po’ dai massimi di seduta in seguito ad un indebolimento del settore bancario, in particolare quello regionale, dopo che la banca Pacwest ha annunciato di essersi accordata per passare in mano alla banca regionale Bank of California, in un deal che è sembrato un mezzo salvataggio. Oggi il mercato vede il deal come un segnale che il settore si può ristrutturare da solo senza chiedere fondi alla FDIC (o alle grandi banche) e quindi azioni e settore stanno rimbalzando.

Ma il focus vero era ieri dopo la campana, con la pubblicazione delle trimestrali di Microsoft ( link ) e Alphabet ( link ). In realtà l’impatto dei 2 colossi del tech si è bilanciato, con la prima che ha sottoperformato in aftermarket a causa di un apporto deludente del cloud, mentre la AI dovrebbe generare un aumento delle revenues solo “graduale” . La seconda invece ha mostrato un aumento dei ricavi da pubblicità del servizio search, cosa che ha prodotto un balzo del titolo in aftermarket. I futures sono rimasti più o meno stabili sui livelli di chiusura del cash.

Stanotte in Asia abbiamo avuto il consolidamento del China complex, dopo i fuochi artificiali di ieri. La moderata fase correttiva ha coinvolto anche Taiwan, e Tokyo. Seul ha mostrato un calo assai più deciso (-1.6%) a causa di prese di beneficio sul settore elettronics, e in particolare sui produttori di batterie, un comparto assai surriscaldato di recente. In progresso solo Mumbai, Sydney e Vietnam.

Sul fronte macro, ancora notizie tendenzialmente positive dai prezzi, con quelli alla produzione giapponesi di giugno ben sotto attese, e i dati di CPI australiano nel complesso più benigni del consenso.

La curva dei tassi australiana ha reagito per bene a questi numeri, e la divisa è calata. Riguardo l’economia cinese, dopo il battage dei giorni scorsi, si è ribadito che verrà mantenuto un canale di finanziamento stabile per il settore immobiliare (CHINA CSRC: TO KEEP STATBLE FINANCING CHANNELS FOR DEVELOPPERS – BBG) e la PBOC ha iniettato 79 bln netti di Yuan di liquidità nel sistema.

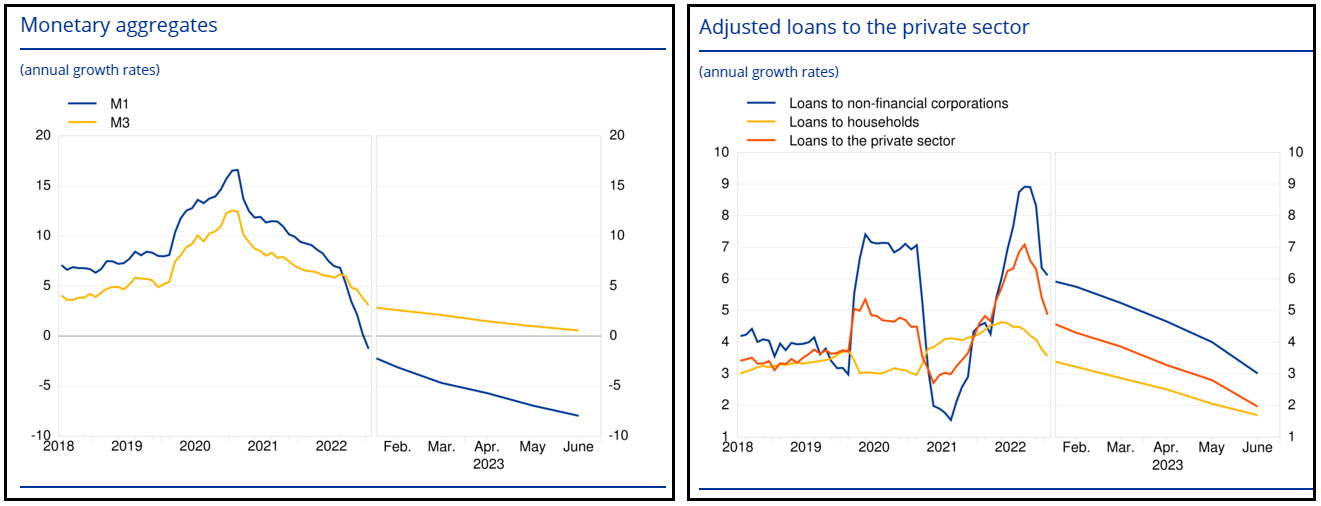

L’apertura europea ha visto gli indici inizialmente in moderato arretramento, a scontare la marginale discesa degli USA ieri, dopo la chiusura EU. In mattinata l’ECB ha pubblicato gli aggregati monetari e di credito di giugno, e i toni sono analoghi a quelli della Bank Lending Survey di ieri, se non peggio.

La crescita dell’aggregato M3 ha ulteriormente rallentato ( da +1% anno su anno a +0.6%), e quella di M1 (circolante e depositi overnight) è discesa ulteriormente in negativo (da -7% a -8%). E parimenti, la crescita del credito a aziende e consumatori ha rallentato ancora.

I loans sono passati da +2.8% a +2%, e nel dettaglio quelli alle aziende da +4% a +3% (e sono calati dello 0.1% sul mese), quelli ai consumatori a +1.7% da +2.1%. A livello di paese peggio il meridione d’Eurozona, che mostra già contrazioni anno su anno.

Di nuovo, sarà interessante vedere domani come la Lagarde commenterà queste risultanze, e soprattutto se queste avranno un impatto nel mitigare la furia rialzista del Governing Council, visto che sembra evidente che la politica monetaria restrittiva si sta trasferendo all’economia. Al momento il mercato sconta, oltre al rialzo di domani, pressochè certo, un altro rialzo nella seconda metà del 2023, con una probabilità superiore alll’80%.

Non so in che misura questi dati, a mio parere rilevanti, ma solitamente non un market mover, siano andati a impattare sul sentiment. Sta di fatto che l’azionario ha vistosamente incrementato i cali, accumulando passivi significativi entro metà giornata. Certo, al bad mood ha contribuito l’impatto della trimestrale di LVMH, pubblicata ieri sera a mercati chiusi, sul settore lusso, cosa che ha gravato in particolare su Parigi. Milano per contro ha continuato ad outperformare, grazie anche alla buona giornata delle sue banche, supportate dalla buona trimestrale di Unicredit.

Per i tassi Eurozone è stata ancora una mattinata di rimbalzo, una price action che cozza un po’ con la teoria che l’azionario sia stato depresso dalle comunicazioni ECB, o quanto meno che Lagarde e C. ne terranno particolare conto. Ciò ha favorito anche un rimbalzo dell’€, in una mattina che in Europa non ha avuto il consueto tono di attesa caratterizzato da staticità che precede gli eventi come il FOMC e l’ECB.

A separarci da FOMC stasera, un paio di report USA.

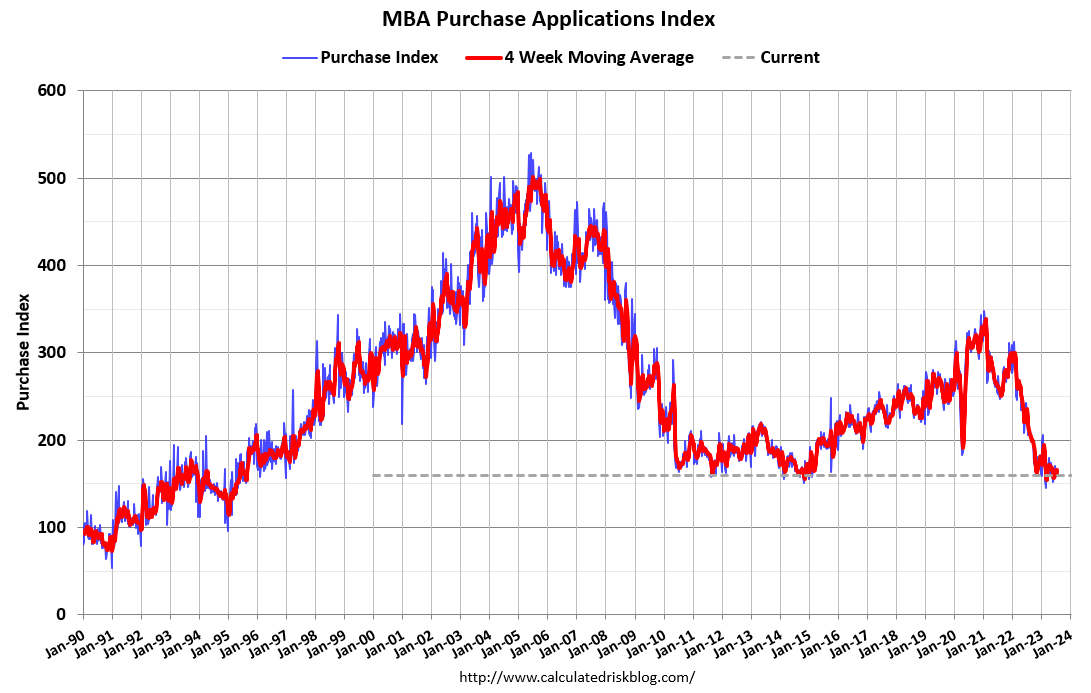

Le richieste settimanali di mutuo sono tornate a calare marginalmente, a causa del recupero dei tassi. L’indice delle richieste per acquisto ha perso il 3% ed è il 22% sotto i livelli di un anno fa, sui livelli post grande recessione.

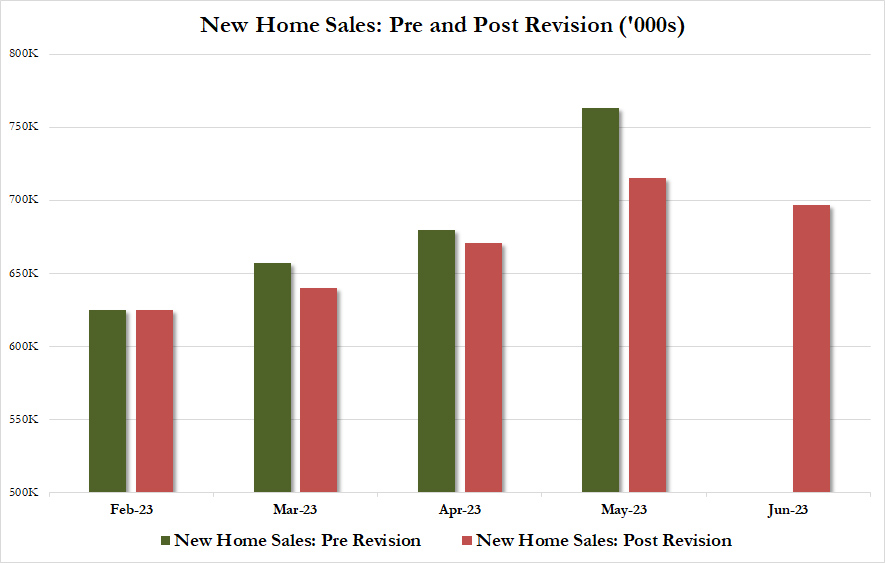

Ancora più vistoso il “miss” delle new home sales di giugno, calate del 2.5%, ma con il dato di maggio che da un “mostruoso” +12.2% è passato a un sempre forte ma decisamente diverso +6.6%. Tra prima lettura e revisione ballano quasi 50.000 unità (annualizzate), un po’ troppe. Il percorso di ripresa permane, ma è di un altro tono, come mostra questo grafico di Zerohedge.

Wall Street, lei si, ha assunto la price action tipica della giornata di attesa, con l’S&P 500 a oscillare poco sotto la parità, il Nasdaq un po’ più attardato, appesantito da Microsoft con eventuali ricadute su altri nomi “AI”, e da altri “miss” eccellenti (es Texas instruments). I bonds sono andati incontro al FOMC con modesti rialzi e il Dollaro con un marginale assestamento.

La flemma dell’azionario USA ha restituito compostezza a quello europeo, che nel pomeriggio ha messo a segno un discreto rimbalzo. L’Eurostoxx 50 ha sostanzialmente dimezzato le perdite, mentre Madrid e Milano hanno chiuso rispettivamente in positivo e praticamente invariata.

Alle 20.00 il comunicato ( link ). Come da attese, i tassi sono stati alzati di 25 bps a 5.25-5.5%, massimo dal 2001. Nello statement le novità sono davvero al minimo storico. Il ritmo di espansione dell’economia, da “modesto”, è giudicato “moderato”. L’occupazione è sempre considerata robusta e l’inflazione “elevata”. Per il resto il testo è assolutamente uguale al FOMC scorso, se non nella frase in cui annuncia il rialzo, perchè al FOMC di giugno i Fed Funds erano stati lasciati invariati. La Fed resta “data dependant” pronta ad aggiustare la stance all’insorgenza di ostacoli al raggiungimento dei suoi obiettivi. La decisione è avvenuta all’unanimità. La reazione del mercato a queste news è stata nulla.

Anche a Conference ha avuto un tono piuttosto tranquillo. Powell ha ribadito che i prossimi movimenti dipendono strettamente dai dati, e non vi è nulla di deciso, per nessun meeting. Il fatto che i recenti dati sui prezzi siano stati benigni è un ottimo sviluppo, ma loro guardano più alla core inflation che è ancora alta. Detto questo vi sono dei ritardi nell’impatto della politica monetaria, che al momento è considerevolmente restrittiva, e loro ne terranno conto. I rischi tra fare troppo, e troppo poco si stanno bilanciando. Lo staff Fed ha rimosso la recessione dal suo scenario.

Il mercato ha letto nelle parole di Powell una maggiore apertura a non rialzare a settembre e e quindi ha reagito positivamente, con un calo dei tassi sulla curva, un arretramento del Dollaro, e un passaggio in positivo dell’equity, tutti movimenti però “educati” nell’entità, per il momento. In realtà, il quadro resta estremamente aperto da qui in avanti, alla luce della funzione di reazione della Fed. La precisazione è d’obbligo, perchè personalmente avrei già da tempo adottato una pausa. Detto questo, ritengo che il mercato tornerà rapidamente a focalizzarsi sull’earning season e sul tono dei dati macro, archiviando rapidamente questo FOMC.

*POWELL: FULL EFFECTS OF TIGHTENING YET TO BE FELT

*POWELL: FOMC TO TAKE DATA-DEPENDENT APPROACH ON FUTURE HIKES

*POWELL: HOUSING SECTOR PICKED UP BUT WELL BELOW 2022 LEVELS

*POWELL: CONTINUING SIGNS THAT LABOR SUPPLY, DEMAND BALANCING

*POWELL: NOMINAL WAGE GROWTH HAS SHOWN SOME SIGNS OF EASING

*POWELL: PROCESS OF GETTING INF TO 2% HAS A LONG WAY TO GO

*POWELL: HIGH INFLATION RATE POSES SIGNIFICANT HARDSHIP

*POWELL: HAVE BEEN SEEING EFFECTS OF TIGHTENING IN SOME SECTORS

*POWELL: WILL TAKE TIME FOR FULL EXTENT OF HIKES TO BE REALIZED

*POWELL: FOMC WILL TAKE CUMULATIVE TIGHTENING, LAGS IN ACCOUNT

*POWELL: WILL CONTINUE TO MAKE DECISIONS MEETING BY MEETING

*POWELL: REDUCING INFLATION LIKELY TO MEAN BELOW-TREND GROWTH

*POWELL: HAVEN’T MADE DECISION TO GO TO EVERY OTHER MEETING

*POWELL: SLOWDOWN IN JUNE CPI WELCOME, BUT ONLY ONE MONTH

*POWELL: FOMC BELIEVES MONETARY POLICY IS RESTRICTIVE

*POWELL: POSSIBLE WE’D RAISE OR HOLD IN SEPT. IF DATA WARRANTED

*POWELL: INTERMEETING DATA WAS BROADLY CONSISTENT W/ EXPECTATION

*POWELL: SEPT. MOVE IS DEPENDENT ON DATA; WE DON’T HAVE IT YET

*POWELL: FOMC WANTS CORE INFLATION TO COME DOWN, STILL ELEVATED

*POWELL: CORE INFLATION IS BETTER SIGNAL OF WHERE HEADLINE GOING

*POWELL: AS STANCE IS MORE RESTRICTIVE, INCREASINGLY FACE RISK

*POWELL: POLICY NOT RESTRICTIVE ENOUGH FOR LONG ENOUGH

*POWELL: PREPARED TO FURTHER TIGHTEN IF IT’S APPROPRIATE

*POWELL: MORE GRADUAL PACE DOESN’T MEAN EVERY OTHER MEETING

*POWELL: A LOT OF UNCERTAINTY ON THE LENGTH OF LAG EFFECTS

*POWELL: FED STAFF NO LONGER FORECASTING A RECESSION