Italiano

Italiano English

English

Ieri sera (Mercoledì) su un mercato azionario USA che si stava riprendendo dallo sgambetto delle Crypto, sono andate a impattare le minute della FOMC dalle quali è emerso che alcuni membri pensavano che, se l’economia continua a progredire rapidamente verso gli obiettivi Fed, in qualcuno dei prossimi meeting si può comìnciare a discutere sull’opportunità di annunciare un tapering degli acquisti.

Cooosa?!? La Fed inizia a pensare di pensare ad un tapering?!? Ma come? Powell aveva detto che non cominciava nemmeno a pensare di pensare….

Sulla headline, l’S&P ha immediatamente raddoppiato le perdite, i rendimenti hanno iniziato a salire (per la verità in maniera educata, 2/3 bps) e i breakeven inflation hanno ceduto terreno (4 bps i 10 anni) a prezzare una FED più proattiva e quindi un rischio inflazione più basso. I rendimenti reali sono quindi saliti di 7/8 bps, cosa che ha offerto un minimo supporto al $.

L’effetto sulla borsa è stato effimero, forse perchè si è pensato che queste sono le minute del FOMC del 28 Aprile, anteriore al flop dei payrolls di aprile, appunto. personalmente, sono convinto che le minute siano modificate fino al giorno prima della loro pubblicazione.

Comunque sia, la chiusura dell’S&P 500 ieri sera è stata con perdite di meno di un quarto rispetto al pomeriggio (-0.29% il calo finale). Il Nasdaq 100 ha addirittura mostrato un progresso (+0.15%). Un piccolo segnale di resilienza, in mezzo a tanti poco confortanti, di recente. I rendimenti però hanno mostrato una minor tendenza a cancellare i movimenti.

Stanotte le borse asiatiche hanno mostrato andamenti contrastati. Moderatamente bene Tokyo, Sydney e Jakarta, modesti passivi per Hong Kong, “H” Shares cinesi, “A” shares cinesi (ma Shenzen positivo), Taiwan, Mumbai e Seul. Anche qui, tutto sommato niente male, considerando il marasma ieri sui mercati occidentali e la Fed che pensa di pensare di fare tapering. Ma il dollaro debole continua ad essere un buon aiuto per la parte emergente. Sul fronte macro, in generale buone notizie, in particolare sulla vitalità degli scambi commerciali.

* JAPAN APRIL EXPORTS RISE 38.0% Y/Y; EST. 30.8%

* INDONESIA APRIL EXPORTS RISE 51.94% Y/Y; EST. +40.73%

* AUSTRALIAN FULL-TIME EMPLOYMENT ROSE 33,800 IN APR.

Infine, le principali criptovalute si sono presentate con modesti (per l’asset class) recuperi stamattina.

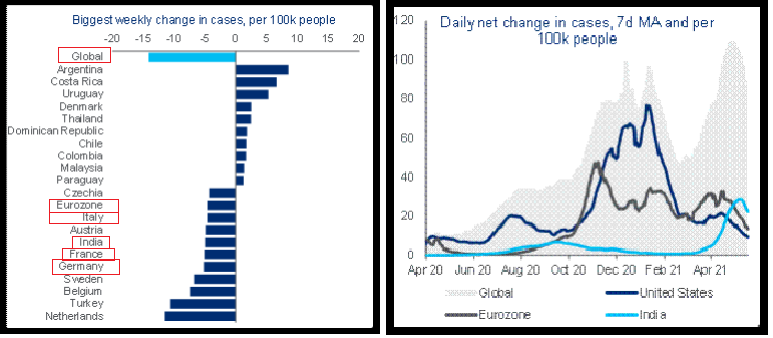

Sul fronte Covid Citi ha mostrato un paio di grafici con evoluzione dei casi e principali cambiamenti dei casi per 100.000 in cui si nota che i casi hanno fatto un picco a livello globale. In Europa la discesa avviene a buon ritmo, ma vi sono anche alcuni paesi che mostrano casi in salita.

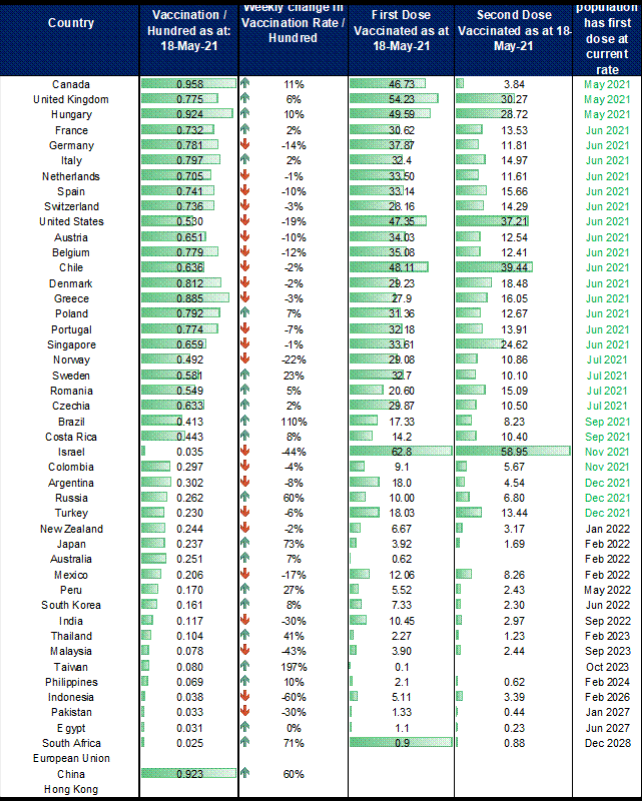

Lo schema riportato sotto, sempre di Citi, costituisce un aggiornamento di vari dati legati alle campagne di vaccinazione per un buon numero di paesi. Nella prima colonna, a fianco del nome del paese, abbiamo il ritmo giornaliero di vaccinazione, e in quella successiva la tendenza, in calo negli USA, in UK e ora anche in EU, via via che il tasso di vaccinazione sale e nella parte restante della popolazione la percentuale di riluttanti cresce. Poi nella terza e nella quarta colonna abbiamo la percentuale di popolazione con la prima dose, e quella che ha completato il trattamento.

L’apertura europea ha visto gli indici scontare il recupero di Wall Street ieri sera, con discreti guadagni ai primi scambi. Sul fronte macro, in linea con le attese, ma comunque ben esemplificativi della dinamica, i prezzi alla produzione tedeschi di marzo a +0.8% mese su mese e +5.2% anno su anno. I Bonds hanno reagito coerentemente, con rialzi dei rendimenti che hanno coinvolto anche i periferici.

In mattinata, sull’azionario è tornata un po’ di paura, con gli indici che hanno ceduti gli iniziali guadagni, andando a mettere il naso in negativo, e i futures su Wall Street che hanno accumulato un po’ di passivo. . E’ stato un attimo, e, complice la tenuta delle criptovalute, il denaro è tornato a sospingere al rialzo l’azionario. Dopo 9 delle ultime 11 sedute chiuse in calo ( e quindi coi rendimenti e/o gli spread in rialzo) è tornata un po’ di domanda sul BTP, con acquisti visti sia di cash che di future in mattinata. Difficile trovare un catalyst preciso, anche perchè in realtà Piazza Affari non ha mostrato una buona vena sottoperformando costantemente, a causa delle prese di beneficio sulle banche, dopo il fermento dei giorni scorsi.

Nel pomeriggio in US un paio di numeri rilevanti.

Il Philly Fed ha deluso, ma resta su livelli storicamente elevati, e i dettagli sono positivi, con i new orders che cedono appena 3.5 punti a un sempre alto 32.5.

I sussidi di disoccupazione scendono ancora, e terminano un po’ sotto attese. Salgono considerevolmente i percettori, una stranezza. Ma i percettori del Pandemic Emergency Unemployment Compensation program sono scesi di 167.000 a 9,398 mln e i sussidi del Pandemic Unemployment Assistance (PUA) di 9.000 per la settimana , mentre i percettori di 679.000 a 6,605 mln.

Inoltre, in relazione al calo dei nuovi cantieri citato i giorni scorsi, Bloomberg ha riportato che la domanda è tale che i costruttori non prendono più ordini. ( Housing Is So Hot That U.S. Builders Have to Stop Taking Orders link ).

Secondo uno schema già visto più di una volta nelle ultime settimane, Wall Street è partita in progresso, e ha accelerato senza più guardarsi indietro, con una price action che suggerisce che la scadenza tecnica di domani (opzioni) ha un impatto parziale. La liquidità sembra tornata su tutte le asset class, se è vero che oltre all’azionario salgono anche i bonds (tranne il Bund) tutte le principali divise contro $, i preziosi e le cripto. Solo le commodities restano un po’ più appesantite, dopo il diktat delle autorità cinesi di ieri.

In altre parole, per ora i mercati azionari non riescono ad avere ragione delle resistenze (4.200 per l’S&P 500 e 4.000 per l’Eurostoxx), il che non offre il massimo del confort (anche perchè i respingimenti sono piuttosto violenti) ma la cultura del dip biying è più viva che mai.

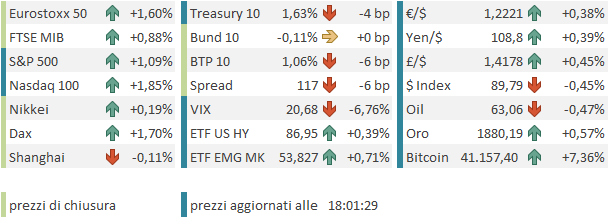

Le chiusure europee vedono guadagni decisamente buoni per i principali indici, con Milano e Madrid attardati per la scarsa vena delle banche. La divisa unica chiude sopra 1.22 vds $ e il rendimento del BTP e lo spread tornano rispettivamente sotto 1.10% e 120.

Al momento di inviare il pezzo, esce su Bloomberg la news che il Tesoro USA intende imporre che le transazioni in criptovalute oltre 10.000$ siano riportate all’ IRS (Internal Revenue Service) per evitare evasione fiscale.

*TREASURY CALLS FOR CRYPTO TRANSFERS OVER $10K REPORTED TO IRS

*U.S. TREASURY REPORT DETAILS IRS ENFORCEMENT PROPOSALS

*TREASURY: CRYPTOCURRENCIES POSE `SIGNIFICANT’ TAX-EVASION RISK

Le principali criptovalute hanno dimezzato i guadagni, ma il sentiment sembra temere.

Domani abbiamo i PMI flash globali di maggio.