Italiano

Italiano English

English

Marginale discesa ieri sera (martedì) per l’S&P 500 (-0.06%) con l’indice che si è mantenuto in un range assai ristretto tutto il giorno (0.3%) in anticipazione delle trimestrali in pubblicazione a mercati chiusi e del FOMC di oggi. Più nervoso il Nasdaq 100 che ha ceduto lo 0.68%, mentre le Small Caps del Russell 2.000 hanno ceduto lo 0.76%. In calo i rendimenti, dopo un recupero del treasury nella parte finale di seduta.

Le trimestrali di Microsoft ( link ), Google ( link ) e AMD in aggregato hanno pesato sul mercato in aftermarket. La prima ha battuto le stime di un margine moderato, ma emesso una guidance cauta che gli investitori hanno accolto con un calo modesto . La seconda ha battuto a sua volta le stime di poco e deluso sulle revenues di advertising ed è stata seriamente penalizzata in aftermarket (-5%) . AMD ha pubblicato EPS in linea con le attese e sales leggermente superiori, ed una guidance deludente. Ovviamente il titolo ha ceduto pesante (-6%). Chiaramente la situazione di ipercomprato sui 3 titoli evidenziata nel pezzo di ieri ha pesato sulle reazioni, alla luce dei numeri non negativi, ma poco entusiasmanti.

Visto il peso in particolare delle prime 2 (in aggregato l’11% dell’S&P 500 e il 24% del Nasdaq 100) l’impatto si è notato alla riapertura con i Futures in calo di 0.5% per l’ S&P 500 e 1.2% per il Nasdaq 100. Giovedì sera riportano Meta, Amazon e Apple, ovvero un altro 12% dell’S&P 500 e 26% del Nasdaq 100. Chissà che l’esperienza di ieri sera non renda un po’ più riflessivi gli investitori. Meta fa +168% a 12 mesi, Amazon +54%, Apple “solo” +30%.

La seduta asiatica ha dovuto confrontarsi con il solito fardello del China Complex (-1.5% Hang Seng, HSCEI e Shanghai, e -1% Shenzen). Male Vietnam, Taiwan per l’impatto di AMD sul business semiconduttori immagino, motivo che ha mantenuto forse Seul al palo, alla luce di una trimestrale Samsung ( link )non così brutta. Positive Tokyo, Sydney, Mumbai e, a margine, Jakarta.

Il principale argomento macro della nottata sono stati i PMI cinesi ufficiali (ovvero dell’ufficio statistico locale) di gennaio, che hanno visto una piccola delusione sul fronte manifatturiero, migliorato meno delle attese, bilanciata da una positiva sul non manifatturiero (servizi, costruzioni) che ha portato a un discreto miglioramento del composite.

Nel dettaglio del manifatturiero un lieve miglioramento dei new orders e degli export orders. Nel non-manifatturiero i servizi tornano in marginale espansione e le costruzioni rallentano, ma restano in espansione discreta. Quindi a margine un positive, ma per il manifatturiero resta il quarto mese di contrazione consecutivo, e, con il Capodanno cinese a febbraio, difficile pensare a una riscossa.

Bruttine le retail sales in Giappone a dicembre, molto sotto attese. Anche la produzione industriale ha deluso.

In Australia il CPI di dicembre ha rallentato oltre attese, mentre in Corea la produzione industriale ha sorpreso in positivo. Leggermente deludente il GDP di Hong Kong del quarto trimestre. Bene quello tailandese.

In Cina continuano le misure per supportare l’immobiliare. ( link Chinese major cities ease home purchase limits to boost sales).

La seduta europea è iniziata con un tono moderatamente consolidativo sull’azionario, in risposta al calo dei futures USA. I rendimenti hanno esordito in calo, compressi da un tris di catalyst: l’inflazione in Australia (vedi sopra), le pessime retail sales tedesche di dicembre pubblicate alle 8 (vedi sotto), a cui si è aggiunta alle 8.45 l’inflazione francese di gennaio sotto attese. Il tutto, condito con la moderata risk aversion e l’attesa per il FOMC.

Venendo ai dati, le retail sales tedesche di dicembre sono invero orrende, ma viste le revisioni a cui questa serie è sottoposta, non mi soffermerei troppo su questo numero. Detto ciò i consumi tedeschi restano deboli.  Meglio la disoccupazione di gennaio, anche con la piccola revisione al ribasso a dicembre.

Meglio la disoccupazione di gennaio, anche con la piccola revisione al ribasso a dicembre.

L’Italia ha mostrato un altro dato stellare, la disoccupazione di dicembre 3 decimi sotto le attese. Il fatturato all’industria però a dicembre non è niente di bello.

Il sentiment sull’obbligazionario si è moderato in mattinata con la pubblicazione dei dati di CPI dei vari Laenders tedeschi, che ha proiettato una sorpresa positiva, in parte realizzatasi alle 14.00, orario di pubblicazione del dato, con il numero mese su mese sopra attese, ma quello anno su anno sotto (misteri degli uffici statistici).

I dati marco USA oggi non hanno avuto un tono così positivo come di recente.:

Le richieste settimanali di mutuo sono calate, e pazienza visto che salivano da 3 settimane.

L’ADP employemt survey ha deluso, mostrando un numero simile a quelli visti a novembre e ottobre. Bisogna ricordare che questa serie sul singolo dato ha offerto indicazioni assai imprecise sui payrolls, per cui costituisce una blanda indicazione di rischio al ribasso sul dato di venerdì (attesi 185.000 nuovi occupati). E il Chicago PMI è l’ennesima survey regionale di attività a deludere questo mese. Meno male che da domani arrivano in serie ISM manufacturing, Payrolls, e ISM services di gennaio a spiegarci cosa dobbiamo fare delle survey regionali, di quelle nazionali, e degli indicatori “soft” del mercato del lavoro.

In ogni caso, l’evento del pomeriggio non è stato questa stringa di dati debole, ma la trimestrale di una piccola banca regionale, la NY Community Bancorp (per intenderci quella che poco meno di un anno fa aveva acquistato i depositi della fallita Signature Bank), arrivata a perdere più del 40% dopo aver dichiarato una perdita a sorpresa nel quarto trimestre, a causa di accantonamenti per non performing loans, e tagliato il dividendo da 17c a 5c.

*NYCB 4Q PROVISION FOR CREDIT LOSSES $552M, EST. $45M

*NYCB 4Q NET INTEREST INCOME $740M, EST. $791.8M

*NEW YORK COMMUNITY BANCORP 4Q ADJ LOSS/SHR 27C, EST. EPS 29C

*NYCB CUTS QUARTERLY DIVIDEND TO 5 CENTS PER COMMON SHARE

*NEW YORK COMMUNITY BANCORP PLUNGES BY RECORD 44% AT THE OPEN

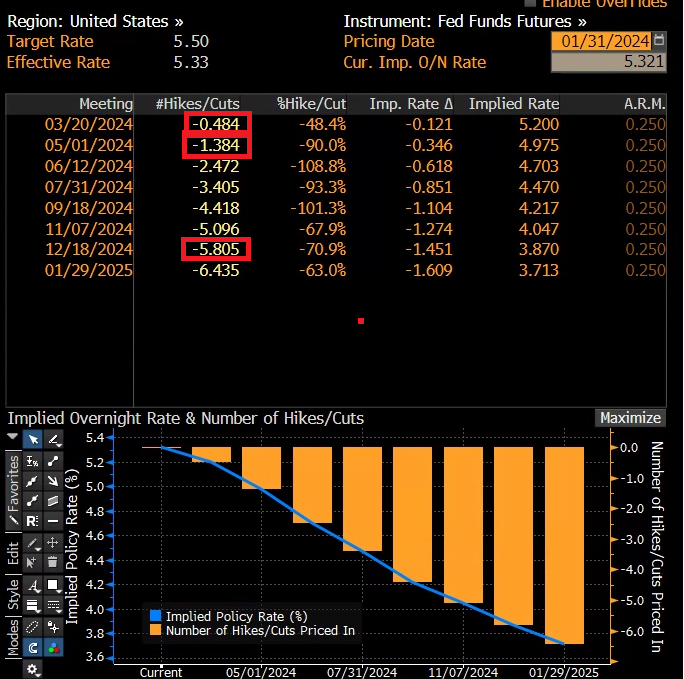

Il fantasma di marzo scorso ha prodotto un’immediato rally dei tassi, e aumento delle probabilità di taglio dei tassi a marzo da parte della Fed (60% pre FOMC), che ECB (da 5 a 6 tagli entro il 2024). In generale i cali dei rendimenti si sono fatti pesanti, e il dollaro è rimasto chiuso tra il flight to quality e il fatto che la potenziale crisi è ancora negli USA, mentre il comparto delle banche regionali USAsi è inabissato. Gli indici generali però sono rimasti assai composti.

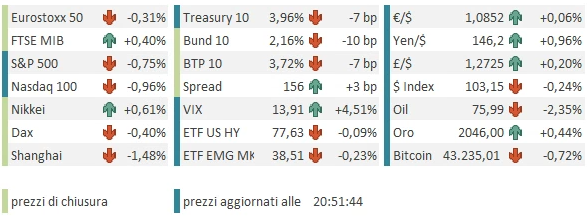

La chiusura europea vede così marginali cedimenti per gli indici core, e performance ancora positive, anche se distanti dai massimi di seduta, per le piazze meridionali. Robusti cali dei rendimenti e spread in allargamento completano il quadro pre-FOMC.

Alle 20 lo statement ( link ). Il Commitee ha notato che l’economia si espande a un ritmo “solido” e che il mercato del lavoro resta forte anche se si è assestato rispetto ai primi mesi dell’anno. L’inflazione è scesa ma è ancora troppo alta. I rischi legati al raggiungimento degli obiettivi di occupazione e inflazione stanno raggiungendo un “migliore equilibrio”.

Quanto alla guidance che citavo ieri, la dicitura “The committee expects to be appropriate for policy to remain at a restrictive stance for some time” è diventata “The Committee does not expect it will be appropriate to reduce the target range until it has gained greater confidence that inflation is moving sustainably toward 2 percent.”

Ergo, servono ancora prove che l’inflazione è in rientro. Una notazione che poteva risultare neutra, in attesa della conference, ieri, ma dopo la strada che avevano fatto i futures sui tassi oggi ha causato un po’ di assestamento.

Nella conference Powell ha chiarito che i Fed Funds secondo loro hanno visto il picco e scenderanno in corso d’anno, ma l’economia ha lungamente sorpreso al rialzo e quindi loro devono aspettare ulteriori prove che l’inflazione rientra in maniera sostenibile. Il mercato si attendeva magari qualche colpo basso che non è venuto, così l’azionario si sta rilassando, e i rendimenti reagiscono mantenendo la scadenza di marzo scontata al 50%, il che equivale a dire che da qui al prossimo FOMC i dati potrebbero dare al Committee la confidence che gli serve per tagliare, e che sicuramente lo faranno entro il primo maggio.

La conference è però ancora in corso.

*POWELL: WE BELIEVE POLICY RATE LIKELY AT ITS PEAK FOR CYCLE

*POWELL: WILL BE APPROPRIATE TO DIAL BACK AT SOME POINT THIS YR

*POWELL: PREPARED TO HOLD RATES FOR LONGER IF APPROPRIATE

*POWELL: LOOKING FOR GREATER CONFIDENCE INFLATION IS MOVING DOWN

*POWELL: LOOKING FOR MORE GOOD DATA ON INFLATION

*POWELL: WE DON’T LOOK AT STRONGER GROWTH AS A PROBLEM

*POWELL: WE ARE NOT LOOKING FOR A WEAKER LABOR MARKET

*POWELL: A LOT OF DISINFLATION HAS BEEN COMING FROM GOODS SECTOR

*POWELL: NEED TO SEE MORE EVIDENCE THAT CONFIRMS WHAT WE SEE

*POWELL: ALMOST ALL BELIEVE WILL BE APPROPRIATE TO REDUCE RATES