Italiano

Italiano English

English

Nuovo record storico ieri sera (lunedì) a Wall Street con l’S&P 500 in progresso dello 0.28%, e quindi 5 punti (uno 0.1% scarso oltre la chiusura di giovedì scorso, the day after FOMC). Si trtta del quarantesimo record quest’anno. Il Nasdaq 100 ha progredito dello 0.31%, ma il massimo del 10 luglio dista ancora un 4% scarso. Negativo il Russell 2.000 Small Caps che continua a picchiare contro la resistenza in area 2.250 punti che lo ha contenuto a luglio.

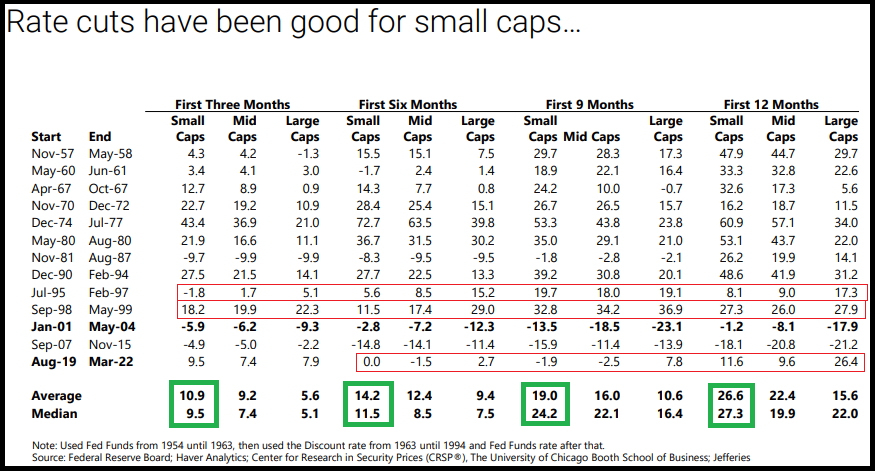

A proposito di Small Caps USA, Jefferies ha pubblicato un interessante studio in cui osserva, tra le altre cose, che i cicli di easing sono storicamente stati positivi per le Small Caps, che hanno outperformato le Mid e le large Caps in media su 3, 6, 9 e 12 mesi..

Le eccezioni si collocano nella bolla tech, quando il Nasdaq è esploso, e ancora nel 2019, perchè poi è arrivato il Covid è ha fatto salire tutti i colossi del tech, con business favoriti dalla pandemia (e.commerce, social, streaming TV, Smartphone e PC, etc).

Parimenti, le fasi di inflazione sopra target ma calante, come quella attuale, sono state favorevoli alle small caps.

Altri fattori attualmente a supporto delle Small Caps USA secondo Jefferies sarebbero gli spread high yield contenuti, i tassi in calo, la curva che si disinverte, il Dollaro debole e la stagionalità. Alla fine steepening e tassi in calo non sono altro che manifestazioni del ciclo di easing che la Fed ha appena iniziato, e gli spread bassi una conseguenza di una fase di crescita protratta. In ogni caso, mi pare che le conclusioni, oltre ad avere un supporto statistico solido, abbiano anche senso. Certo, una recessione può sparigliare le carte (anche se nel 2007 con i mercati in ribasso l’outperformance ci fu comunque). Ma in questo momento una contrazione del ciclo non sembra imminente, come ho avuto modo di ribadire più volte.

Lo sviluppo principale della seduta asiatica è stato che la conferenza indetta dalla PBOC in coordinazione con la National Financial Regulatory Administration (NFRA) e la China Securities Regulatory Commission (CSRC), sul “sostegno finanziario allo sviluppo economico” non ha deluso le attese, ma tutt’altro,le ha outprformate. Il governatore della Banca Centrale cinese, Pan Gongsheng, ha annunciato una serie di misure tra cui le principali sono:

** Tagli multipli dei tassi. Taglio di 20 bps del tasso delle Open Market Operations, di 30 bps della medium Term Lending Facility, e un successivo taglio dei lending prime Rates. Per mantenere stabili i margini di interesse delle banche, saranno abbassati di 20-25 bps i tassi di deposito. Taglio di 50 bps della riserva obbligatoria, una mossa in grado di rilasciare 1 trilione di Yuan di liquidità nel sistema. E’ stato lasciato intendere che la riserva obbligatoria bancaria potrebbe scendere di altri 25-50 bps nel quarto trimestre.

** Misure di supporto all’immobiliare: la PBOC indurrà le banche ad abbassare i tassi dei mutui esistenti, portandoli in linea con quelli di nuova emissione. La discesa dovrebbe essere di circa 50 punti base e far calare la spesa per interessi di 150 bln Yuan nel complesso (2.5% de reddito disponibile annuale). L’acconto per acquisto della seconda casa scenderà dal 25% al 15%, uguale a quello per la prima casa. Il governatore Pan ha anche promesso di studiare politiche per consentire alle banche di acquistare terreni dai costruttori, segnalando che la PBOC potrebbe fornire supporto tramite rifinanziamenti se necessario.

** Misure per supportare il mercato azionario. Una facility per fornire liquidità contro collaterale qualificato (Bonds, ETF azionari e singole azioni del CSI 300) da 500 bln Yuan dove Assicurazioni, Asset Managers e Brokers possono rifinanziare le loro posizioni, con la possibilità di raddoppiare l’importo se non basta. E uno schema da 300 bln Yuan a disposizione delle banche, da cui prendere risorse finanziarie (all’1.75%) per prestarle (al 2.25%) alle aziende quotate allo scopo di finanziarci buyback azionari. Infine è stato comunicato che un fondo di stabilizzazione del mercato è stato messo allo studio.

Questo pacchetto di misure è decisamente robusto. Un chiaro segnale che le Autorità sono preoccupate dell’andazzo e vogliono dare un chiaro segnale di svolta. Le misure dedicate al supporto dell’azionario valgono il 3% del flottante di borsa delle “A” shares, un entità senza precedenti, con la possibilità che questa venga aumentata.

Il problema di queste azioni è il solito. Si tratta di misure di politica monetaria, che per lo più vanno a supportare il lato della produzione, mentre l’impatto sui redditi e consumi è per lo più indiretto (a parte il calo dei costi dei mutui esistenti) attraverso il wealth effect. Ergo le autorità continuano a insistere sullo stesso canale, ormai usurato. Però il cambio di passo si vede bene, insieme con la disponibilità ad aumentare gli importi. L’impressione è che questo pacchetto avrà un impatto sui mercati superiore rispetto a quanto varato di recente.

La reazione per il momento è stata entusiastica, con le “A” shares in progresso del 4%, e le “H” shares a loro volta su di importi simili se non superiori, anche se le misure edono i propri effetti diretti concentrati sui mercati locali, Shanghai e Shenzen. In effetti le “A” shares sono ancora oggi, dopo il rimbalzo, negative da inizio anno e mostrano un divario di performance del 18-20% rispetto alle “H” shares, che recuperano forte da un mese. Vedremo se il gap si ridurrà nelle prossime settimane, ma dovrebbe. Ovviamente anche le commodity più cicliche come l’Iron Ore, il rame e gli altri metalli industriali hanno guadagnato bene.

Detto dell’exploit del China Complex, gli altri indici hanno mostrato performance positive, con esclusione di Sydney ma assai più moderate, con solo Seul sopra l’1% di progresso.

La Reserve Bank of Australia nel suo meeting ha lasciato i tassi invariati, ma nella conference il Governatore Bullock ha osservato che “il Committee non ha considerato esplicitamente un aumento dei tassi” . Inoltre, è stata eliminata la notazione fatta ad agosto secondo cui “una riduzione a breve termine del tasso di interesse non è in linea con il pensiero attuale del Comitato”, e sono stati evidenziati rischi al ribasso per le previsioni di crescita della RBA. I mercati si attendevano toni più duri e così i rendimenti sono calati, con focus sulla parte breve.

Sulla spinta dello stimolo monetario cinese, la seduta europea è iniziata con un buon tono. D’altronde l’economia, ma soprattutto i profitti delle aziende europee risentono della salute dell’economia cinese. I rendimenti hanno un po’ accusato il buon sentiment, salendo moderatamente. Sul fonte macro, l’IFO tedesco di settembre ha confermato il messaggio dei PMI flash, uscendo con un calo superiore alle attese, più concentrato nella componente coincidente.

L’indice è tornato sui minimi del 2022, ma mentre in quel caso era stato zavorrato dalle attese (guerra in Ucraina, inflazione, rialzo dei tassi i motivi di pessimismo), in questo caso c’è un maggiore ottimismo, ma la percezione della situazione è decisamente peggiore, ai minimi dal Covid (linea verde nel grafico). Il GDP tedesco nel frattempo ristagna da circa 7 trimestri (E la Bundesbank si aspetta contrazione nel trimestre in corso).

Non sorprende che la probabilità di un taglio da parte dell’ECB al meeting del 17 ottobre sia salita a oltre il 60% in giornata e la probabilità che entro fine 2024 i tagli da 25 bps siano 2 abbia superato il 90%. Sarebbero 100 bps di taglio nel 2024 per l’ECB.

Il movimento è stato favorito dalla retorica di alcuni membri ECB. Sotto il membro Muller ha aperto ad una mossa a ottobre.

*ECB’S MULLER: REASONABLE TO EXPECT MORE CUTS IF OUTLOOK HOLDS

*ECB’S MULLER: TOO EARLY TO HAVE STRONG VIEW ON OCTOBER MEETING

*ECB’S MULLER: AN OCTOBER CUT ISN’T `TOTALLY’ EXCLUDED

*ECB’S MULLER: IT WILL BE EASIER TO DECIDE ON CUT IN DECEMBER

*ECB’S MULLER: SERVICES INFLATION NEEDS TO SLOW FURTHER

*MULLER: LATEST DATA SUGGEST WEAKER NEAR-TERM GROWTH OUTLOOK

Ricordo che la Lagarde il 12 Settembre aveva detto che c’era troppo poco tempo per raccogliere informazioni sufficienti a giustificare un altro taglio a ottobre. Questo il motivo per cui la curva europea scontava meno di quella USA. Tutt’ora sconta un po’ meno. La Fed Funds Strip sconta comodi 3 tagli da 25 entro dicembre, e un 60% di probabilità che anche a novembre il taglio sia di 50 bps. un effetto della maggiore easing bias mostrata da Powell rispetto al Governing Council ECB. Ma sembra che attualmente sia l’economia EU ad aver più bisogno di di tagli dei tassi.

In America l’agenda macro era più carica

Il PhillY Fed non manufacturing ha recuperato parecchio più delle attese, e ora indica solo una moderata contrazione. I prezzi delle case stanno continuando a rallentare. A luglio (che poi è una media di maggio, giugno e luglio) il Case Shiller è salito meno delle stime e il rialzo anno su anno è passato dal 5.5% al 5%. Il rialzo dei prezzi è stato principalmente una questione di scorte ridotte di recente, ma queste stanno progressivamente salendo e sembra questione di mesi che la direzione dei prezzi diverrà negativa anno su anno.

Sempre che i tassi dei mutui in calo non facciano salire la domanda. Ma con la Fed che ha iniziato a tagliare, il grosso dei cali dei rendimenti, in assenza di un rallentamento marcato, si avrà sulle parti brevi. Il long end dovrebbe risultare meno mosso.

La Consumer Confidence di settembre ha deluso decisamente le attese, a causa di una robusta discesa della Present Situation (che da inizio anno si è persa circa 30 punti), a fronte di expectations che calano, ma perchè il dato di agosto è stato rivisto al rialzo. Solitamente le consumer confidence, con l’avvicinarsi delle elezioni, diventano parecchio umorali, perchè impattate dalla campagna elettorale e dalle fortune dei candidati. Personalmente, pur con le cautele sopra illustrate, trovo interessante il dato sulla percezione del mercato del lavoro. La differenza tra chi trova la domanda di lavoro “plentiful” e chi trova il lavoro “hard to get” è ulteriormente calata.

Uno sguardo al grafico mostra che vi è ancora una maggioranza di consumatori che trova il mercato del lavoro USA in salute , ma questa è ridotta a un terzo di quella osservata appena a gennaio scorso, e in generale siamo ormai distanti dai livelli di agio assoluto di qualche trimestre fa, mentre ci avviciniamo alla neutralità.

Contraddittorio infine il Richmond Fed, il manifatturiero in sofferenza ma le business conditions in miglioramento.

Wall Street è partita con un tono incerto, un occhio ai tassi che salgono da qualche giorno, ma poi ha accumulato progressi marginali e sembra attualmente intenzionata a segnare il quarantunesimo record storico di quest’anno. L’azionario Eurozone ne ha approfittato per recuperare un po’ del terreno perso nelle ultime sedute, con chiusure positive, e ciclici e ovviamente materials a trainare, visto l’impatto sulle commodities più cicliche delle news cinesi: argento, rame e metalli industriali sugli scudi. Il risk appetite ha dato forza all’€. I rendimenti per contro si sono focalizzati più sulle news macro e sulla politica monetaria. Le scadenze più brevi hanno visto cali corposi, con la conseguenza che le curve hanno continuato a irripidirsi. Uno sguardo a questo grafico mostra che se la curva USA va verso i 20 bps, delle principali non ce ne è più una invertita (il 2-10 tedesco chiude a 5 bps). Una dimostrazione che l’easing è corale.