Italiano

Italiano English

English

NB: DOMANI LAMPI SALTA UN USCITA E TORNA MERCOLEDI’ 30

Inizio di settimana bello movimentato quello odierno.

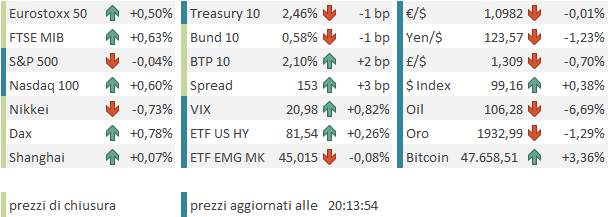

Dopo la chiusura positiva di Wall Street venerdì sera (S&P 500 + 0.51% Nasdaq 100, un po’ attardato -0.02%) la seduta asiatica stanotte non ha avuto un gran tono. Il motivo principale sembra essere la preoccupazione per la diffusione di Omicron in Cina, che sta causando incrementali lockdowns ( link ). Nel week end è stata la volta di Shanghai (25 milioni di residenti). Alcune fabbriche tra cui Tesla hanno sospeso la produzione. Bloomberg ha calcolato che sono 62 milioni i Cinesi in lockdown o sul punto di sperimentarne uno, cosa che ha impattato anche sul petrolio oggi, rimasto debole tutto il giorno, visto che la Cina è il principale importatore.

Ironicamente, il China Complex non ha figurato troppo male. Le “A” shares hanno tenuto, mentre le “H” shares e Hong Kong hanno accelerato, grazie ai risultati di Meituan, migliori delle attese, che hanno dato forza al tech.

Tokyo invece ha corretto moderatamente, ma veniva da 9 salite di seguito e sulla carta ci stava. Detto questo, ci si chiede quale sarebbe stata la performance del Nikkei se la Bank of Japan non avesse annunciato acquisti illimitati di bonds per tenere il rendimento del JGB 10 anni sotto la banda superiore dello Yield control, a 0.25% a fronte dell’ esplosione dei rendimenti globali. La divisa giapponese ha immediatamente perso l’1% e il crollo è continuato nella prima parte della seduta europea, fino a raggiungere perdite ben superiori ai 2 punti percentuali contro $ e €. Tra gli altri indici perdite per Taiwan e Vietnam, e progressi per Mumbai e Jakarta, mentre Seul e Sydney sono rimaste al palo.

Sul fronte Ucraina, dopo le gaffes di Biden, si riparte col confronto tra le parti in Turchia, ma i toni non sembrano particolarmente costruttivi ( RUSSIAN FOREIGN MINISTER LAVROV SAYS ANY MEETING BETWEEN PUTIN AND ZELENSKIY TO EXCHANGE VIEWS NOW WOULD BE COUNTER-PRODUCTIVE – RTRS).

Sarà anche per questo che la seduta europea è iniziata con un tono incerto, e i Furures usa in calo di quasi mezzo punto. E’ durata poco. Alla campana è partito un bel denaro sugli indici EU, con l’Eurostoxx 50 rapido a raggiungere il punto percentuale di guadagno, trascinando alla parità i futures USA. La price action è apparsa in generale davvero particolare, con i rendimenti in forte rialzo su entrambe le sponde dell’oceano (il 2 anni USA ha toccato il 2.4% di rendimento) e lo yen giapponese mandato letteralmente in picchiata dalla percezione che la BOJ avrebbe inondato il mercato con la divisa nipponica per mantenere inchiodati allo 0.25% i JGB. A completare il quadro, un petrolio in calo di una manciata di punti percentuali. La cosa sorprendente è come l’equity non abbia minimamente sofferto della volatilità su tassi, nonostante rendimenti e spreads salissero in maniera generosa anche in Europa. Il progresso dell’Eurostoxx 50 ha superato il 2% a metà mattina, con le banche EU tra i settori migliori.

Dal canto suo lo Yen ha segnato un minimo in tarda mattinata a -2.5% vs Dollaro, con uno spike nel corso del quale è sembrato di sentire la cascata degli stops sopra 124.00. Dopodichè la divisa giapponese ha iniziato a rientrare gradualmente quando i mercato dei tassi ha cominciato a calmarsi.

Già perche dopo aver fatto i massimi a metà mattino, i rendimenti hanno invertito la marcia, in particolare in US e sulle scadenze da 5 anni in poi le variazioni sono diventate negative. Il risultato è una curva a cui mancano 13 bps per invertirsi anche sul segmento 2 – 10 anni, momento che tutti aspettano per far scattare il segnale di recessione in arrivo, visto che quell’inversione non ha mai fallito nell’era moderna. Personalmente osservo che il QE e gli esperimenti FED hanno attenuato l’affidabilità della curva USA nel segnalare le recessioni, e l’esplosione dell’inflazione può averne ulteriormente inficiato l’efficacia. Oltretutto nell’ultima occasione la sua validazione è stata aiutata dal Covid, ma non sappiamo come sarebbe andata per l’economia US in assenza di quel fattore fondamentale.

Con questo intendo dire che non farò una malattia di un eventuale inversione che è probabilmente in arrivo ed è stata già ottenuta su altri segmenti. Non che sottovaluto l’impatto sulla crescita del tightening prezzato dalla curva USA, che stamattina scontava quasi altri 9 rialzi da 25 bps per l’anno in corso (altri 7 FOMC) quindi almeno 2 da 50 bps. E’ poi da notare che in Europa si sconta ormai un ritorno a zero del Depo ECB entro Dicembre.

Gli unici dati oggi erano previsti in US.

Il Goods Trade balance di Febbraio è calato più o meno in linea con le stime grazie ad un aumento delle esportazioni superiore alle importazioni. In calo, per contro, il Dallas Fed manufacturing di Marzo, sotto attese e coerente con l’Empire NY, ma in controtendenza rispetto a Philly Fed, Richmond Fed e Kansas Fed. Il quadro dei distretti è ingarbugliato questo mese. Vedremo gli ISM, ma i PMI Markit sono stati buoni.

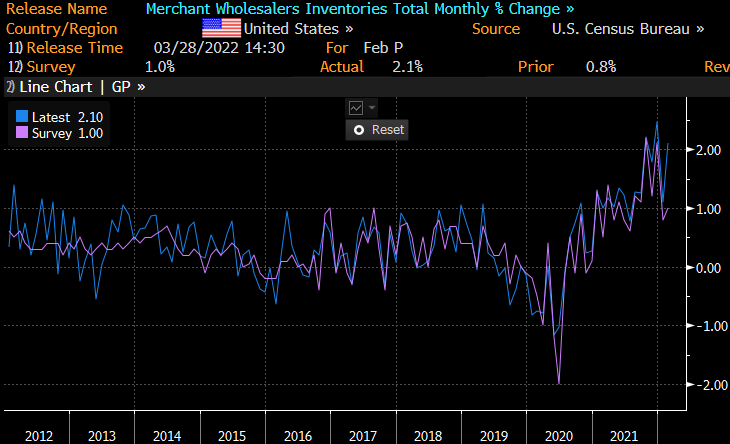

Infine un numero che non guardo mai, ma trovo interessante in questa fase. Le scorte all’ingrosso di Febbraio sono salite il doppio delle stime (con revisione a rialzo di Gennaio), e anche quelle retail sono salite bene. Questa serie mostra incrementi generosi di recente (vedi grafico) e forse è un indicazione che il ciclo delle scorte è pronto a invertirsi in US, nel senso che queste sono state faticosamente ricostituite e per mantenere gli ordini e la produzione in trend serve un buon contributo da parte di una domanda che ha già fatto gli straordinari nel 2021. Ad un certo punto un payback arriverà.

Con l’apertura di Wall Street il sentiment si è ulteriormente ridimensionato. I rendimenti sono ulteriormente scesi, il petrolio ha fatto un dip in seguito alle dichiarazioni del Ministro degli Emirati Arabi, l’oro ha ridotto le perdite.

**UAE’S ENERGY MINISTER TELLS STATE NEWS AGENCY: “IT IS NECESSARY NOT TO WITHHOLD OIL FROM ANY COUNTRY, AS THE WORLD IS IN DIRE NEED OF THESE QUANTITIES”

**OIL FUTURES EXTEND LOSSES, BRENT CRUDE DOWN BY $9 A BARREL

Sul fronte Russia – Ucraina news miste. Sembra che la Russia ripagherà i bonds in scadenza ed eviterà il default tecnico. Ma internamente le aziende più colpite iniziano a saltare (vedi i brokers)

** Russia Signals Repayment Coming for $2 Billion Bond Due in April

**RUSSIAN BROKERAGE UNIVER CAPITAL SAYS HAS ASKED THE CENTRAL BANK TO BAIL IT OUT

Una questione da tenere d’occhio è questa del pagamento delle forniture. Non accenna a comporsi la disputa sulla divisa di pagamento delle stesse, con la Russia che non sembra abbandonare l’idea di ottenere Rubli e l’EU che si oppone. Sembra improbabile che si arrivi ad un blackout, ma non si può certo dire che il mercato stia prezzando un minimo rischio, con l’oil che cede pesante oggi.

** G7 REJECT PUTIN’S DEMAND THAT RUSSIAN ENERGY BE PAID FOR WITH ROUBLES -GERMAN ECONOMY MINISTER

**RUSSIA LAWMKAER ABRAMOV SAYS G7’S REFUSAL TO PAY IN RUSSIAN ROUBLES FOR GAS WILL DEFINITELY LEAD TO A HALT IN SUPPLIES – RIA

Nel contempo i segnali di progressi nelle trattative comparsi nel week end sembrano lasciare il posto a news più opache.

** UKRAINE MILITARY SPOKESPERSON SAYS UKRAINE SEES NO SIGNS ON THE GROUND THAT RUSSIAN FORCES HAVE ABANDONED PLAN TO SURROUND KYIV

** GERMAN CHANCELLOR SCHOLZ SAYS MORE THAN 300,000 REFUGEES FROM UKRAINE ARE ALREADY IN GERMANY, BUT THAT’S JUST THE BEGINNING

** PUTIN DOES NOT APPEAR READY TO MAKE COMPROMISES TO END UKRAINE WAR FOR NOW, SENIOR U.S. OFFICIAL SAYS

Per questi o altri motivi la parte finale della seduta europea ha visto gli indici ridurre i progressi ad una frazione di quelli mostrati a metà seduta. Vistoso il ritracciamento delle banche, mentre i settori trainanti risultano i difensivi (utilities e healthcare) e l’Energy ovviamente sottoperforma. Dopo tanto girovagare l’€ chiude invariato, e lo Yen cede un punto abbondante, ma perdeva il doppio a metà mattino. Oil e commodities agricole cedono significativamente terreno, insieme ai preziosi, a indicare indirettamente ottimismo sugli sviluppi della crisi.

Poco dopo la chiusura del cash EU si sono tenute le aste treasury del 2 anni (50 bln) e del 5 anni (51 bln). La prima, che ha visto domanda sotto la media, da un idea di quanto sia cambiata la situazione in un mese. A febbraio il rendimento d’asta era stato l’1.55%, questa volta siamo oltre 80 bps sopra, al 2.36%. Meglio la domanda al 5 anni, che ha comunque staccato un 2.54%.

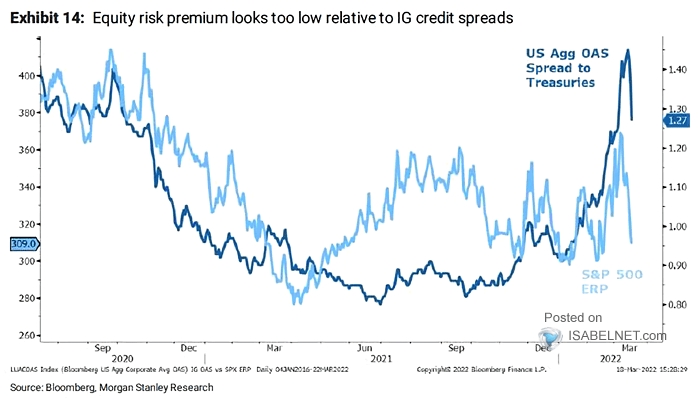

Wall Street dopo la chiusura EU ha recuperato la parità, trainata dal Nasdaq 100 che annovera alcuni campioni sugli scudi (Tesla in odore di un altro split). Vedremo dove sarà la chiusura. Nel frattempo ho trovato interessante questo grafico di Morgan Stanley che paragona il premio al rischio dell’azionario USA con gli spread del credito.

Gli appuntamenti macro della settimana sono in US domani la Consumer Confidence di Marzo (vediamo se segue la U. of Michigan al ribasso), l’ADP survey mercoledi che precede come al solito il Labour market report USA di Marzo, in pubblicazione venerdì, insieme all’ISM manufacturing. E poi abbiamo un po’ di discorsi di membri FED, di cui il più rilevante è quello di Williams giovedì, in quanto è l’unico votante, ed è una colomba.