Italiano

Italiano English

English

NB: Lampi domani salta un giorno e torna Giovedì

Ieri sera, nuovi record per i 3 principali indici USA, S&P 500, Dow Jones Industrial e Nasdaq 100, con il primo a una virgola dalla soglia psicologica di 3.200 punti. Considerando che a Natale scorso chiuse a 2.351, non proprio una performance banale questa ottenuta in meno di un anno (+36%), anche se la faccenda è favorita dal fatto che Wall Street perse oltre il 9% a Dicembre 2018, nonostante un recupero del 6.5% tra Natale e Capodanno.

La seduta asiatica ha avuto un buon tono grazie soprattutto al “China complex” che ha messo a segno performance di rilievo (“H” shares + 1.7% e “A” shares e Taiwan +1.3%) iniziando finalmente a fattorizzare il miglioramento del quadro macro. Tra gli altri indici bene ancora Seul e Mumbai, con Tokyo Jakarta a mostrare progressi meno pronunciati e Sydney al palo.

L’apertura europea ha dovuto fare i conti con un involuzione del sentiment sul fronte UK. Johnson forte della larga maggioranza parlamentare, ha comunicato l’intenzione di modificare il progetto di accordo, inserendo un articolo che imponga un termine della fase di transizione entro la fine del 2020. Sembra evidente come il mantenimento di buone relazioni commerciali con l’EU non sia in cima alle priorità Di Boris. Considerando, poi, che per trovare un accordo sulla fase di transizione sono stati impiegati 3 anni, un anno per negoziare le relazioni future sembra un periodo estremamente ridotto, e la probabilità di una fase senza alcun accordo, con gli scambi regolati dal WTO (e quindi nuovamente una “hard brexit”) appare in decisa crescita. Con queste premesse, la Sterlina ha preso a indebolirsi bruscamente con l’apertura delle contrattazioni sui mercati europei, cancellando il grosso del rally post elezioni e l’azionario ha aperto in calo la seduta.

A produrre un atteggiamento un po’ più cauto sui mercati, anche il circolare sui media di vari commenti tendenti allo scettico sull’accordo tra USA e Cina ( El Erian su Bloomberg, Krugman sul NYT tra gli altri).

La moderata risk aversion si è notata anche sui tassi, in calo e sugli spread, in moderato allargamento. Le frizioni sul decreto di salvataggio della Popolare di Bari e in generale all’interno della maggioranza continuano a produrre a tratti un po’ di volatilità sul BTP.

Nel pomeriggio erano previsti alcuni dati macro in US:

** La produzione industriale di Novembre ha mostrato un rimbalzo superiore alle stime (+1.1% da prec -0.9% e vs attese per +0.9%) e la composizione conferma la forza, con il Business Equipment (correlato con gli investimenti) a +1.6%. Parte del rimbalzo è dovuta alla fine dello sciopero a GM, che però aveva causato il calo a Ottobre.

** Bel rimbalzo dell’offerta di posti di lavoro, con i Job openings di novembre tornati sui massimi storici a 7.267 mln, oltre 250.000 sopra le attese.

** i nuovi cantieri di novembre hanno mostrato un altro numero robusto (+3.2% da +4.5% di ottobre e con attese per +2.4% e anche i permessi depongono bene per i prossimi mesi .

Le buone notizie hanno permesso a Wall Street di restare sopra zero, per il momento, ma l’Eurozone è rimasta appesantita dalle news UK. Boris Johnson ha anche annunciato l’intenzione di disertare il Forum di Davos, imponendolo anche ai suoi ministri, perchè “il loro focus è produrre per il popolo e non festeggiare con l’elite”. l’impressione è che il Premier, avendo vinto le elezioni col tema della necessità di portare a termine la Brexit, intenda proseguire con l’atteggiamento radicale che gli ha donato il consenso delle classi meno agiate. Un atteggiamento che però difficilmente favorirà il ritorno della confidence nelle aziende inglesi, alle prese con un quadro macro recentemente difficile. In generale, sembra che tra Bruxelles e Londra i rapporti torneranno a tendersi.

E così la Sterlina ha ritracciato interamente il movimento di venerdì post exit polls e le borse EU hanno chiuso un moderato calo, ad eccezione del FTSE 100, dove la pressione degli eventi è stata bilanciata dal calo del Pound, e Milano, che ha beneficiato dell’outperformance delle banche rispetto al settore europeo, della forza delle utilities e di una serie di special stories (Atlantia, Fiat). Anche il BTP ha recuperato nel pomeriggio e chiude con spread invariato rispetto al Bund. L’€ ha assorbito il calo del pound e resta stabile vs $.

Tornando al discorso iniziale sulle performance di Wall Street colgo l’occasione per esporre un po’ di evidenze del sentiment euforico con cui si chiude questo 2019, iniziato con un mood del tutto opposto, e risultato poi così munifico per gli investitori.

1) Iniziamo con modifiche alla view macro e al positioning azionario risultanti dalla ultima Fund Manager Bank of America. La percezione del rischio recessione è crollata e quella di crescita balzata ai massimi da 12 anni. Appena a Giugno scorso le attese erano le più pessimiste di sempre.

Aggiungiamo che il cash in portafoglio è ai minimi dal 2013 e le attese di aumento dell’earning growth sono ai massimi da 20 mesi, dopo un balzo di 23 punti.

Aggiungiamo che il cash in portafoglio è ai minimi dal 2013 e le attese di aumento dell’earning growth sono ai massimi da 20 mesi, dopo un balzo di 23 punti.

2) Gli studi più recenti di Sentimentrader rilevano movimenti sugli ETF i flussi sono opposti a quanto si osservava ad agosto scorso: si compra azionario e si vendono beni rifugio (Bonds, Oro e Yen). Le performance degli ultimi 2 mesi riflettono questi flussi.

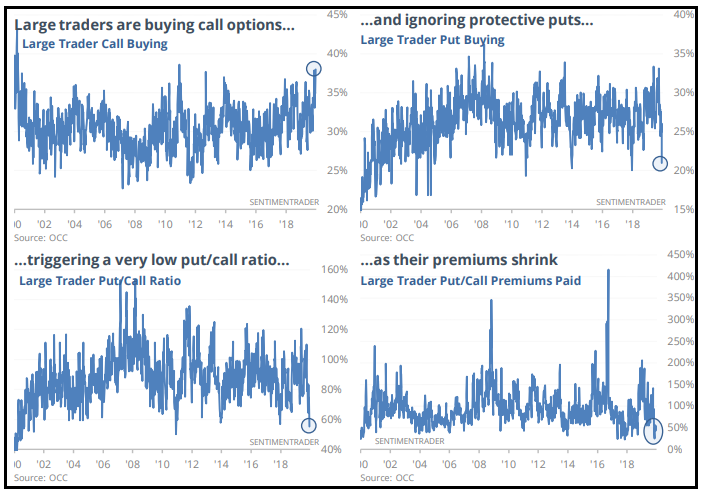

3) Sempre Sentimentrader rileva che i grossi operatori in derivati mostrano elevato ottimismo: comprano grossi ammontari di Calls, ridottissimi di Puts, e ciò ha fatto crollare il Put/Call ratio, nonchè la volatilità implicita.

Queste letture, e altre, alcune delle quali illustrate i giorni scorsi, richiamano quanto osservato a fine 2017/Gennaio 2018, anche se in verità in quel caso si raggiunsero livelli ancora più estesi (durante l’intero 2017 non ci fu uno storno superiore al 3%, se non erro). Tutto ciò portò poi alla violentissima correzione di Febbraio (-10% in 10 sedute).

Senza giungere a quegli estremi, confermo che il mercato è vulnerabile ad una correzione tra qui e le prime settimane di Gennaio, senza il bisogno di un motivo “serio”, ma solo per riequilibrare sentiment e positioning.