Italiano

Italiano English

English

Con la più spettacolare delle inversioni, ieri sera Wall Street ha recuperato una perdita che flirtava con il -4% (S&P 500) a metà seduta, per chiudere marginalmente positiva a +0.28%. Ancora più spettacolare il Nasdaq 100 ad un certo punto in ribasso del 4.95% e nel finale a +0.49%. Incredibile il Russell 2000 Small Cap, da -2.84% a +2.29%. Il Vix, che aveva raggiunto 38,9 vol, ha chiuso a 29.9. La matrice del movimento sono sicuramente in prevalenza ricoperture. D’altronde, come illustrato ieri, le letture di una serie di indicatori erano davvero diventate estreme. Parte dell’ipervenduto si è scaricato ieri, ma una seduta sola non basta a riequilibrare, a mio modo di vedere. La presenza del FOMC domani sera manterrà comunque decisamente fluida la situazione.

Già stanotte i futures USA hanno restituito un po’ del rimbalzo. Il principale catalyst è il continuo deterioramento della situazione relativa alla questione Ucraina. La Russia continua a accumulare truppe al confine e apparentemente sono iniziate le ispezioni preparatorie per l’entrata in azione. Il Pentagono avrebbe allertato 8.500 truppe da dispiegare per rafforzare le guarnizioni nato nell’ Est, vicino all’Ucraina. Il Segretario della Nato Stoltenberg ha dichiarato, a margine della teleconference di ieri con gli altri leader alleati, che qualsiasi aggressione russa all’ucraina avrà enormi conseguenze in termini di sanzioni e costi molto elevati. Macron cerca di gettare acqua sul fuoco, ma situazione non va affatto nella direzione giusta.

**KREMLIN SAYS U.S. PUTTING TROOPS ON ALERT RAISES TENSIONS

**COMBAT READINESS INSPECTION HAS BEGUN IN THE SOUTHERN MILITARY DISTRICT OF RUSSIA, INVOLVING MORE THAN 6,000 TROOPS – RIA

**RUSSIA CONTINUES TO ADD TROOPS TO WESTERN BORDER, BELARUS: U.S.

**U.S. NOT RULING OUT INTRATHEATER MOVEMENT OF TROOPS IN EUROPE

**MACRON SAYS IN NEWS CONFERENCE WITH GERMANY’S SCHOLZ WE ARE BOTH VERY KEEN FOR DEESCALATION REGARDING UKRAINE / RUSSIA

L’Asia stamattina non si è “bevuta” il rimbalzo di Wall Street, anche perchè comunque i futures USA erano più bassi dei livelli di ieri nel corso della notte (il massacro è iniziato con l’apertura di Wall Street). Sta di fatto che Giappone, China Complex, Taiwan, Sydney e Seul hanno ceduto tra l’1.6% e il 2.7%, mentre solo Mumbai, e Vietnam hanno mostrato performance positive (la seconda molto rilevante, + 2.7% per Ho Chi Min).

La sonora correzione delle “A” e delle “H” shares cinesi è avvenuta nonostante una raffica di headlines da parte del Ministero delle Finanze, che indicano nuovo stimolo fiscale in arrivo

** CHINA‘ MOF: WILL HAVE GREATER TAX AND FEE CUTS IN 2022 – BBG

** CHINA: WILL INCREASE VAT REFUND POLICY AND R&D DEDUCTIONS – BBG*CHINA: STILL LOT OF PRESSURE ON FISCAL POLICY TO SUPPORT GROWTH

** CHINA: NEW SPECIAL BOND QUOTAS TO BALANCE GROWTH AND RISKS – BBG

** CHINA MOF: WILL ACCELERATE USE OF FUNDS FROM SPECIAL BONDS – BBG

Uno degli ostacoli specifici che l’economia cinese affronta è il misterioso apprezzamento dello Yuan, che fa record su record contro un $ già forte, nonostante la divergenza delle politiche monetarie (qui in Cina i tassi vengono tagliati), e la recente debolezza dell’economia cinese. Le Autorità fanno del loro meglio per frenarlo, con scarso successo. L’impressione personale è che la domanda di Yuan abbia 2 fonti principali:

** L’enorme avanzo commerciale cinese, spinto dalla domanda di beni globale, e dalla scarsa domanda interna, che spinge la produzione a trovare sbocchi all’esterno.

** La domanda di bonds cinesi per avvantaggiarsi della politica monetaria espansiva, e del rally dei corsi.

Probabilmente la faccenda cambierà quando i flussi si invertiranno, magari perchè il differenziale di rendimento prende quota, o i capitali cominciano a uscire dalla Cina per qualche altro motivo. Ma sarà forse un altro motivo di risk aversion, come nel 2015.

Cina a parte, anche in Asia le banche centrali scaldano i motori. L’Autorità monetaria di Singapore ha segnalato una modifica in direzione dell’apprezzamento della banda di oscillazione della divisa locale contro $, che è il suo principale strumento di politica monetaria. La mossa è stata giustificata da un aumento delle proiezioni di inflazione. Tanto per cambiare, poi, inflazione sopra attese anche in Australia, nel quarto trimestre.

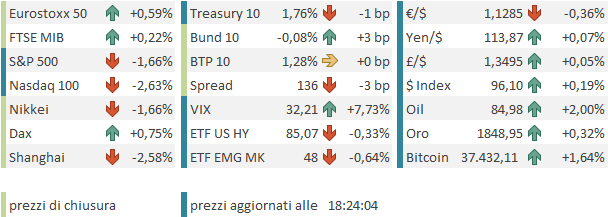

In ogni caso, a questo punto la volatilità di origine USA sembra aver contagiato anche il resto dei mercati globali ed emergenti, che finora erano rimasti più tranquilli. Non a caso, dopo un apertura positiva in catch up con il sontuoso rimbalzo dell’S&P 500 ieri sera, gli indici Eurozone si sono inseriti in un trading nervoso, che li ha visti terminare occasionalmente sotto la parità per poi recuperare quota, ma senza tenere il rimbalzo.

In moderato rialzo i rendimenti, mentre la Divisa Unica ha ceduto ulteriore terreno contro $. Più che un discorso di differenziale tassi, che resta valido a medio termine ma non ha visto ulteriori significativi movimenti di recente, l’€ sembra accusare la crisi geopolitica, della quale l’Europa sembra la vittima, viste le armi di rappresaglia disponibili per Putin: Ieri il gas europeo ha avuto un’altra impennata, a ricordare i rischi.

Sul fronte macro, in mattinata l’IFO tedesco ha sorpreso in positivo (95.7 da prec 94.8 e vs attese per 94.5) in linea con quanto mostrato dai PMI. La sorpresa è stata determinata dalle expectations (95.2 da 92.7 e vs stime per 93) mentre la componente coincidente si è leggermente ridimensionata in linea con le stime (96.1 da prec 96.9). L’economista dell’istituto ha dichiarato che non c’è in vista alcun calo dei prezzi (IFO ECONOMIST SAYS NO EASING OF PRICES, AT LEAST EVERY SECOND INDUSTRIAL FIRM PLANNING FURTHER PRICE HIKES). Anche per l’ECB questo sarà un periodo intenso.

Con questo sentiment nervoso siamo approdati al primo pomeriggio. In US erano previsti dei dati.

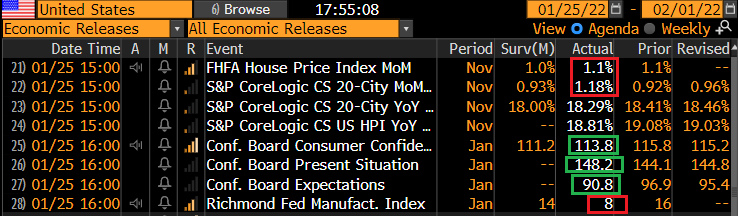

I prezzi delle case continuano a salire forte negli USA, a Novembre più delle attese. Male per contro il Richmond Fed di Gennaio, in significativo calo e sotto attese, anche se non disastroso come l’Empire. Il più interessante è stato la Consumer Confidence di Gennaio, calata meno delle attese grazie ad un miglioramento della componente coincidente, mentre le expectations si sono deteriorate. Curiosamente, le intenzioni di acquisto a 6 mesi di auto, case e altri beni sono salite. la percezione del mercato del lavoro è leggermente peggiorata ma resta ottima.

Ma il mercato oggi aveva in mente tutt’altro. Domani sera abbiamo il FOMC e chiaramente c’è nervosismo, visto che appena 2 settimane fa si ipotizzava che la Fed avrebbe potuto accelerare il tapering ulteriormente o segnalare rialzi di 50 bps. Ritengo che la risk aversion degli ultimi giorni abbia messo in soffitta tutti questi propositi, se mai sono stati reali. Ma chi si attende strizzatine d’occhio a Aall Street da parte di Powell e C. si appresta ad essere deluso. La Fed è focalizzata sull’inflazione, che è il triplo del target e nel breve non è vista scendere significativamente. Ha l’appoggio dell’ Amministrazione in questa stance. Non si farà spaventare dal primo -7% della borsa dopo un +90% in 3 anni e un + 27% nel solo 2021. Credo che confermerà il suo scenario, magari senza specificare se il rialzo a Marzo ci sarà, e quando inizierà lo smobilizzo del bilancio. Detto questo, e confermato la fase volatile dovrebbe proseguire, questo non vuol dire che il mercato cederà alla disperazione subito dopo. Le condizioni per ulteriore sollievo nel breve sono rimaste, nonostante il rimbalzo di ieri. Intanto cominciamo a vedere su che livelli arriviamo al FOMC.

La chiusura europea vede i principali indici mettere a segno un rimbalzo di entità modesta, se paragonato alle perdite di ieri. Se, come accennato sopra, la Divisa unica cala, le commodities invece recuperano bene, con belle performance da parte di oil, metalli industriali e preziosi, e commodities agricole. I rendimenti salgono moderatamente in Europa insieme agli spread.