Italiano

Italiano English

English

NB: LAMPI SALTA 4 USCITE E TORNA MARTEDI’ 3 SETTEMBRE 2024

Moderato consolidamento ieri sera (lunedì) a Wall Street, con l’S&P 500 in calo dello 0.32% e il Nasdaq 100 di un più pesante 1.04%. Quasi in pari il Russell 2.000 Small Cap (-0.04%), tra gli indici il più favorito dalla svolta Fed. In altre parole, il Big Tech continua ad essere il freno nelle ultime sedute (Mag 7 – 1.24%), in attesa che la trimestrale di Nvidia dia la direzione domani sera in aftermarket.

Quello che si chiude venerdì è un periodo caratterizzato da una stagionalità positiva, in generale, mentre entriamo in quello autunnale, che è il più problematico sotto questo aspetto. La tesi di una fase di consolidamento troverebbe quindi un “ambiente” favorevole nelle prossime settimane, anche in un anno assai positivo come questo.

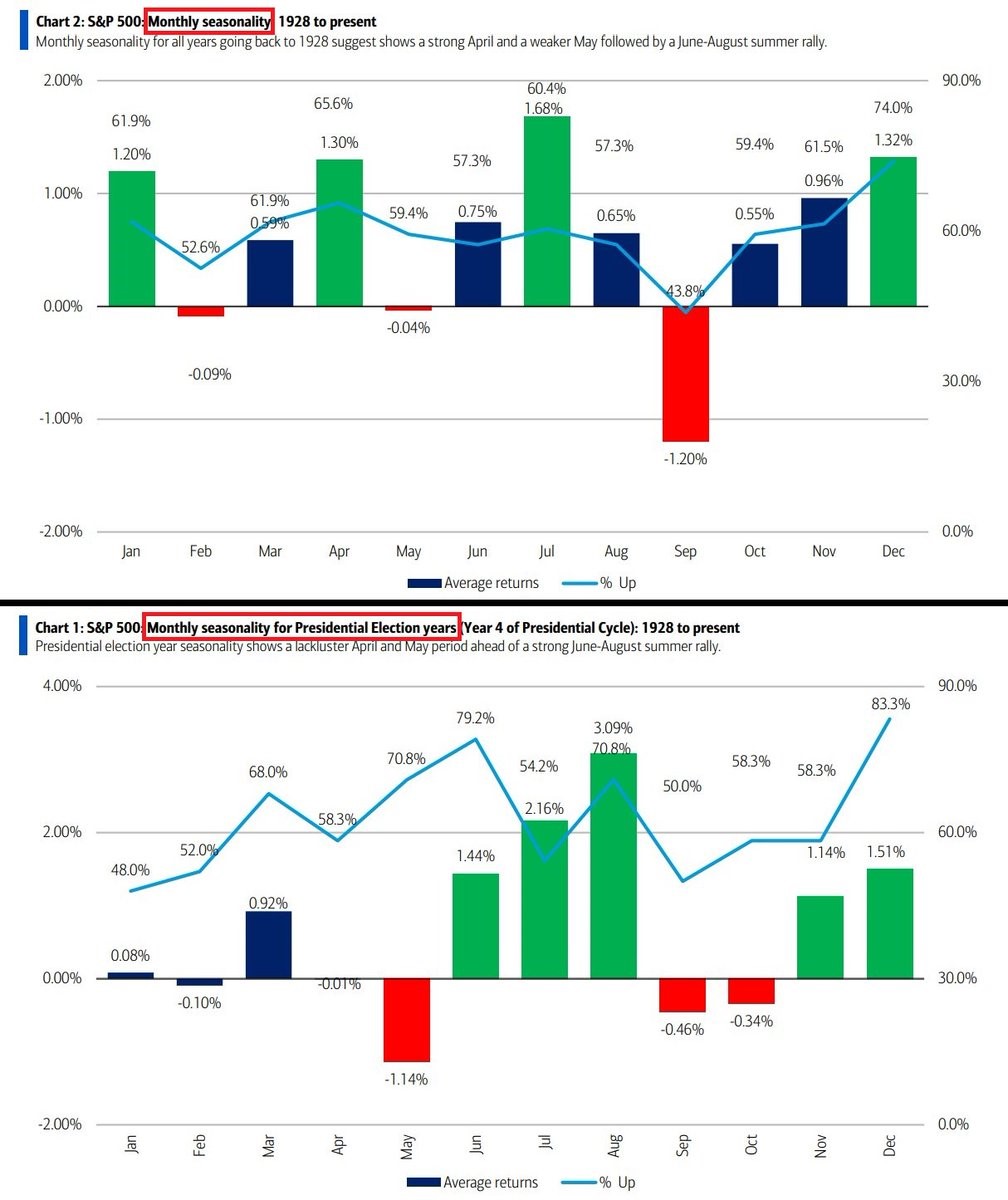

Ora, siamo in un anno elettorale in US, e gli anni elettorali hanno una stagionalità propria, caratterizzata da una fase marcatamente positiva in estate, seguita da 2 mesi, settembre e ottobre, più difficoltosi, e un bel rally finale (nella figura qui sotto le 2 diverse stagionalità, con annesso “win rate” ovvero percentuale di mesi positivi sul totale).

Se la stagionalità è semplicemente un evidenza statistica, con qualche moderata tendenza all’ “effetto pigmalione” ovvero a porre i presupposti per avverarsi, nel caso degli anni elettorali la fase di volatilità autunnale e il successivo rally sembrano rispondere alla logica di una fase di incertezza, immediatamente antecedente le elezioni, seguita dal suo dipanarsi.

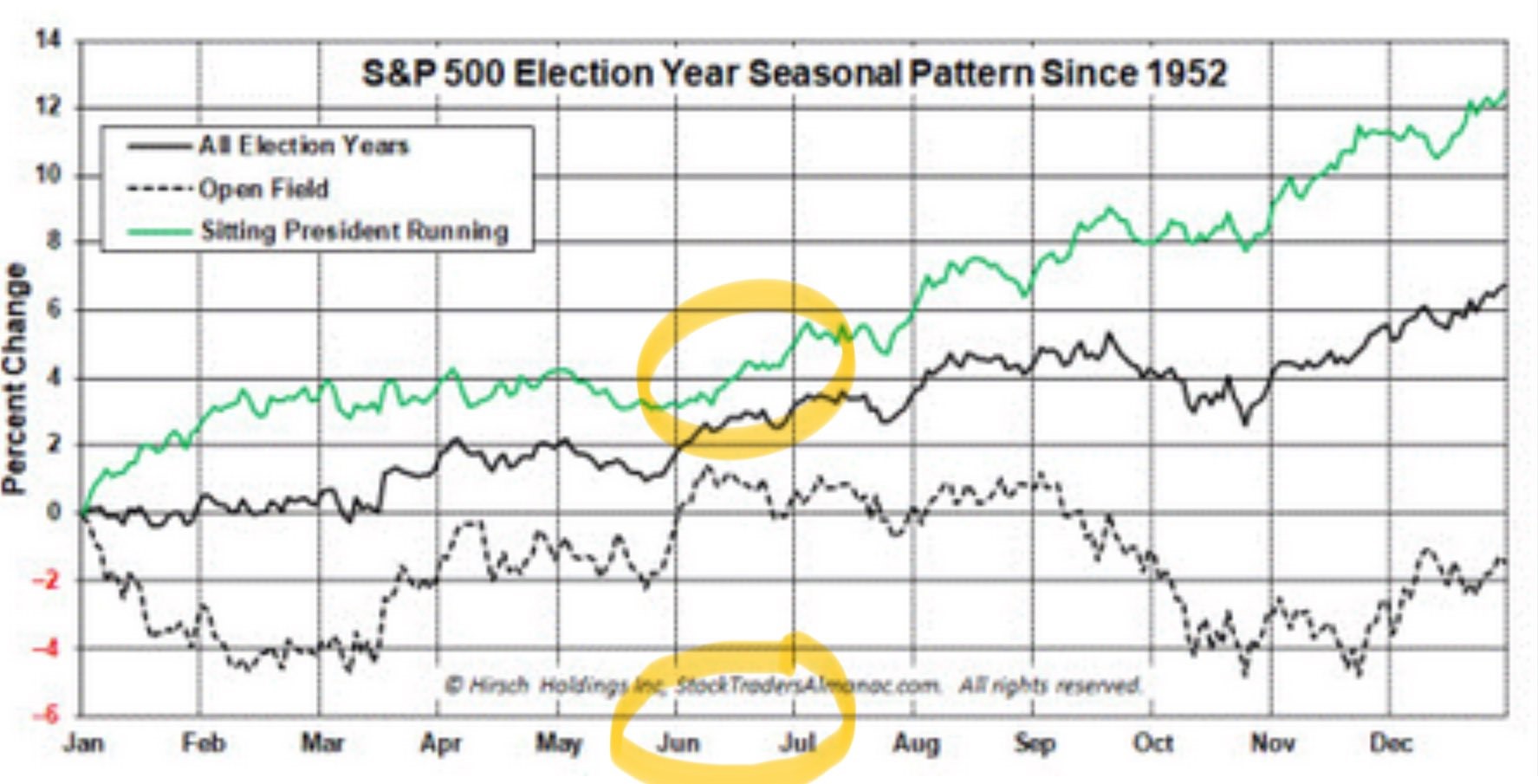

In occasione di presidenziali precedenti, avevo reperito uno studio che mostrava il diverso comportamento del mercato in caso di “close election” rispetto a quello in cui il vincitore era pressochè scontato. Il punto era che nel primo caso sia il consolidamento autunnale che il sollievo finale erano più marcati rispetto al secondo, che aveva un decorso più uniforme. Non sono più in grado di recuperare quei calcoli, ma ho trovato un grafico che paragona gli anni in cui il presidente uscente corre (solitamente meno incerti), con quelli in cui i due candidati sono nuovi, più incerti. E sembra confermare la tesi sopra, almeno per il consolidamento.

La nomina di Trump come candidato Rep e i dubbi circolanti la capacità di Biden di correre avevano reso quest’elezione più simile ad una scontata, tant’è che abbondavano gli studi volti a valutare i “Trump trades”. Con l’avvicendamento Biden Harris l’incertezza è salita parecchio, sia in termini di vincitore che di politiche che verranno implementate. In questo senso, l’avvicinarsi delle Presidenziali sarà presumibilmente un freno per Wall Street nei prossimi 2 mesi, a meno che i sondaggi non prendano una direzione al di sopra di ogni margine di errore in tempi brevi, cosa improbabile.

Il fattore positivo è costituito dal Pivot Fed. Powell, oltre a cementare un taglio dei tassi a settembre, senza impegnarsi a dire di quanto (25 o 50 bps), ha chiarito che ora il bilancio dei rischi è mutato: sono più preoccupati per il mercato del lavoro. A questo punto, tagli di 25 bps ad ognuno dei meetinfg del 2024 diventano il minimo sindacale e in generale è lecito attendersi un easing monetario significativo nei prossimi 2 trimestri almeno. Certo, c’è sempre la possibilità che i dati cambino, l’inflazione torni a salire, e così via. Ma dopo aver tanto atteso per fare questa scelta, ritengo che per la Fed la barra per tornare sui propri passi e dire che l’inflazione è tornata ad essere più preoccupante dell’occupazione, sia piuttosto elevata.

Quindi, questo cambio di priorità dovrebbe tradursi in tassi reali più bassi, e in generale financal conditions più accomodanti, di cui i risk asset potranno approfittare. Ed è logico ritenere che gli emergenti siano ben posizionati per trarre beneficio da questa situazione, e da un dollaro che dovrebbe restare debole.

In sostanza, gli ultimi eventi mi fanno ipotizzare, per per l’azionario USA e globale la seguente “rodamap”: una fase di consolidamento autunnale, e poi la ripresa di un trend rialzista che potrà durare da 9 a 12 mesi (così come indicano gli studi statistici che seguo). E poi, dipenderà dalla circostanza se effettivamente il pivot Fed è riuscito ad arrestare il rallentamento, oppure, come sostengono alcuni, la Fed è ormai in ritardo.

Venendo alla seduta odierna, una volta di più l’Asia ha mostrato una performance contrastata, con Tokyo, Hong Kong e HSCEI, Vietnam e India invariate, e Jakarta, Sydney, Shanghai, Taiwan, Seul e Shenzen a mostrare passivi crescenti, ancorchè in maggioranza inferiori al mezzo punto di perdita.

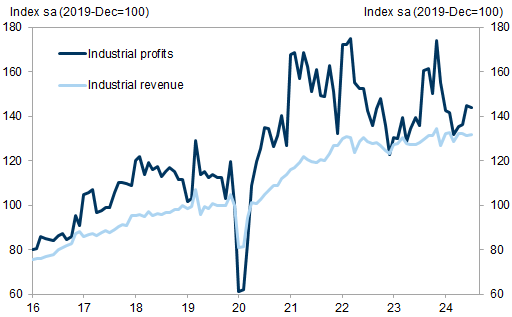

Sul fronte macro una rara buona notizia in Cina con gli industial profits che hanno accelerato a luglio, a mostrare dei margini un po’ meno moribondi.

In realtà mese su mese i profitti sono calati dello 0.6%, ma a giugno erano saliti del 6% come mostra il grafico, e la crescita anno su anno resta discreta. Il fatturato è invece salito mese su mese.

Nel frattempo Bloomberg riporta allarmato che il calo delle vendite di terreni ha causato un crollo delle revenues fiscali destinate alla spesa pubblica nei governi locali ( link China’s Budget Spending Drops as Land Sales See Record Fall) . L’articolo parla però di un 2% di calo nei primi 7 mesi dell’anno, una cosa rimediabile con un aumento del deficit centrale, a mio parere.

Cambiando argomento l’FT riporta che le restrizioni all’esportazione dei materiali per produrre semiconduttori adottate dalla Cina come rappresaglia per quelle di matrice USA sui chip, rischiano di creare problemi alla produzione ( link China’s export curbs on semiconductor materials stoke chip output fears). La Cina produce il 98% del Gallio e il 60% del Germanio secondo la US Geological Survey. Vedremo se il problema sarà citato dal CEO Jensen alla call post earnings di Nvidia domani sera. Sembra che le aziende occidentali siano seriamente preoccupate secondo il pezzo.

L’apertura europea ha visto gli indici accumulare moderati progressi con un livello di attività ridotto. Sul fronte macro il GDP tedesco del secondo trimestre è stato confermato sui livelli della precedente lettura con una contrazione di un decimale, ma la composizione è brutta, con più spesa pubblica, meno consumi e meno investimenti. E la consumer confidence scende.

In mattinata l’azionario è rimasto tra l’invariato e il positivo con un trading erratico, mentre i rendimenti hanno preso a salire distintamente, con una tendenza delle curve a irripidirsi.

L’agenda è stata un po’ più corposa in US, con diversi report di rilevanza mista.

I prezzi delle case danno segnali contrastanti, con FHFA che cala a giugno e il case Shiller che accelera, ma quest’ultimo è una media dei mesi di aprile, maggio e giugno, e con il progredire dei mesi dovrebbe rallentare, a giudicare da confidence degli homebuilders, vendite di exixting homes e prezzi della FHFA.

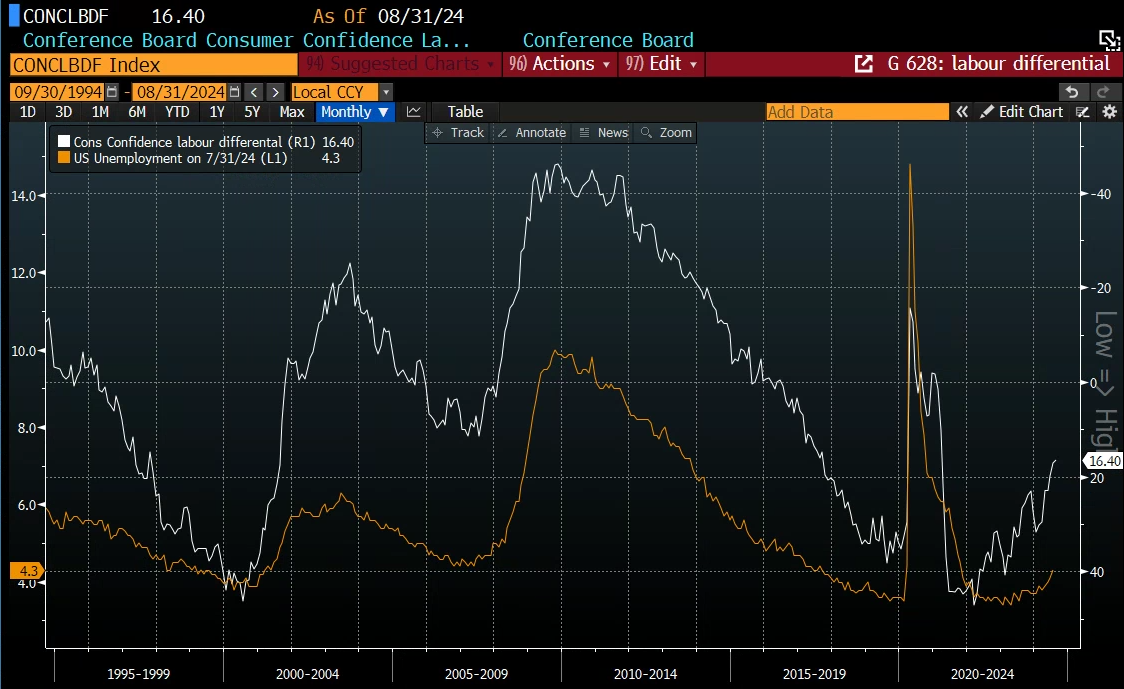

La consumer confidence di agosto ha recuperato bene, a fronte di un consenso che la vedeva stabile. Il progresso riguarda principalmente le aspettative, ma c’è un fattore che indica cautela: la percezione del mercato del lavoro si è ulteriormente deteriorata, nonostante il miglioramento delle aspettative, con la differenza tra la percentuale di intervistati che affermano che i posti di lavoro sono abbondanti (-0,6pp a 32,8%) e quelli che affermano che i posti di lavoro sono difficili da trovare (+0,1pp a 16,4%) che è diminuita (-0,7 punti a 16,4), circa 14 punti sotto i livelli del primo trimestre 2024 e nettamente inferiore al livello pre-pandemia.

Il grafico sotto paragona questa differenza, con asse rovesciato, con il livello della disoccupazione americana. Per quel che può valere, si vede, materializzata, la preoccupazione di Powell & c.

Infine, le survey regionali a Dallas e Richmond sono piuttosto brutte, ma francamente le indicazioni che hanno dato di recente sono scarse.

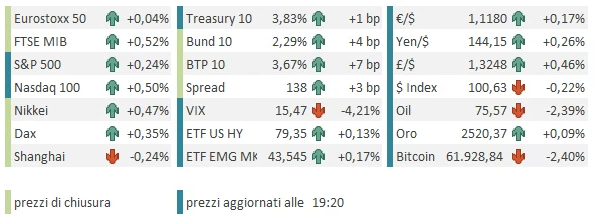

Infine, le survey regionali a Dallas e Richmond sono piuttosto brutte, ma francamente le indicazioni che hanno dato di recente sono scarse.Wall Street è partita in progresso, ma non si è discostata granchè dalla parità terminando a tratti in negativo. Le borse europee hanno chiuso con progressi moderati, e Parigi in controtendenza. Detto sopra della salita dei rendimenti, tra i cambi ancora marginalmente debole il Dollaro, movimento coerente con il fatto che negli USA i tassi a breve calano ancora, e quelli a medio termine sono quasi fermi. Tra le commodities il forte ritracciamento del petrolio è bilanciato da grani e metalli preziosi.