Italiano

Italiano English

English

Ieri sera (giovedi) chiusura decisamente in denaro per Wall Street, con l’S&P 500 in progresso (per la quarta seduta di seguito!) dell1.5% e il Nasdaq 100 del 2.16%. I ciclici e il tech ad alti multipli hanno outperformato i difensivi di parecchio, il che, insieme con il bel rimbalzo dei rendimenti, lascia intendere un recupero delle aspettative di crescita, uno scenario che si era notato anche in Europa. Niente male, considerando il tono delle minute FOMC ieri, e l’incombere del labour market report oggi, con il suo carico di casualità (sul numero singolo può succedere di tutto).

La seduta asiatica ha avuto però un tono più dimesso, con solo Jakarta, tra le principali piazze, in grado di superare l’1% di progresso. In controtendenza le “A” shares cinesi, a cui le nuove news sullo stimolo uscite ieri non hanno dato ispirazione. Apparentemente il sentiment è stato depresso dalle dichiarazioni del Premier Li Keqiang, secondo il quale le fondamenta della ripresa sono ancora “instabili”. Probabilmente anche l’inquietudine generata dal ritorno ad aumentare dei casi covid è tra i motivi di questo stallo. Infine l’azionario cinese ha fatto molto meglio di quello occidentale nell’ ultimo mese, e un consolidamento ci può stare. Degli oltre 40 indici che seguo, Shenzen e Shanghai sono gli unici positivi a 30 giorni, a parte Mumbai che è invariata.

La recente divergenza di performance delle “A” shares è stata notata da Bloomberg, che ha osservato che la correlazione tra l’S&P 500 e il CSI 300 (Shenzen) è diventata negativa.

Questo fenomeno, che ha principalmente a che vedere con la divergenza delle politiche monetarie e l’accelerazione dello stimolo fiscale in Cina (Deutsche Bank ha calcolato che hanno erogato circa un 4% di GDP di misure, e con le ultime arriviamo al 6%) a fronte di un calo dell’impulso in US, rende perfettamente coerente che le “A” shares consolidino quando torna l’interesse per quelle USA e occidentali.

Un motivo di incertezza che ha gravato sul sentiment nella seconda metà della seduta asiatica è stato il brutale attentato che è costato la vita all’ex Premier giapponese Abe, anche se sembra un atto isolato di un singolo, che è stato arrestato e non un atto di matrice terroristica.

Il nervosismo si è poi comunicato all’apertura della seduta europea, con gli indici che hanno accumulato un discreto passivo. A accentuare la risk aversion, un paio di elementi in mattinata, eventualmente almeno in parte legati tra loro.

1) Il trade balance francese di maggio ha sorpreso in negativo mostrando un deficit di quasi 13 bln. Non disastroso come quello tedesco e quello giapponese, entrambi andati in deficit per la prima volta da tempo immemore. Ma sempre un memo sull’impatto della crisi energetica oltre che sui prezzi, sulle bilance commerciali, quindi sulle divise, ad aggravare ulteriormente le spinte inflattive.

2) un improvvisa picchiata dell’€, giunto tra le 9 e le 10 italiane a cedere una figura, arrivando a meno di un 1% dalla parità vs Dollaro. E questo senza una causa degna di nota. Successivamente il movimento è rientrato, ad una velocità quasi eguale a quella con cui era apparso.

In questo contesto, i rendimenti hanno mantenuto la tendenza a calare, presumibilmente anche in virtù di ricoperture in vista del labour market report USA nel pomeriggio. Le commodity hanno messo a segno rimbalzi, tutte tranne il gas europeo che ha inizialmente mostrato il primo cedimento serio da giorni, nonostante l’opposizione dell’Ucraina alla consegna a Gazprom tramite il Canada della turbina di ricambio, la cui mancanza impedirebbe al gasdotto Nordstream di funzionare a pieno regime. Zelensky la considera , non senza qualche ragione, un aggiramento delle sanzioni.

A metà giornata il Cremlino è entrato in argomento, sostenendo che le accuse di usare un pretesto sono false.

*KREMLIN: RETURN OF NORD STREAM TURBINE WILL ALLOW RAISING FLOWS

*KREMLIN REJECTS ALLEGATIONS USING OIL, GAS AS POLITICAL WEAPONS

*KREMLIN: RUSSIA WILL INCREASE GAS SUPPLY TO EUROPE IF CANADA RETURNS TURBINE FOR NORD STREAM 1

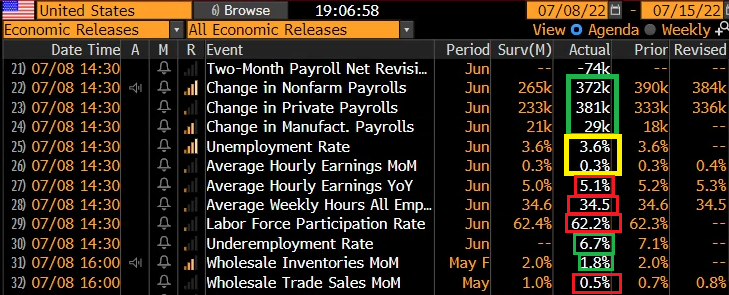

E veniamo al tanto atteso report, pubblicato alle 14.30 come al solito

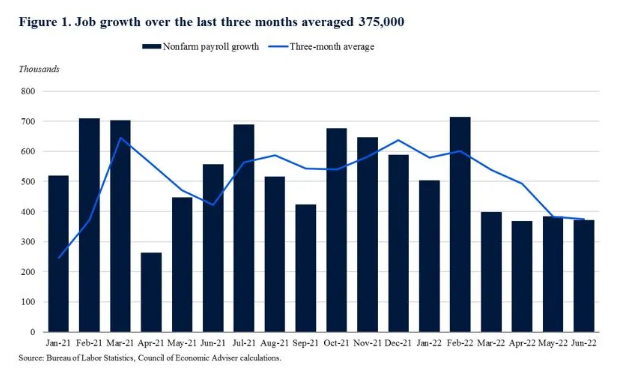

I numeri sono migliori delle attese. Una volta tenuto conto del numero odierno e delle revisioni, la creazione di posti di lavoro continua ad attestarsi tra i 350.000 e i 400.000 unità negli ultimi 3 mesi. Abbiamo scalato una marcia rispetto a quest’inverno, ma certo non si può parlare di crescita anemica.

La disoccupazione resta al 3.6%. La mancata discesa ha a che vedere con una Household Survey meno positiva, che mostra una perdita di posti di lavoro ( -152.000) , a fronte della quale abbiamo un calo della partecipazione (gente uscita dalla forza lavoro) equivalente, di 0.2%. La Household Survey è più volatile e meno affidabile, ma non mostra la stesa solidità dei payrolls. I salari orari sono abbastanza in linea e in lieve rallentamento, e le ore lavorate calano un po’, un eventuale indizio di marginale debolezza.

Questo report ha permesso agli operatori di trarre 2 conclusioni

1) non siamo in recessione.

2) Questo numero continua a mettere pressione alla FED, aumentando la probabilità di 75 bps di rialzo al FOMC di luglio, specie se il CPI la prossima settimana sarà ancora forte, come ci si attende.

Relativamente al punto 1, faccio 2 osservazioni. Primo, il problema vero non è se siamo in recessione, ma se ne arriva una, e quando. Fino a un paio di mesi fa, si riteneva che questa fosse, eventualmente, una storia per il 2023. Ma la brusca accelerazione della FED e alcuni dati che sono usciti lasciano intendere che la cosa potrebbe essere più vicina. Personalmente ritengo che il settore manifatturiero vi entrerà in estate. Ma ovviamente una contrazione di quel singolo settore non basta a scatenare una recessione. E veniamo al punto 2. Questo numero, nella misura in cui arma la mano di una Fed che ci ha già spiegato di essere determinata a riportare ad ogni costo l’inflazione al target e di voler mostrare questa risolutezza nei fatti, è una cattiva notizia, nel senso che più queste serie lagging (occupazione e CPI) restano su livelli elevati, più la FED sarò risoluta e il quadro per la crescita prospettica si deteriorerà.

In altre parole, la FED non sembra aver imparato la lezione del 2021. L’anno scorso, siccome “eravamo ancora alle prese col la pandemia” ha esitato fino a novembre a inasprire la stance facendo surriscaldare economia e prezzi. Ora, siccome “l’inflazione è elevata e il mercato del lavoro è tirato” continuerà ad inasprirla finchè i segnali di rallentamento non diventeranno marcati, finendo con buona probabilità per causare una recessione più forte del necessario.

E veniamo alla reazione del mercato. Ovviamente i tassi sono saliti, a prezzare un percorso di rialzi più aggressivo, e un’economia meno debole. Tanto più che i membri Fed che hanno parlato dopo il dato sono stati adamantini. La Fed deve essere risoluta, e non può fallire nel compito, ha detto Williams.

*BOSTIC SAYS JOB REPORT SHOWS ECONOMY IS STRONG

*BOSTIC SAYS HE IS FULLY SUPPORTIVE OF MOVING 75 BASIS POINTS

*BOSTIC: CAN MOVE 75 BPS AT NEXT MEETING AND NOT DAMAGE ECONOMY

*WILLIAMS SAYS INFLATION IS `SKY-HIGH’ AND TOP THREAT TO ECONOMY

*WILLIAMS: FED `STRONGLY COMMITTED’ TO RETURNING INFLATION TO 2%

*WILLIAMS: FED HAS THE TOOLS TO GET JOB DONE, IS 100% COMMITTED

*FED’S WILLIAMS: RISK TODAY IS INFLATION BEING STUCK TOO HIGH

*WILLIAMS SEES GDP GROWTH BELOW 1% IN 2022, AROUND 1.5% IN 2023

*FED’S WILLIAMS SAYS US RECESSION “IS NOT MY BASE CASE”

Il Dollaro aveva restituito i guadagni della mattina, ed è stato incapace di avvantaggiarsi dei numeri. Viene anche da una settimana in cui ha fatto sfracelli, e un po’ di consolidamento ci stava.

L’azionario si è trovato chiuso tra la percezione di non essere in recessione, un chiaro plus di breve, visto dove era arrivato il sentiment, e il timore di una Fed intransigente, e così l’S&P 500 ha continuato a oscillare tra guadagno e perdita e non ha ancora deciso dove chiuderà. Dovesse mostrare un progresso, avremmo la quinta seduta positiva di seguito e il recupero inizierebbe a farsi discreto.

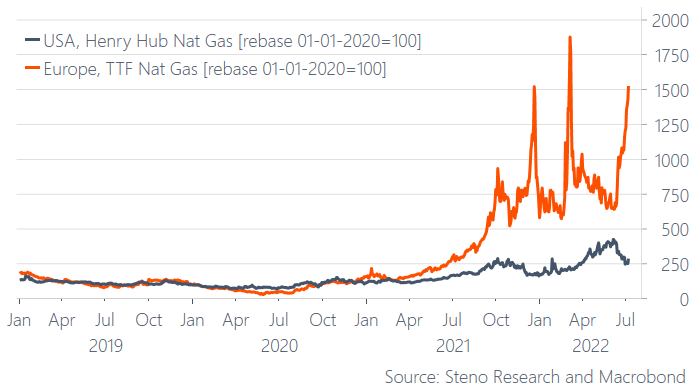

L’azionario continentale archivia una seduta positiva (tranne Madrid) in cui lo short covering sui ciclici continuato e infatti Dax e piazza Affari guidano il movimento. Il consolidamento si nota anche tra le commodities, con oil e gas che salgono poco, e il rame che cede ancora. Finalmente il gas europeo chiude una seduta in calo, ma la settimana resta ancora in progresso del 18%. Il grafico sotto, di Steno Larsen, mostra chiaramente la differenza tra USA, che hanno il loro gas, e l’Europa, che dipende da fornitori esterni tra cui la Russia.

Tra l’altro nel pomeriggio Putin ha dichiarato che i paesi occidentali hanno commesso enormi errori nelle politiche energetiche, che sono difficili da correggere. la diversificazione non si ottiene da un giorno all’altro. Ulteriori sanzioni non faranno che aggravare la situazione. Minacce nemmeno troppo velate direi.

Come ho ripetuto più volte, l’ECB è messa molto peggio della FED, nel senso che mentre in US possiamo illuderci di essere vicini al picco del CPI, in Europa segnali confortanti dall’inflazione non arriveranno nel breve. Anzi, prevedo la doppia cifra in molti paesi nel terzo o quarto trimestre. Per la banca Centrale Europea non ci sono soluzioni ottimali, e nemmeno decenti, probabilmente.