Italiano

Italiano English

English

Chiusura marginalmente negativa per Wall Street ieri sera (martedì) con l’S&P 500 in calo di 0.27% e il Nasdaq 100 a – 0.25%.

Dopo la chiusura è però arrivato il downgrade di Fitch al rating USA ( link ), da AAA a AA+ a causare un ulteriore calo dei futures USA alla riapertura della seduta asiatica. La mossa non era del tutto inattesa, visto che Fitch aveva messo in negative outlook gli USA a maggio quando dominava la scena la vicenda del debt ceiling. Ma il mercato era reminescente del disastro del 2011, quando la correzione fu massiccia (anche a causa dell’insorgere della crisi Sovereig in EU, sia chiaro), il che spiega la risk aversion generata da un evento che francamente ha ricadute marginali, visto che grazie a S&P la dipartita dalla AAA (e relativi forced sellers) era già avvenuta. Tra l’altro, se i futures azionari hanno perso terreno, quelli obbligazionari sono, se mai, marginalmente rimbalzati, a dimostrare la natura “emotiva” della reazione.

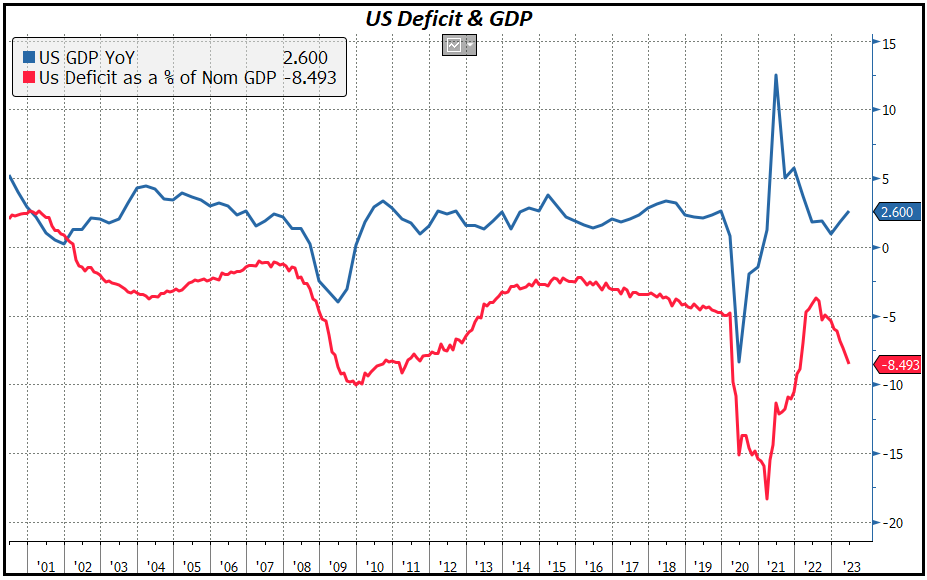

Ovviamente questo downgrade costituisce un nuovo warning sul fatto che gli USA sono su un percorso fiscale insostenibile, come già ribadito da Powell al FOMC. In effetti basta uno sguardo al grafico del deficit per farsi un idea della deriva, con oltre 8% del GDP in una fase in cui la crescita c’è.

E’ anche vero che nella seconda metà del 2023 la moratoria degli student loan scade, cosa che insieme ad altri schemi non rinnovati interamente (ES SNAP) e i caps alla spesa inseriti dall’accordo sul debt ceiling produrrà un tightening fiscale (Il Congressional Budget Office proietta ancora per l’anno un 5.8%). Inoltre, quest’anno negli USA è stato impattato dall’extension garantita alla California (il primo contributore con il 15% del totale del gettito) a causa dei cataclismi ambientali. Queste proroga scade il 16 ottobre prossimo e quindi il pagamento delle tasse avrà un impatto sul deficit (che è stato artificialmente gonfiato da questa proroga) e sulla liquidità nel sistema.

In ogni caso questa è una situazione nota e il taglio del rating da parte di Fitch giunge a evidenziarla, ma non vi aggiunge granchè. Detto ciò, questa azione coglie i mercati azionari su livelli piuttosto iperestesi, e con sentiment e positioning relativamente elevati, il che ne alimenta l’efficacia come catalyst negativo.

La seduta asiatica, per cominciare, lo ha preso piuttosto male. Dei principali indici dell’area, solo il Vietnam ha mostrato un marginale progresso. Perdite pesanti, per contro, per Hong Kong, HSCI, Tokyo, Taiwan, Seul, Sydney, Mumbai, e più modeste per Shenzen Shanghai e Jakarta.

Il China Complex non è stato aiutato dalla circostanza che la PBOC ha drenato 95 bln Yuan di liquidità, rinnovando il repo in scadenza solo per 9 bln. Ciò detto, non è che le misure di stimolo si siano fermate. Le autorità hanno invitato i governi locali ad esaurire entro la fine di settembre la loro quota di bonds da emettere per l’anno intero. Poi gli sgravi fiscali per gli small business sono stati estesi per altri 4 anno. Infine 8 governi locali hanno emesso 28 misure per supportare l’economia. In ogni caso oggi le prese di beneficio non si sono fermate.

In Corea, l’inflazione ha rallentato ulteriormente, con il CPI in rialzo dello 0.1% a luglio e del 2.3% anno su anno vs attese rispettivamente di 0.2% e 2.4%. Siamo ai minimi da 25 mesi.

L’apertura europea ha visto gli indici lesti ad accumulare passivi importanti, parecchio superiori al calo dei futures USA, un altra dimostrazione che il downgrade è un pretesto più che il vero motivo per liquidare. E’ probabile che alla veemenza della price action abbia contribuito il fattore tecnico. Infatti l’Eurostoxx 50 ha aperto sotto il livello di 4.400, ex resistenza super collaudata, diventata poi supporto una volta superata. Questo ha presumibilmente prodotto una buona dose di stop loss di chi aveva comprato il breakout, che al momento è da considerarsi fallito.

La mattinata non prevedeva la pubblicazione di dati, e così il mercato è rimasto alle prese con la liquidazione. L’€ è rimasto chiuso tra l’effetto del Rating sul Dollaro, e la sua intrinseca debolezza, legata ai destini degli asset europei. Le stop loss sono culminate a metà mattinata, e poi l’azionario continentale si è ripreso parzialmente, giungendo a dimezzare le perdite verso il primo pomeriggio.

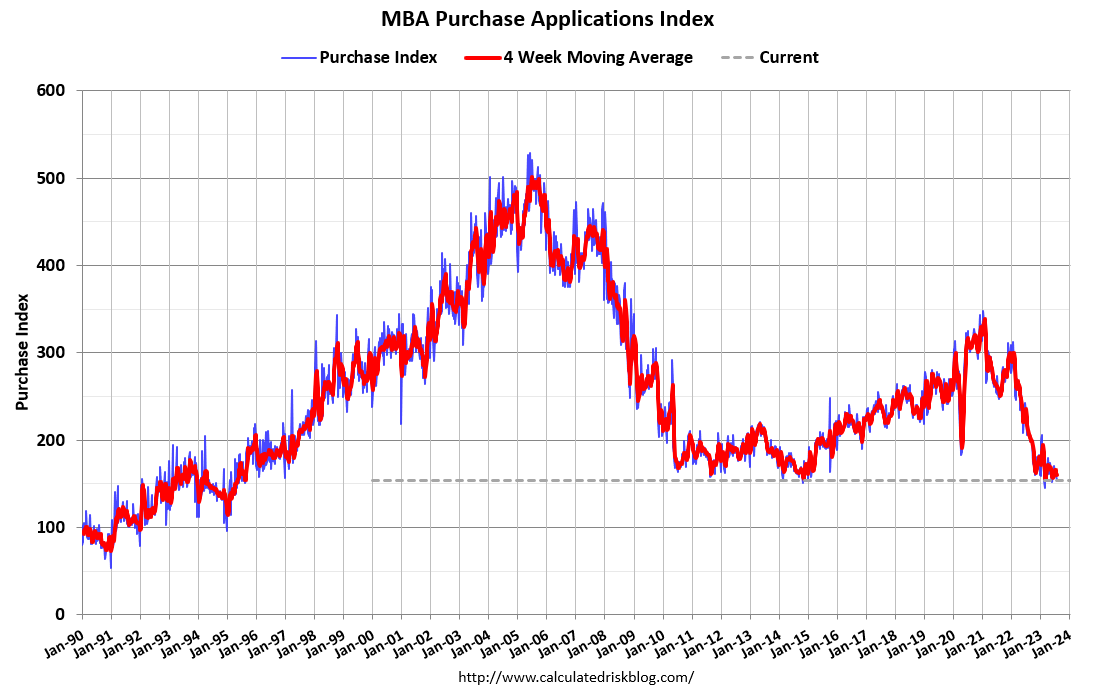

Negli USA erano previste un paio di pubblicazioni. Le richieste settimanali di mutuo sono ancora calate del 3% dal -1.8% della settimana precedente. Il Purchase index, quello che conta i mutui scopo acquisto, è tornato ai minimi da giugno, spinto dal rialzo dei tassi dei mutui, e non sembra che migliorerà a breve, viste le dinamiche in atto. Resta -26% anno su anno e sui minimi dello scoppio della bolla (grafico di Calculated Risk)

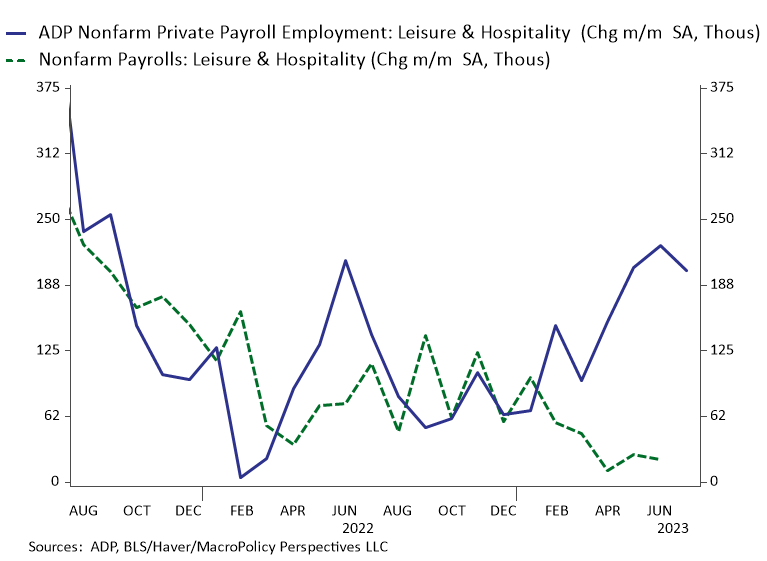

L’ADP survey, tradizionale anticipo del labour market report riferito solo al settore privato ha, una volta di più, sorpreso al rialzo ( 324.000 da precedenti 455.000 e vs attese per 190.000). E’ evidente che il dato implica un rischio al rialzo per i payrolls di luglio che usciranno venerdì. Ma è bene ricordare che di recente le differenze sono state enormi, e a giugno a fronte di un ADP iniziale di 497.000 i payrolls sono stati appena 209.000 (e non è dato sapere chi di più si avvicina alla realtà). Julia Coronado di Macropolicies Perspecives ha notato che il grosso della differenza risiede nella categoria Leisure & Hospitality, dove l’ADP registra molta più creazione di posti rispetto al Bureau of Labour Statistics. Julia ipotizza problemi di destagionalizzazione.

Wall Street è partita in negativo ed ha accumulato un robusto (per i tempi) passivo. All’effetto rating si è aggiunto l’impatto sui tassi dell’annuncio del refunding del tesoro USA nel mese, superiore alle attese: 5 bln di 2 anni, 46 di 5 anni, 36 di 7 anni 38 di 10 anni, 16 di 20 anni, 23 bln di 30 anni e 829 di TBills .

La crescente debolezza dell ‘azionario USA ha riportato gli indici continentali non troppo distanti dai minimi della mattinata. La chiusura europea vede perdite superiori all’1% per tutte le principali piazze, e, cosa non banale, il ritorno per tutte le principali borse, tranne Piazza Affari, nel range che ha contenuto l’azione da marzo in poi, con conseguente negazione – per il momento – dei vari breakout. Il rimbalzo dei rendimenti USA ha supportato il Dollaro, ricacciando anche l’€ sotto la resistenza bucata di recente, un altro falso breakout, così come cancellata risulta al momento la rottura ribassista operata a luglio dal Dollar Index.

La forza del Dollaro ha minato anche le commodities, a cominciare dal petrolio, nonostante scorte assai sotto attese.

**CRUDE OIL INVENTORIES FELL 17.05 MLN BARRELS, EIA SAYS

**US CRUDE SUPPLIES SEE RECORD DECLINE BY VOLUME LAST WEEK: EIA.

Wall Street al momento rimane sui livelli prevalenti ala chiusura europea,con il nasdaq a sottoperformare. Vedremo dove sarà la chiusura.

Nel frattempo, domani con la pubblicazione in aftermarket di Apple e Amazon, si spegneranno i riflettori sull’earning season USA, nel senso che, con oltre 330 aziende su 500 che hanno riportato, ormai i giochi sono fatti e con buona pace delle 2 ultime big tech non dovrebbero cambiare.

Come sono andate le cose? Abbastanza bene, e meglio che in EU (vedi riepilogo nel lampi di Lunedì).

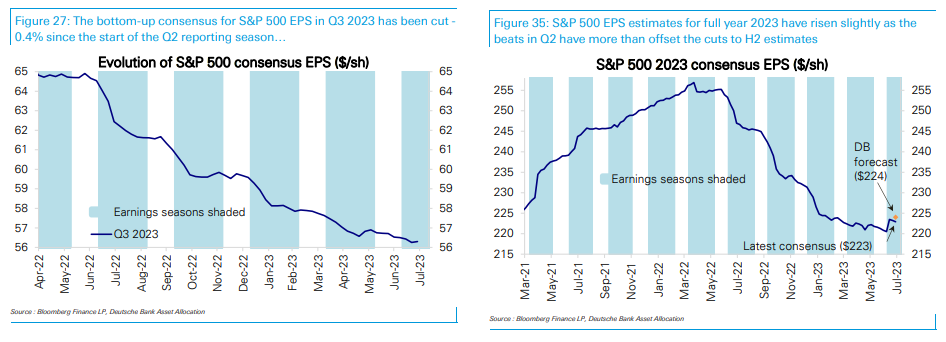

Bloomberg riporta che l’82% delle aziende ha battuto le stime di EPS, in media del 6.5%, mentre il 60% ha battuto quelle di fatturato in media del 2%. L’entità delle sorprese è tornata buona, quasi il doppio della media storica. La crescita sul medesimo trimestre dell’anno scorso è del -8% (contrazione) per gli EPS e poco più che invariato per le sales. Deutsche Bank, che ha elaborato risultati migliori (-3.8% YoY, ed ex energy addirittura +259 ) ha notato che il consenso sul terzo trimestre è rimasto quasi invariato nel corso dell’earning season, quando di solito cala, e quello per l’intero anno è salito persino, mentre quello per il 2024 è rimasto costante.

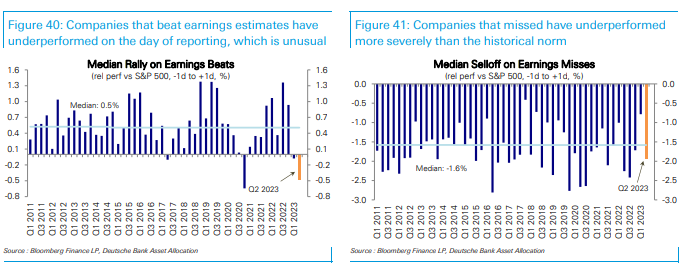

Ma la performance post risultati è stata generalmente negativa, sia per i “beat”, che è inusuale, che per i “miss”, che hanno fatto peggio del solito. Questo può dipendere dal fatto che il run up verso l’earning season ha visto un forte rally del mercato, cosa che ha collocato l’asticella per sorprendere realmente al rialzo a livelli molto elevati.