Italiano

Italiano English

English

Un altra seduta anonima a Wall Street ieri (lunedì), almeno in superficie, con l’S&P 500 in calo dello 0.02% e il Nasdaq 100 in progresso dello 0.21%. Tanto è bastato per fermare a 7 questa serie di sedute per l’S&P 500 senza perdite.

La specifica “in superficie” è dovuta al fatto che in realtà qualcosa è successo. Intanto il Vix ha messo a segno un balzo dell’8.5%. Nulla di incredibile, ma strano per una giornata così calma. Come detto ieri. probabilmente si tratta di richiesta di hedging in vista dei dati sui prezzi USA di oggi (PPI) e soprattutto domani (CPI). Questi accumuli di protezione si sono rivelati utili in occasione degli ultimi CPI, ma meno per l’ultimo FOMC, quando, a fronte di un’assenza di sorprese, lo scadere e/o lo smontamento di queste strutture di hedging è andato ad alimentare il sollievo del mercato.

In secondo luogo, Ieri si è osservata una robusta attività di ricopertura sui titoli più “shortati” (dove vi era più scoperto). Non a caso l’indice Goldman Sachs Most Short Rolling (composto dai 50 titoli, a capitalizzazione maggiore di 1 bln, dove lo short interest come percentuale del flottante è più alto) è salito del 5.5%, ma ad un certo punto faceva il 9%.

La ragione di questa price action è invero pittoresca. Un account social di quelli che dirigevano la musica ai tempi delle meme stocks 3 anni fa si è improvvisamente rivitalizzato (con un post enigmatico) e così alcune di queste azioni (Gamestop, AMC) si sono impennate, trascinandosi dietro il resto. Chiaramente il nesso è tutto da dimostrare, ma l’effetto è assai reale anche oggi.

La giornata dei prezzi alla produzione USA di aprile è iniziata con un tono ancora contrastato in Asia, con Tokyo, Taiwan, Vietnam, Mumbai e Seul moderatamente positivi e Hong Kong, HSCEI, Shanghai, Shenzen, Sydney e Jakarta moderatamente negativi.

Sul fronte macro, in Giappone è stato pubblicato il PPI di aprile, che ha sorpreso marginalmente al rialzo anno su anno.

Difficile valutare l’impatto di un report del genere, sta di fatto che i rendimenti giapponesi a 10 anni hanno fatto i massimi dal marzo del 2012, mentre il JGB 30 anni ha superato il 2% di rendimento, segnando i massimi dal giugno 2011. Va detto che vi sono indizi che la Bank of Japan ridurrà gli acquisti di JGB per fornire un supporto alla divisa (ogni acquisto immette Yen sul mercato).

Bloomberg è poi stato l’ultimo a notare che il rally dell’azionario cinese ha avuto partecipazione scarsa, perchè domina lo scetticismo (link Chinese Stocks Stage a Rally That’s Yet to Convince Global Funds ). Come osservato giorni fa, la parziale giustificazione è che l’earning season cinese è stata la peggiore tra i principali mercati ( vedi lampi dell’ 8 maggio link ). Stadi fatto ch in parecchi si stanno perdendo il rally, e a giudicare dagli umori degli analisti, c’è ancora parecchio scetticismo in giro

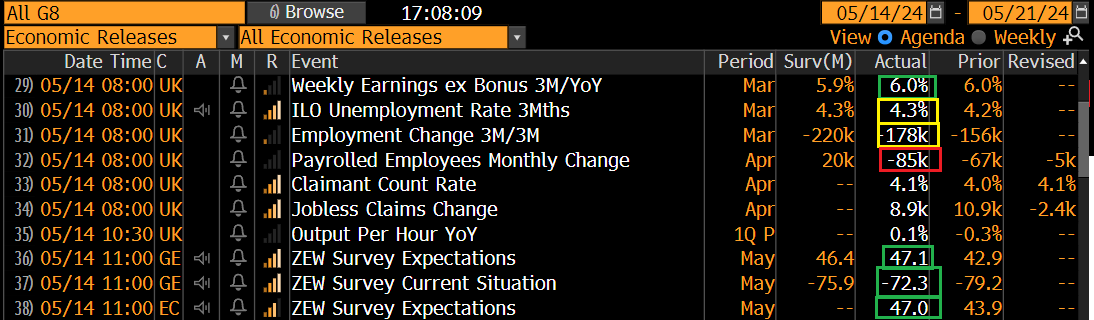

La seduta europea è iniziata con un tono ancora leggermente consolidativo sull’azionario e nervoso sui tassi. Sul fronte macro, una serie di dati sul mercato del lavoro UK in generale tendenti al fiacco (ma con salari in accelerazione) e il solito Zew, in lieve miglioramento sia come aspettative che come componente corrente.

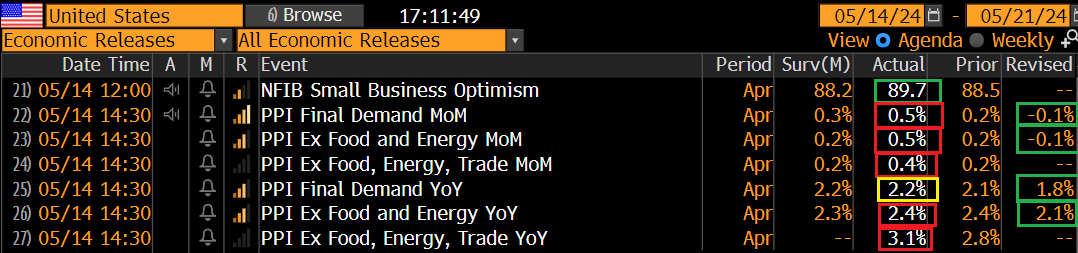

Passiamo direttamente ai numeri USA di tarda mattinata / primo pomeriggio: lo small business optimism ha recuperato un po’, vs un consenso che lo vedeva calare ancora, a margine, in linea con le altre survey di sentiment.

Nel dettaglio, pochi movimenti. Si nota un po’ più di ottimismo su earnings e hiring plans, meno intenzione di alzare i prezzi (in antitesi con gli ISM) e condizioni di credito stabilmente mediocri.

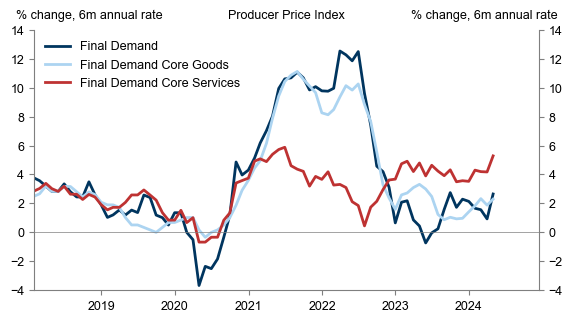

E veniamo al piatto forte. I prezzi alla produzione USA di aprile hanno sorpreso significativamente al rialzo, sia come headline che come core. Ma le revisioni al ribasso sul mese di marzo bilanciano abbastanza, come si nota dal fatto che il dato anno su anno è in linea con le attese e quello core solo marginalmente sopra attese.

In generale, non è un report terribile, ma nemmeno di quelli che fanno dormire sonni tranquilli: i tassi a 6 mesi annualizzati sono tutti rivolti al rialzo, e quello dei core services è elevato.

Detto questo, al PPI si guarda soprattutto in virtù delle categorie che entrano nel calcolo del PCE deflator core, che è quello che in teoria guarda la Fed. Queste sono portfolio management fees, health care services e le tariffe aeree domestiche. La prima categoria ha fatto un balzo del 3.9% dovuto principalmente alla forza del mercato azionario, che ha prodotto una cascata di commissioni di performance. Con la pausa occorsa ad aprile, a maggio questa categoria dovrebbe essere meno forte. Le airfares sono state deboli e healthcare è stabile, per cui questo contributo robusto potrebbe essere un one off . Ovviamente domani c’è il CPI che, oltre a costituire una rappresentazione effettiva dei prezzi al consumo, fornisce il 70% degli input del PCE Core e quindi è assai più importante. E la correlazione con il PPI non è abbastanza elevata da permettere di sbilanciarsi su un singolo report, che resta assai incerto.

La reazione del mercato al PPI è stata inizialmente coerente, con i tassi in salita, l’azionario sotto pressione, il dollaro forte e le commodity frenate. Successivamente i bonds hanno trovato domanda, eventualmente anche grazie ad una rilettura un po’ più dettagliate del report, e a cascata i vari effetti sono rientrati, debolezza dell’azionario compresa. Addirittura i rendimenti hanno preso a calare, il che mostra quanto timore c’era per questa pubblicazione, e quanto tatticamente difensive fossero le posizioni. La cosa divertente è che in Eurozone i rendimenti hanno ridotto i rialzi, ma sono rimasti ben lungi dal calare. Insomma, un dato inflattivo USA impatta più in Europa che in casa.

Nel pomeriggio europeo si è fatto sentire anche Powell. Il Presidente Fed ha espresso ottimismo sull’economia e ribadito che i progressi sull’inflazione si sono arrestati e la fiducia delFOMC in un rientro al target si è ridotta: i tassi potrebbero rimanere a questo livello per un po’. Powell ha commentato anche il PPI sostenendo che, più che troppo elevato, gli è sembrato un report contrastato, il che sembra in linea con la lettura del mercato. Ha infine ribadito che non è necessario che l’inflazione sui servizi torni esattamente al 2%.

L’ unico effetto del discorso è stato di ridurre un pò i cali dei rendimenti treasury.

*POWELL: US ECONOMY HAS BEEN PERFORMING VERY WELL LATELY

*POWELL: HOUSEHOLDS IN GOOD SHAPE FINANCIALLY, NOT OVER-LEVERED

*POWELL: STILL EXPERIENCING LABOR SHORTAGE IN MANY INDUSTRIES

*POWELL: LABOR MARKET COMING BACK GRADUALLY INTO BETTER BALANCE

*POWELL: IMMIGRATION ALSO BOOSTING GROWTH

*POWELL: INFLATION PROGRESS HAPPENED OVER COURSE OF LAST YEAR

*POWELL: FIRST QUARTER NOTABLE FOR LACK OF INFLATION PROGRESS

*POWELL: THAT TOLD US FED NEEDS TO BE PATIENT, LET POLICY WORK

*POWELL: CONFIDENCE NOT HIGH AS IT WAS AFTER FIRST MONTHS OF ’24

*POWELL: WOULDN’T CALL PPI READING HOT, BUT SORT OF MIXED

*POWELL: I DON’T THINK IT’S LIKELY THAT NEXT MOVE WOULD BE HIKE

*POWELL: MORE LIKELY THAT WE WOULD HOLD POLICY RATE WHERE IT IS

*POWELL: LAGS FROM CURRENT RENTS TO CPI LONGER THAN WE THOUGHT

*POWELL: SERVICES INFLATION IS ONE I THINK MAY TAKE THE LONGEST

*POWELL: SERVICES INFLATION DOESN’T NEED TO GO TO 2%

*POWELL: NON-CONTROVERSIAL TO SAY FISCAL POLICY IS UNSUSTAINABLE

*POWELL: HAVE TO DEAL WITH BIG DEFICITS SOONER RATHER THAN LATER

*POWELL: LARGE US BANKS ARE STRONG, WELL-CAPITALIZED

*POWELL: US BANKING SYSTEM OVERALL IS IN GOOD SHAPE

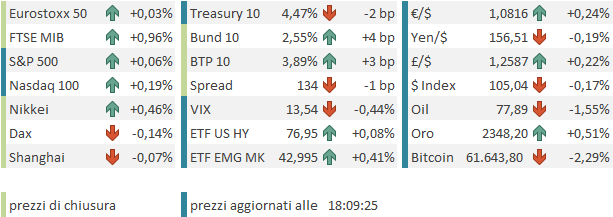

La chiusura europea vede ancora variazioni marginali per gli indici core, e quelli periferici in rialzo, sostenuti dalla forza delle banche e del settore auto per Milano. I rendimenti salgono mentre lo spread recupera uno dei 2 bps persi ieri. Il Dollaro continua a perdere moderatamente terreno, mentre tra le commodities spicca lo squeeze del rame (+5/6%) che si tira dietro il resto dei metalli industriali. Benino i preziosi, male oil e grani.

Dopo la chiusura EU, Wall Street continua a oscillare attorno alla parità, con il medesimo fare svogliato di ieri. L’attività sembra tutta concentrata nelle meme stocks, con AMC e Gamestop che fanno +60% e Beyond Meat che fa + 25%. I rendimenti USA hanno ridotto i cali a 1 o 2 bps. L’attesa per il CPI di aprile, accompagnato dalle retail sales, è ancora tangibile.