Italiano

Italiano English

English

Rimbalzo ieri sera (giovedì) a Wall Street con l’S&P 500 a +0.37% e il Nasdaq 100 a trainare, + 1.18%. Male il Russell 2.000 Small caps, -0.8%, zavorrato dalla debolezza, tra l’altro, delle banche regionali. Un altra indicazione che il rimbalzo di ieri non è stato granchè “generalizzato” la da la circostanza che l’S&P 500 equal weighted (ottenuto dando a ogni titolo lo stesso peso) ha ceduto ieri lo 0.42%.

Il festival di rialzi dei tassi, in alcuni casi superiori alle attese (BOE, Norges) e dichiarazioni hawkish ha messo poi pressione ai rendimenti globali, che sono saliti anche meno di quanto si potesse immaginare sulla scorta del newsflow.

La seduta asiatica non si è particolarmente giovata del recupero di Wall Street. Se i mercati locali cinesi erano ancora chiusi insieme a Taiwan, la riapertura di Hong Kong e HSCEI ha visto un’altra debacle che ha portato il calo sulle 5 sedute ad oltre il 5% per le “H” shares cinesi e appena un po’ meglio per Hang Seng. Male anche Tokyo, che ha visto un nuovo round di prese di beneficio, Sydney, Seul, Mumbai e Jakarta, mentre solo il Vietnam ha mostrato una performance positiva.

Sul fronte macro oggi era prevista la pubblicazione dei PMI Flash in Australia e Giappone e i report hanno mostrato un marcato deterioramento dell’attività, in particolare nel settore servizi, che finora aveva tenuto molto meglio.

Il manifatturiero è rimasto stabile in territorio di contrazione in Australia, e vi è tornato, dopo una sortita in territorio di espansione a maggio, in Giappone.

Un altro sviluppo degno di nota, è stato la pubblicazione del CPI di maggio in Giappone, con il dato core peggio delle attese e ai massimi dal 1982. In rallentamento anche le retail sales di maggio. Lo Yen ha segnato i nuovi minimi per l’anno.

In generale un mix di news che ha prodotto un sentiment negativo stanotte con i futures USA ed europei in ritracciamento prima dell’apertura europea.

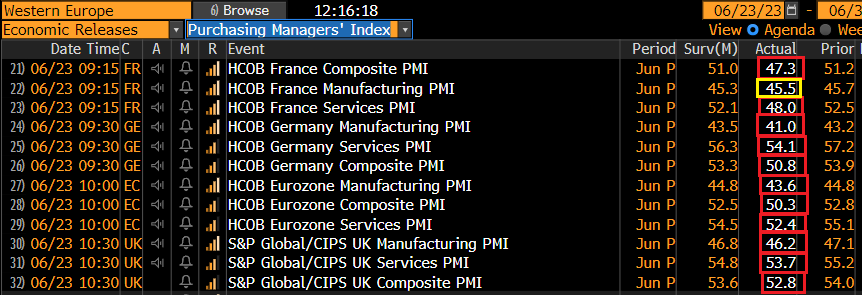

Su un sentiment già poco ispirato, sono andati a impattare i PMI flash europei di giugno davvero brutti.

Il report francese vede il dato composite crollare in territorio di contrazione, al livello minimo da febbraio 2021, a causa di un manifatturiero che resta depresso e un collasso di 4.5 punti dei servizi, a loro volta abbondantemente in territorio di contrazione. Il quadro è completato da un volume di ordini in contrazione al ritmo più forte da novembre 2020 e una diminuzione brusca delle pressioni sui prezzi, con quelli sul manifatturiero segnalati in calo. Il modello di S&P Global segnala una contrazione di 0.5% dell’attività nel secondo trimestre dell’anno.

Il report tedesco ha evidenziato un ulteriore deterioramento dell’attività nel manifatturiero, giunta a livelli di contrazione da recessione seria. Deciso rallentamento anche nei servizi, che però restano in territorio di espansione. Il risultato è un composite che si ferma poco sopra il territorio di stagnazione, terminando 2.5 punti sotto attese (la Francia addirittura 3.7).

Il dato aggregato europeo vede deterioramento sia sul manifatturiero che sui servizi, con il composite che termina oltre 2 punti sotto attese e a contatto con la soglia di stagnazione, nonchè minimo da gennaio, avendo cancellato tutto il rimbalzo del primo trimestre. La nota accompagnatoria parla di grossa contrazione degli ordini nel manifatturiero, e crescita flebile nei servizi. Sul fronte prezzi in input, quarto mese di contrazione nel manifatturiero, al ritmo più forte dal 2009, e invece ancora salita nel settore servizi, ma in moderazione. I prezzi in output sono saliti al ritmo più basso da 27 mesi.

Anche l’ottimismo per l’outlook è calato ai minimi dell’anno. S&P Global ha commentato che il rischio di un secondo trimestre negativo è aumentato e comunque la seconda parte dell’anno si annuncia difficile.

Ora, c’è da considerare che la rilevanza segnaletica di questi report, che vorrebbero essere forward looking, recentemente sembra essersi alquanto appannata. I report hanno segnalato il massimo pessimismo in autunno, per poi correggere il tiro fino a indicare prospettive rosee in primavera (nonostante la perdurante debolezza del manifatturiero), prospettive prontamente corrette in questo report (vedi grafico) .

A guardare i dati macro, il rimbalzo congiunturale evidente nei dati risulta assai più sfumato nella cruda realtà delle cifre, con il GDP in marginale contrazione in EU a Q4 2022 e Q1 2023. Per cui prendiamo i report per quello che sono, una rappresentazione imperfetta del livello di attività e delle prospettive registrate dalle principali aziende di ogni paese.

Fatta questa premessa, il messaggio è che l’economia EU entra nel terzo trimestre con momentum debole (e non è che gli ultimi 2 siano poi stati brillanti nei fatti).

In ogni caso i mercati hanno accusato:

** l’azionario EU ha accentuato il ribasso

** I tassi hanno rapidamente archiviato la retorica e le mosse di ieri e messo in scena robusto cali dei rendimenti

** L’€ ha ceduto di schianto, tornando sotto 1.09 vs $

** Le commodity, oil in testa, hanno ripreso a calare, tranne i preziosi.

In questa formazione siamo arrivati ai report USA nel pomeriggio.

Qui il quadro dipinto dai PMI flash di giugno è stato meno brutale di quello Eurozone, ma comunque non bello. Il manifatturiero ha deluso un consenso che indiava stabilità sui livelli di maggio, terminando ai minimi dell’anno, oltre 2 punti sotto attese. Più modesto il calo dei servizi, che hanno più o meno rispettato il consenso, e restano confortevolmente in espansione. In calo il composite, ma di entità modesta. La crescita dell’occupazione è indicata ai minimi dell’anno e i prezzi in vendita di beni e servizi sono terminati ai minimi di crescita da 32 mesi. Interessante notare che se gli export orders di servizi sono rimasti robusti, quelli del manifatturiero si sono pesantemente contratti. S&P Global ha notato che la dinamica degli ordini nel manifatturiero lascia intendere ulteriore contrazione per i mesi a venire, mentre nei servizi la domanda rimane resiliente e il sentiment sui mesi a venire è migliorato. Osservo che è la stessa cosa che si diceva dei servizi in Eurozona un paio di mesi fa. E’ vero che le economie sono diverse.

Wall Street è partita a sua volta in calo, e i tassi treasury si sono mossi in sincronia con quelli EU. Le prese di beneficio sul tech sono riprese. Le banche hanno continuato a soffrire.

La chiusura europea riflette questo stato di cose, con gli indici principali tutti in discreto calo. Si tratta, per la maggior parte di essi, della quinta seduta negativa di seguito, una rarità nel recente passato, anche se alla fine i cali sulla settimana non sono disastrosi (Eurostoxx 50 – 2.8%). Discese a 2 cifre dei rendimenti su praticamente tutte le scadenze, con le curve che raggiungono nuovi record di inversione.

Dopo la chiusura EU Wall Street è un po’ rimbalzata, ma resta in negativo. Il calo sulla settimana dovrebbe comunque superare il punto percentuale per l’S&P 500, a meno che oggi non riesca a chiudere in positivo.

Ultima riflessione della settimana: I dati usciti oggi, con i caveat sopra illustrati, sembrano indicare un’economia Europea in fase di rallentamento, con il manifatturiero in forte contrazione e i servizi, che finora hanno tirato la carretta, in fase di perdita di momentum. E le pressioni inflazionistiche in generale attenuazione. Queste sono ancora robuste sui servizi, ma sul settore beni sono già in abbondante contrazione.

A fronte di ciò, l’ECB continua ad alzare i tassi ininterrottamente da 8 meeting per totali 400 bps e ha già detto che li alzerà anche a luglio, mentre discute se continuare a settembre. Se la fotografia che i PMi fanno è fedele, qui il rischio è di ritrovarsi con una recessione più seria di quella, solamente tecnica, registrata in inverno, e un bel undershoot dell’inflazione. Certo, è possibile che in estate il turismo sostenga il ciclo. Ma l’estate, si sa, passa veloce. E magari, grazie a questo fenomeno temporaneo, ci troveremo a settembre con i tassi 50 bps più alti.

La speranza è che i PMI stiano nuovamente esagerando, come avvenuto in autunno scorso. Ma i dati macro al momento non supportano questa interpretazione, come mostrano i surprise index.