Italiano

Italiano English

English

Detto fatto. L’S&P 500 ieri sera ha messo a segno il quinto rialzo di seguito, decimo su 12 sedute, bissando quanto visto ad Agosto 2020 (2 serie da 5 rialzi di seguito). Il grafico, di Urban Carmel, mostra come in quell’occasione poi arrivò un consolidamento significativo, che si rimangiò tutti i progressi.

Va osservato che in quel caso il progresso era stato ben più robusto, e quindi il mercato era ben più ipercomprato. In ogni caso dal grafico si nota che queste serie positive solitamente conducono a qualche forma di consolidamento, che da un opportunità di rientrare migliore che comprare dopo tanti giorni di salita.

Discorsi molto short term, ammettiamolo. Ma l’eccesso di ottimismo di breve (notabile anche nel put/call ratio tornato a 0.42) non è l’unico motivo di cautela su questo mercato. Vi è il discorso sulla breadth fatto ieri, e la circostanza che domani abbiamo il Jackson Hole, cosa che in assenza di spunti ha mantenuto il mercato in un clima d’attesa. E’ possibile che, con questo alle spalle, la fase di scarsa attività e direzionalità si interrompa. A meno che Powell non modifichi sensibilmente il messaggio, gli investitori si focalizzeranno sul labour market report di Agosto, e il successivo FOMC il 22 Settembre. Il tema del tapering è destinato a rimanere con noi.

Va detto che stamattina in Asia il clima costruttivo è definitivamente evaporato, con il China Complex di nuovo a mostrare significativi ribassi, e il resto dei principali indici a segnare cali, (Sydney, Jakarta, Seul) oppure invariati (Tokyo, Taiwan e Mumbai).

In Cina l’argomento resta a quanto pare la regulation ( ne ha parlato anche Bloomberg link ). Anche il crash del colosso Evergrade ha pesato ( link ). Infine, alcuni hanno sottolineato le dichiarazioni delle Autorità, interpretate come una maggiore attenzione verso la redistribuzione della ricchezza che non al supporto della crescita.

*CHINA: NEED TO ADVANCE EQUAL ACCESS, NOT FALL INTO `WELFARISM’

*CHINA: COMMON PROSPERITY CAN’T BE REALISED OVERNIGHT

*CHINA: NEED TO STEP UP INCOME ADJUSTMENT WITH TRANSFER PAYMENTS

*CHINA CCP ECONOMIC OFFICIAL HAN WENXIU SPEAKS IN BEIJING

*CHINA CCP OFFICIAL: MUST MAKE A BIGGER PIE AND DIVIDE IT WELL

*CHINA: COMMON PROSPERITY ISN’T UNIFORM EGALITARIANISM

A mercati chiusi la PBOC è tornata a avere tono supportivi, annunciando misure a supporto del settore rurale, inclusi ulteriori tagli della riserva obbligatoria.

*PBOC CALLS FOR SUPPORTING RURAL SECTOR WITH POLICIES INCL. RRR

Sempre in tema di politica monetaria, modesta sorpresa da parte della Bank of Korea, con un rialzo dei tassi da 25 bps a 0.75% e una serie di commenti del Governatore che lasciano intendere ulteriori rialzi, anche entro il 2021.

Su queste basi, la seduta europea è iniziata con un tono opaco, anche se non propriamente negativo. Al di la della performance, sono state le prese di beneficio su risorse naturali, ciclici e banche a definire il tono. I bonds dal canto loro hanno consolidato il movimento di rialzo di ieri mentre il Dollaro cedeva qualcosa, ma il tutto senza movimenti degni di nota.

Sul fronte macro, la Consumer Confidence tedesca di Agosto ha ceduto più delle attese, insieme alla business Confidence francese. Bene il fatturato all’industria italiano di Giugno, ma sono dati un po’ vecchi. Si comincia a notare un po’ di ridimensionamento nel sentiment anche in Eurozone.

A metà giornata le Minute ECB hanno mostrato che c’è un po’ di battaglia all’interno del Governing Council, con alcuni membri preoccupati che la nuova guidance venga fraintesa come un segnale di tassi immobili a questi livelli a lungo. Si è poi sottolineato che i rischi al rialzo sull’inflazione sono anche di medio periodo. Nulla di particolarmente nuovo ma l’€ ha preso ancora un po di abbrivio.

Nel primo pomeriggio, i jobless claims settimanali hanno sostanzialmente confermato le attese (353.000 da precedenti 349.000 e vs stima per 350.000), restando sui minimi post pandemia. Il trend resta di moderato ribasso (grafico Oxford Economics) il che visto l’impatto della variante Delta negli USA non è un cattivo risultato e continua a indicare un mercato del lavoro in domanda.

Oggi è stata pubblicata anche la seconda lettura del GDP USA del secondo trimestre. La revisione al rialzo è inferiore alle attese (+0.1% a +6.6% annualizzato vs +0.2% atteso), e le correzioni nel dettaglio minime (un po’ migliori i consumi di beni e un maggior contributo negativo delle scorte, mentre quello negativo del canale estero è stato abbassato). Forte la componente prezzi.

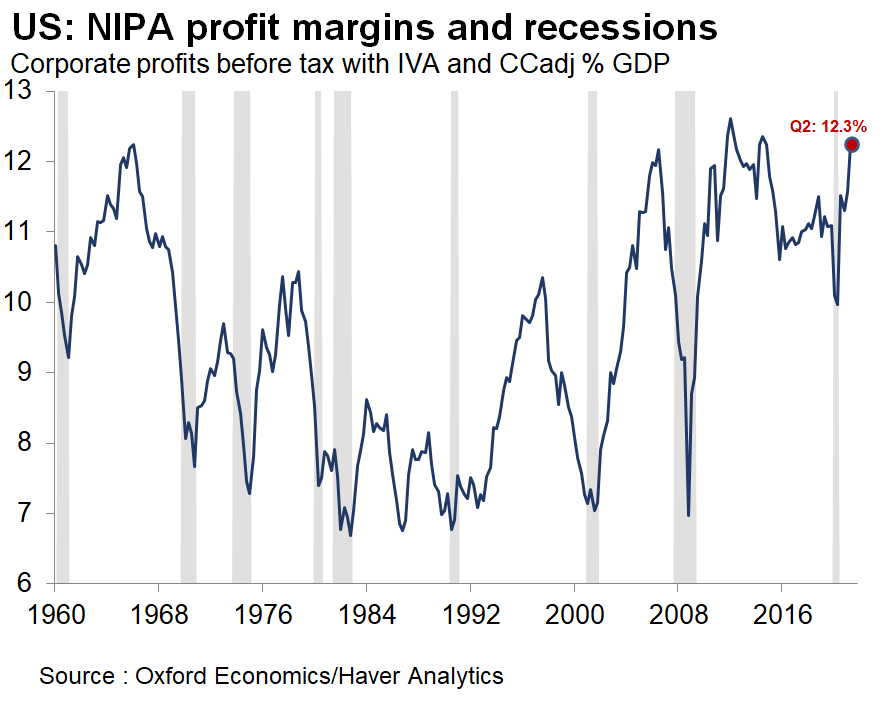

I corporate profits sono esplosi di 235 bln, e i margini sono saliti a oltre il 12% del GDP. Spiega un po’ il rally dell’azionario.

Il punto qui è se l’aumento dei costi andrà un po’ a comprimerli nella seconda metà del 2021, oppure verrà ribaltato interamente sui consumatori, creando un inflazione un po’ più persistente delle attese.

In vista della testimonianza di Powell domani a Jackson Hole, oggi erano particolarmente attesi tre discorsi di altrettanti membri FED, George (Kansas City), Bullard (St Luis) e Kaplan (Dallas). Si tratta di 3 falchi e quindi non c’era da aspettarsi particolare mollezza, ma vista la performance di Kaplan la scorsa settimana (vedi lampi di martedì link ), l’attenzione era parecchia, per capire se un eventuale evoluzione del consenso FED in direzione dovish ne veniva confermata.

Ma chi si aspettava ciò, è rimasto deluso. Senza farla troppo lunga, di seguito le principali headlines

**FED’S GEORGE: BEEN GOOD PROGRESS ON THE ECONOMY, INFLATION IS COMING IN STRONG SUGGEST OPPORTUNITY TO DIAL BACK ASSET PURCHASES – FOX BUSINESS

**FED’S GEORGE: LESS PRECISE ABOUT DATES THAN SAYING SOONER RATHER THAN LATER; OUTLOOK SUGGEST FED CAN BEGIN TO MAKE ADJUSTMENTS THIS YEAR

**GEORGE SAYS IT’S TIME TO BEGIN ADJUSTING FED ACCOMMODATION

**FED’S BULLARD: IF RISING INFLATION PERSISTS, IT WILL BE A BURDEN FOR EVERYONE, ESPECIALLY LOWER-INCOME FAMILIES.

**BULLARD SAYS FED SHOULD `GET GOING’ ON TAPER, FINISH IN 1Q 2022

**Fed’s Bullard: Economy Is Booming And Does Not Need Much More Stimulus

*KAPLAN SAYS DON’T SEE ANYTHING TO CHANGE MY OUTLOOK

**KAPLAN: BUSINESS CONTACTS SAY THEY’RE WEATHERING DELTA IMPACT

**KAPLAN CONTINUES TO FAVOR FED ANNOUNCING TAPER AT SEPT. FOMC

**KAPLAN: CONCERNED BY UNINTENDED IMPACT OF FED BOND BUYING

L’aspetto più clamoroso di questa serie di views è la completa smentita da parte di Kaplan delle dichiarazioni della scorsa settimana (KAPLAN SAYS IF DELTA IS HAVING A MORE NEGATIVE EFFECT ON GDP GROWTH COULD CAUSE ME TO ADJUST MY VIEWS). Apparentemente il capo della Fed di Dallas non vede più alcun motivo per cambiare idea. Personalmente, lo vedo come un elemento a favore della view personale che Powell confermerà che ognuno dei prossimi meeting è buono per annunciare il tapering, che dovrebbe avvenire, a meno di decise deviazioni del quadro dallo scenario FED, entro la fine del 2021.

La seduta però, purtroppo non ha finito di dare colpi di scena. Vi è stata la notizia degli attentati all’aereoporto di Kabul, con un numero di vittime e di feriti ancora da fissare. La notizia ha impattato su una Wall Street gia di per se marginalmente consolidativa, spingendo al ribasso l’S&P 500, frenando un po’ il rimbalzo dei rendimenti, e dando un po’ di supporto a $ e oro. Non un effetto pesante, ma comunque percettibile, anche perchè seguito ad una price action parecchio tranquilla almeno sull’azionario USA fino a quel momento. L’impatto sulle borse EU, che già calavano, è stato ancora più modesto, quasi a indicare che la cosa riguarda più gli USA. Niente del genere, ovviamente. E’ solo che a Wall Street c’è più da prendere beneficio, visto che recentemente ha outperformato parecchio, e comunque se Jackson Hole avrà un impatto negativo, sarà più su di loro.

A fine seduta le perdite dei principali indici Eurozone sono moderate, più pesate sulla periferia (Milano e Madrid) in parte a causa delle prese di beneficio sulle banche. I rendimenti salgono moderatamente, lo spread è stabile mentre $ e oro conservano un po’ di supporto e Wall Street rimane moderatamente negativa, con qualche pressione in più sulle small caps.

Domani Powell parla alle 16 ma il discorso potrebbe essere diffuso un po’ prima. Questo pezzo di politico.co, ( link ) osserva che il momento è cruciale per Powell, visto che apparentemente Biden dovrebbe decidere entro il labour day (6 settembre) sulla sua conferma o meno. Questo sarà il suo ultimo discorso prima dell’eventuale nomina e deve giocarselo bene. Troppo aggressivo, rischia la sostituzione. Ma nemmeno troppo accomodante va bene, perchè Biden non può permettersi un ritorno stabile dell’inflazione, che lo metterebbe ai ferri corti con la sinistra del partito.

Resto dell’idea che sarà un non event, e che l’attenzione si sposterà sul FOMC del 22 Settembre.

*KAPLAN CONTINUES TO FAVOR FED ANNOUNCING TAPER AT SEPT. FOMC *KAPLAN: BUSINESS CONTACTS SAY THEY’RE WEATHERING DELTA IMPACT *KAPLAN CONTINUES TO FAVOR FED ANNOUNCING TAPER AT SEPT. FOMC