Italiano

Italiano English

English

Moderata correzione ieri sera ( Lunedì) per l’S&P 500 (-0.18%), incorso in una scivolata finale dopo aver passato il grosso della seduta in positivo. La discesa è stata guidata da banche, trasporti e altri business sensibili al covid, mentre il tech ha tenuto (Nasdaq 100 +0.02%). Al di la della preoccupazione per la variante Delta, che sta facendo salire di parecchio le ospedalizzazioni (vedi sotto) qualcuno ha parlato dell’impatto del discorso del membro Fed Waller, secondo il quale se i prossimi 2 labour market report si attestano sui livelli dell’ultimo il FOMC potrebbe annunciare il tapering già in Settembre, iniziarlo a Ottobre, e portarlo a termine abbastanza rapidamente (5/6 mesi link ). Peccato che i tassi siano crollati in corso di seduta a indicare che la paura di una diminuzione anticipata degli acquisti FED, e un rialzo dei tassi prima delle attese, non è che dominassero il mercato ieri.

Venendo al discorso Covid, in US i casi ormai sono in conclamato aumento, e con essi anche le ospedalizzazioni, visto che il tasso di vaccinazione differisce anche di parecchio da uno stato all’altro. Più colpiti Florida, Texas ( link ), Louisiana, Arkansas, Mississippi.

![]()

Sembra però che la maggior parte dei ricoveri (area 90%) sia di gente non vaccinata. Per quello l’amministrazione USA sta cercando di incentivare in ogni modo i vaccini, ipotizzando pagamenti in denaro, assumendo influencer per fare opinione e così via. Ieri il capo della FDA ha dichiarato che la quarta ondata è un fenomeno molto reale e che spera di giungere ad un approvazione definitiva del vaccino Pfizer entro un paio di mesi ( link ). Biden spera che questo passo contribuisca a eliminare i dubbi residui degli scettici.

Come era prevedibile, la seduta asiatica è stata un po’ contrastata. Tokyo, dopo i fasti di ieri, aveva da scontare il volo dello Yen (oggi sotto 109 vs$), anche se ovviamente i media hanno dato la colpa ai casi Covid. L’azionario cinese è stato frenato da sentori dell’ennesima iniziativa regolamentare da parte delle autorità. Sui media ufficiali è uscito un editoriale critico del ruolo dei videogiochi nell’educazione dei ragazzi ( li ha definiti oppio spirituale e droga elettronica link ). Timoroso che agli anatemi segua una nuova azione regolamentare, il mercato ha penalizzato pesantemente il settore a cominciare dal leader Tencent (-6%) e chiaramente il fenomeno è esondato nei peers giapponesi e dell’area, e quelli internazionali con forti interessi in Cina. In generale si tratterebbe di un segnale che gli interventi correttivi non sono finiti e quindi di un passo indietro rispetto alle recenti rassicurazioni date dalle autorità. Con queste premesse, il – 0.5% di Shanghai, e soprattutto il -0.17% delle “H” shares sembrano tutto sommato performance resilienti, un eventuale segnale che il tono di fondo sul China Complex è migliorato.

Sul fronte banche centrali un paio di spunti nell’area:

** il Vice Govenatore della Bank of New Zealand ha annunciato delle misure restrittive sui tassi per raffreddare il mercato immobiliare (che è in fiamme in tutto il mondo per la verità)

** il meeting della Reserve Bank of Australia si è concluso con un mantenimento dello status quo, e del programma di tapering, quando il mercato si attendeva un rinvio/attenuazione.

In altre parole sembra che la riscossa delle banche Centrali, nel silenzio dell’ECB e BOJ, e nei timidi borbottii di Fed e BOE, arrivi niente meno che dall’Oceania. Le divise dei 2 paesi fanno qualche progresso oggi.

Tra gli altri indici, molto bene Mumbai e benino Jakarta, Seul e e Taiwan. marginalmente negativa Sydney.

L’Europa aveva ancora da scontare la discesa di Wall Street nella seconda parte di seduta, ed è quindi partita con un tono consolidativo. Una moderata correzione dei bonds in mattinata ha però ridato un po’ di fiato al settore bancario (aiutato oggi anche dai risultati di Societè Generale), che aveva chiuso sui minimi ieri, e offerto un po’ di supporto agli indici generali, e alla Divisa Unica. In mattinata non c’erano dati o eventi particolari, per cui l’attività è stata ridotta.

A metà giornata, l’arrivo degli USA ha riportato la domanda di bonds. Come ieri, senza un catalyst particolare, se non la discesa delle commodities (non si capisce bene se una causa o un effetto) i rendimenti hanno cominciato a scendere rapidamente, L’impatto è stato quello solito: sparito il denaro sulle banche (o quanto meno molto attenuato), gli indici generali si sono afflosciati, con le commodity, e l’oro ha recuperato terreno.

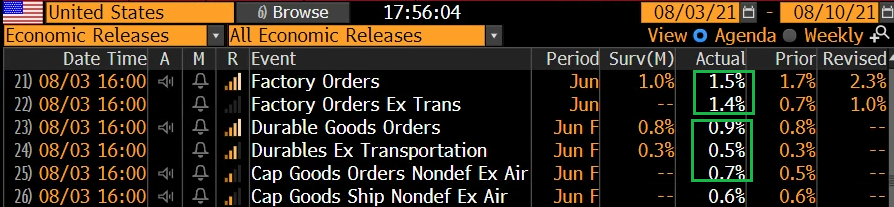

Così nel pomeriggio l’azionario ha messo nuovamente la testa in negativo. la cosa è durata un po’, fino all’ uscita dei Factory orders USA e i Durable Goods Orders USA finali di giugno, usciti entrambi ben sopra attese (il primo con revisioni al rialzo dei dati di Maggio)

Ora, non è che si tratti di serie proprio di primo piano (più che altro per la loro volatilità), ma è un fatto che il treasury 10 anni, dopo aver toccato il livello minimo di 1.15%, ha invertito la marcia in concomitanza coi numeri, riportandosi quasi in pari. Chissà che non sia un segnale che il movimento attuale di contrazione dei rendimenti è in esaurimento.

Gli effetti si sono visti anche in EU, e così la pressione su banche e azionario in generale si è un po’ attenuata.

Le borse europee chiudono così con progressi marginali, tenute sulla corda anche dalla recente abitudine di Wall Street a scivolare nel finale. Il Rimbalzo dei rendimenti ha contribuito ad uno più modesto del Dollaro. Oil e commodity restano deboli. Dopo la chiusura Wall Street sembra aver trovato un passo più fermo, trainata dalle banche, dai ciclici, e dall’energy, nonostante l’oil pesante. I massimi, per l’S&P 500, distano meno di mezzo punto. Vedremo come chiuderà.

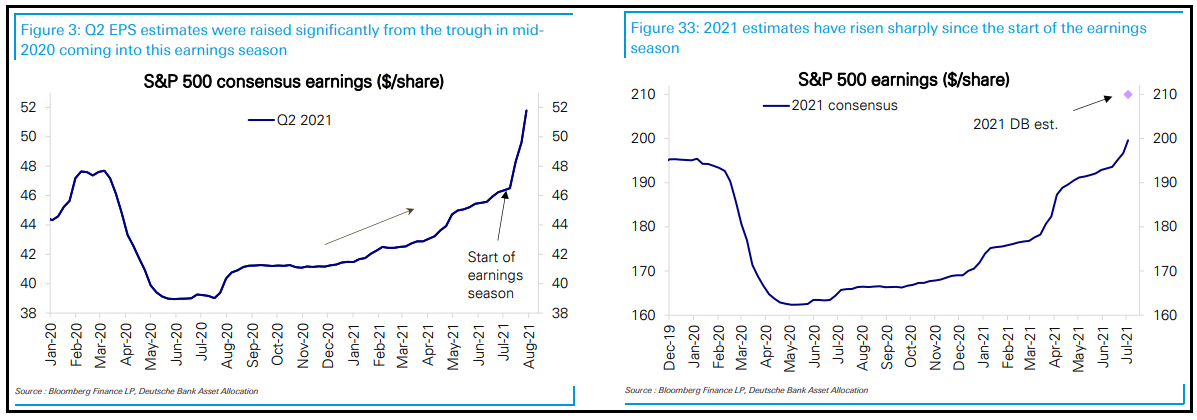

Nel frattempo l’earning season è ormai a 2/3 a Wall Street, quindi i trend generali sono ormai stabiliti. DB ha prodotto uno studio dettagliato in cui mostra le principali risultanze:

1) eccezionale breadth: l’88% delle aziende ha battuto le stime (la media storica è 74% e gli ultimi 4 trimestri sono stati tra 81% e 86%). Eccezionale anche quella sulle stime di fatturato. l’88% le ha battute vs un 59% della media storica e un 65-78% degli ultimi 4 trimestri.

2) La sorpresa media sugli utili è una volta di più eccellente, del 16% superiore alle stime (17% secondo Bloomberg). La media degli ultimi 15 anni è un 5% sopra le attese. La sorpresa media sul fatturato è del 5%, contro un molto più modesto 0.5% osservato storicamente e un 1.9%-2.5% degli ultimi trimestri.

Risultati così forti hanno ovviamente un impatto robusto sul consenso. Le attese di EPS per l’S&P 500 per il II trimestre, che già erano salite nel run up verso l’inizio della stagione (perche ben poche aziende avevano interesse a gestirle e i preannouncements erano per lo più buoni) dall’inizio della pubblicazione delle trimestrali si sono impennate, e anche quelle per l’anno stanno salendo parecchio e stanno approcciando i 200$, una cifra mai vista, oltre il 20% superiore ai 165$ staccati nel 2019, pre Covid.

Non è difficile capire dove è andata parte dello stimolo fiscale erogato all’economia USA, per tappare il buco creato dal Covid nella domanda privata. E non è nemmeno difficile capire come mai Wall Street risulta così resiliente. Chiaro che i multipli restano elevati. Il mercato è poi conscio che con i Democratici alla Casa Bianca, se le cose andassero storte sul fronte Covid, la mano correrà rapida alla tasca. La largesse fiscale potrà trovare un limite più avanti, con un inflazione seria, ma per il momento la narrativa su quel fronte e un’altra e chissà per quanto tempo lo resterà. E poi c’è il discorso dei tassi reali enormemente negativi, un supporto di medio termine per gli utili.

Detto ciò, è anche vero che si nota un po’ di assuefazione dei mercati a questa perenne cuccagna dei profitti, come osservavo qualche giorno/settimana fa (vedi lampi 15 Luglio link ). Nonostante l’impennata delle stime illustrata nei grafici sopra, l’S&P 500 non è ancora riuscito ad avere ragione stabilmente di quota 4.400 punti e al momento si trova frazioni di punto sopra i livelli della seconda settimana di luglio. Potrebbe essere solo un temporaneo consolidamento, oppure un sintomo che nel breve questi fattori positivi sono nei prezzi.

Va rilevato che la stagionalità pe l’azionario non è il massimo. Normalmente in Agosto l’S&P su prende una pausa, e il Vix (la volatilità implicita, che normalmente è correlata con la realizzata) sale.

Staremo a vedere. Intanto domani abbiamo i PMI servizi e composite di Luglio e l’ISM services in USA, e non dimentichiamo l’ADP survey sull’occupazione privata di luglio in US, antipasto del labour market Report di venerdì.